M7-M10.

advertisement

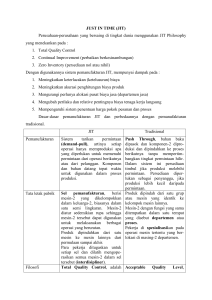

BAB III-V Penentuan HPP(harga pokok produk) dalam lingkungan pemanufakturan maju, pengambilan keputusan dalam pemanufakturan maju,pengukuran kinerja dan pengendalian biaya mutu dan produktifitas M7-M10 Tommy Kuncara Ciri Teknologi Pemanufakturan Maju & gejala- gejala sistem yang telah usang • Menghasilkan Produk dengan Mutu yang Tinggi • Meningkatkan Produktivitas dengan cara mengeliminasi aktivitas yang tidak bernilai tambah • Meningkatkan Fleksibilitas Pemanufakturan 1. Hasil penawaran yang sulit dijelaskan 2. Harga jual bervolume tinggi yang ditetapkan pesaing sangat rendah 3. Produk bervolume rendah yang sulit untuk diproduksi, menghasilkan laba yang tinggi 4. Manajer operasional ingin menghentikan produk yang nampaknya dapat menghasilkan laba tinggi 5. Laba sulit dijelaskan 6. Posisi profitabilitas perusahaan tinggi untuk produk bervolume rendah yang hanya dijual sendiri (tidak ada pesaing) 7. Pelanggan tidak mengeluh atas kenaikan harga produk bervolume rendah. 8. Departemen akuntansi menghabiskan banyak waktu untuk proyek khusus 9. Beberapa departemen menggunakan sistem akuntansinya sendiri 10. Biaya produk berubah karena adanya perubahan dalam peraturan laporan keuangan Penentuan Harga Pokok Berdasar Aktivitas Prosedur Sistem ABC 1. Tahap Pertama a. Penggolongan Berbagai aktivitas b. Pengasosiasian Biaya dengan Aktivitas c. Penentuan Kelompok Biaya Homogen d. Penentuan Tarif Kelompok 2. Tahap Kedua Biaya Overhead Pabrik aktivitas dilacak ke berbagai jenis produk dengan menggunakan tariff kelompok yang dikosumsi oleh setiap kelompok. Rumusnya: Tarif Kelompok X Unit Cost Driver yang digunakan Identifikasi & Klasifikasi Aktivitas Aktivitas-aktivitas berlevel unit (unit-level activities) Aktivitas yang dikerjakan setiap kali satu unit produk diproduksi, besar kecilnya aktivitas ini dipengaruhi oleh jumlah unit produk yang diproduksi Aktivitas-aktivitas berlevel Bacth (batch-level activities) Aktivitas yang dikerjakan setiap kali suatu batch produk diproduksi, besar kecilnya aktivitas ini dipengaruhi oleh jumlah batch produk yang diproduksi Aktivitas-aktivitas berlevel Produk (Product-level activities) Aktivitas yang dikerjakan untuk mendukung berbagai produk yang diproduksi perusahaan Aktivitas ini untuk mengkonsumsi masukan guna pengembangan produk atau memungkinkan produk di produksi dan dijual. Aktivitas-aktivitas berlevel Fasilitas (Facility-level-activities) Meliputi aktivitas untuk menopang proses pemanufakturan secara umum yang diperlukan untuk menyediakan fasilitas atau kapasitas pabrik, untuk memproduksi produk dan banyak sedikitnya aktivitas ini tidak berhubungan dengan volume produk yang diproduksi JUST IN TIME Suatu Filosofi yang memusatkan pada eliminasi aktivitas pemborosan dengan cara memproduksi produk sesuai dengan permintaan konsumen dan hanya membeli bahan sesuai dengan kebutuhan produksi Sistem JIT Bermanfaat untuk: 1. Meningkatkan keterlacakan biaya 2. Meningkatkan akurasi penghitungan biaya produk 3. Mengurangi perlunya alokasi pusat biaya produk 4. Mengubah prilaku dan relatif pentingnya BTKL 5. Mempengaruhi sistem penentuan harga pokok produk pesanan dan proses 6. Mempengaruhi Otomatisasi Tujuan Pemanufakturan JIT • Memproduksi produk hanya jika produk tersebut dibutuhkan dan hanya sebesar jumlah permintaan para pelanggan Perbedaan Pemanufakturan JIT dengan Tradisional JIT • Sistem pull-through • Persediaan tdk signifikan • Sel-sel pemanufakturan • Tenaga kerja terinterdisiplin • Pengendalian mutu total (TQC) • Desentralisasi jasa Tradisional • Sistem push-through • Persediaan signifikan • Berstruktur departemen • Tenaga kerja • Terspesialisasi • Level mutu acceptable (AQL) • Sentralisasi jasa Pengambilan Keputusan Dalam Lingkungan Pemanufakturan Maju Memusatkan pada minimumisasi biaya untuk memaksimumkan laba total Manajemen Persediaan • Menyeimbangkan antara biaya pemesanan dengan biaya penyimpanan • Membantu perusahaan untuk - memberikan kepuasan pelanggan - menjaga produksi - memanfaatkan potongan pembelian - mengantisipasi kenaikan harga Perbedaan Manajemen Persediaan dan JIT 1. Biaya Setup dan biaya penyimpanan 2. Kinerja Tepat Waktu 3. Menghindari Kemacetan 4. Potongan dan Kenaikan harga Model Keputusan Akuntansi Manajemen • a. Penentuan Biaya Strategik • b. Penentuan Biaya berbasis Aktivitas dan Pembuatan keputusan Strategik • c. Penentuan Biaya Relevan Pengelompokan Biaya Mutu Biaya Pencegahan= biaya yang terjadi untuk mencegah kerusakan Biaya Penilaian= biaya yang terjadi untuk menetukan apakah sudah sesuai dengan mutu Biaya Kegagalan Internal= biaya yang terjadi karena tidak sesuai dengan persyaratan terdeteksi sebelum di kirim barang Biaya Kegagalan Eksternal= sama dengan di atas bedanya sesudah barang di kirim Laporan Kinerja Mutu Mengidentifikasi biaya yang disajikan dalam laporan kinerja Mengidentifikasi tingkat kinerja mutu organisasi Mengukur tingkat kinerja mutu yang harus dicapai Pemilihan Standar Mutu Pendekatan Tradisional= tingkat mutu yang dapat di terima merupakan standar mutu sederhana yang kemungkinan terjadinya sejumlah tertentu produk yang rusak yang akan di produksi dan di jual Pendekatan Kerusakan Nol= Kuantifikasi Standar Mutu Perilaku Biaya Mutu Standar Fisik Penggunaan Standar Interim Jenis Laporan kinerja Mutu laporan kinerja interim= laporan yang menunjukan kemajuan yang berhubungan dengan standar atau sasaran periode sekarang Laporan kinerja mutu satu periode = laporan yang membandingkan mutu tahun kemarin dengan saat ini Laporan tren periode ganda= laporan ini menunjukan kemajuan sejak awal mulai program penyempurnaan mutu Laporan kinerja mutu panjang = laporan ini menunjukan kemajuan yang berhubungan dengan standar atau sasaran jangka panjang Jenis Laporan kinerja Mutu Jenis Laporan kinerja Mutu Jenis Laporan kinerja Mutu Jenis Laporan kinerja Mutu Pengukuran Produktivitas Teknis EFISIENSI Harga Metode Taguchi pemakaian metode statistik rancangan equipment untuk menyempurnakan rancangan produk Strategi : Menghilangkan dampak gangguan Menghilangkan penyebab gangguan Tahap Produksi Taguchi 1. Merancang Sistem 2. Merancang Parameter 3. Merancang Toleransi THE END THANK YOU