1 MODUL 3 Analisa Rasio Keuangan Tujuan Pembelajaran

advertisement

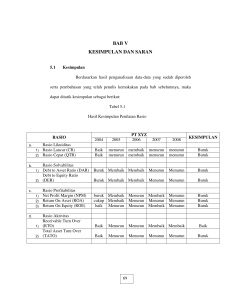

1 MODUL 3 Analisa Rasio Keuangan Tujuan Pembelajaran : 1. Bagaimana analisa laporan keuangan dapat membantu menejer untuk menilai kesehatan keuangan perusahaan 2. Menghitung ratio profitabilitas, likuiditas, hutang, aktivitas dan nilai pasar 3. Membandingkan informasi keuangan perusahaan untuk setiap periode untuk menilai kinerja keuangan perusahaan 1. Pengertian Umum Analisa Laporan Keuangan. Analisis keuangan yang meliputi analisis ratio keuangan, analisis kekuatan dan kelemahan dibidang financial dapat membantu sangat membantu prestasi manajemen dimasa lalu dan prospeknya dimasa datang. Dengan analisa keuangan ini dapat diketahui kekuatan dan kelemahan yang dimiliki oleh business enterprise. Ratio tersebut dapat memberikan indikasi apakah perusahaan memiliki kas yang cukup untuk memenuhi kewajiban financialnya, besarnya piutang yang cukup rasional, efisiensi manajemen persediaan, perencanaan pengeluaran investasi yang baik, dan struktur modal yang sehat sehingga tujuan memaksimumkan kemakmuran pemegang saham dapat tercapai. Dengan menganalisis prestasi keuangan seorang analis dapat keuangan akan dapat menilai apakah menejer keuangan dapat merencanakan dan mengimplementasikan ke dalam tindakan secara konsisten dengan tujuan memakmurkan pemegang saham. Disamping itu, analisis semacam ini juga dapat digunakan oleh pihak lain, misalnya bank, untuk menilai apakah cukup layak memberikan tambahan dana atau kredit baru. calon investor untuk memproyeksikan prospek perusahaan dimasa mendatang. Untuk melakukan analisis ini dapat dengan membandingkan satu periode dengan periode sebelumnya Analisa Laporan Keuangan sehingga dapat diketahui adanya Page 1 2 kecendrungan selama periode tertentu. Selain itu dapat dengan membandingkan dengan perusahaan atau indurstri sejenis sehingga dapat diketahui bagaimana posisi perushaan dalam industri. Penggunaan analisis ratio keuangan ini sangat bervariasi dan tergantung pihak yang memerlukan. Selain itu juga perlu disadari bahwa penggunaan analsis ratio keuangan ini hanya menggambarkan satu sisi saja, oleh sebab itu masih diperlukan lagi tambahan data agar dapat lebih baik. Akhirnya analisa ratio keuangan ini akan bermanfaat apabila dibandingkan dengan standar yang jelas, seperti standar industri, kecendurangan atau standar tertentu sebagai tujuan manajemen. Selain itu perlu diperhatikan apabila membandingkan ratio satu perusahaan dengan yang lain adalah menyangkut system akuntansi yang dipergunakan. 2. Pembagian Ratio Keuangan 1. Jenis Analisis Rasio Keuangan Analisis laporan keuangan yang banyak digunakan adalah analisis tentang rasio keuangan. Berdasarkan sumber analisis, rasio keuangan dapat dibedakan menjadi : a. Perbandingan Internal (Time Series Analysis) yaitu membandingkan rasio-rasio finansial perusahaan dari satu periode ke periode lainnya. b. Perbandingan Eksternal (Cross Sectional Approach) yaitu membandingkan rasiorasio antara perusahaan satu dengan perusahaan yang lainnya yang sejenis pada saat yang bersamaan atau membandingkannya dengan rasio rata-rata industri pada saat yang sama. Jenis rasio laporan keuangan, biasanya dikelompokkan ke dalam empat kelompok rasio, (R. Agus Sartono, 1998), yaitu : 1). Liquidity Ratio yaitu rasio untuk mengukur kemampuan perusahaan untuk memenuhi kewajiban keuangan jangka pendek tepat pada waktunya. Liquidity Ratio yang umum digunakan antara lain : a). Current Ratio, merupakan alat ukur bagi kemampuan likuiditas (solvabilitas jangka pendek) yaitu kemampuan untuk membayar hutang yang segera harus dipenuhi dengan aktiva lancar. Analisa Laporan Keuangan Page 2 3 Formulasinya : Current Ratio = b). Quick Ratio, merupakan alat ukur bagi kemampuan perusahaan untuk membayar hutang yang segera harus dipenuhi dengan aktiva lancar yang lebih likuid. Formulasinya : Quick Ratio = 2). Activity Ratio merupakan alat ukur sejauh mana efektivitas perusahaan dalam menggunakan sumber daya - sumber dayanya. Rasio - rasio ini antara lain: a). Receivable Turn Over Receivable turnover = b). Periode Pengumpulan Piutang Average collection period = c) Inventory Turnover, yaitu rasio untuk mengukur efisiensi penggunaan persediaan atau rasio untuk mengukur kemampuan dana yang tertanam dalam persediaan untuk berputar dalam suatu periode tertentu. Formulasinya : Inventory Turnover = d) Average days in inventory = e) Total Assets Turnover, yaitu rasio untuk mengukur efisiensi penggunaan aktiva secara keseluruhan. Formulasinya : Total Assets Turnover = Analisa Laporan Keuangan Page 3 4 3). Leverage Ratio yaitu rasio untuk mengukur seberapa besar perusahaan dibiayai dengan hutang..Rasio -rasio ini antara lain : a). Debt To Total Assets Ratio, yaitu rasio yang menghitung berapa bagian dari keseluruhan kebutuhan dana yang dibiayai dengan hutang. Formulasinya : Debt To Total Assets Ratio = b). Time Interest Earned Ratio, yaitu rasio untuk mengukur seberapa besar keuntungan dapat berkurang (turun) tanpa mengakibatkan adanya kesulitan keuangan karena perusahaan tidak mampu membayar bunga. Formulasinya Time interest earned ratio:= 4). Profitability Ratio yaitu rasio untuk mengukur kemampuan perusahaan dalam memperoleh keuntungan dari penggunaan modalnya. Rasio - rasio ini antara lain : Gross profit margin = Operating profit margin = Net profit margin = Return on assets = Return on equity = Analisa Laporan Keuangan Page 4 5 5) Market Value Ratios a. Dividend payout ratio = b. Dividend yield = c. Earning per-share = d. Price earning ratio = e. Price book value ratio = Evaluasi Rasio-rasio Keuangan Evaluasi Rasio-rasio Keuangan • Liquidity Ratios Current ratio Naik Membaik Quick ratio Naik Membaik Cash ratio Naik Membaik • Leverage Ratios Debt to total assets ratio Naik Memburuk Debt to equity ratio Naik Memburuk Long-term debt to equity ratio Naik Memburuk Time interest earned ratio Naik Membaik • Activity Ratios Receivable turnover Naik Membaik Average collection period Naik Memburuk Inventory turnover Naik Membaik Average days in inventory Naik Memburuk Assets turnover Naik Membaik Analisa Laporan Keuangan Page 5 6 • Profitability Ratios Gross profit margin Naik Membaik Operating profit margin Naik Membaik Net profit margin Naik Membaik Return on assets Naik Membaik Return on equity Naik Membaik • Market Value Ratios Dividend payout ratio Naik Mambaik Dividend yield Naik Membaik Earning per-share Naik Membaik Price earning ratio Naik Memburuk Price book value Naik Memburuk Keterbatasan Analisis Rasio Keuangan 1. Perbedaan metode akuntansi yang dipakai untuk menyusun laporan keuangan. 2. Penjualan perusahaan yang bersifat musiman. 3. Kesulitan untuk menentukan jenis industri apabila perusahaan mempunyai berbagai lini produk. Analisa Laporan Keuangan Page 6 7 Tugas Belajar Untuk memperdalam pemahaman Anda mengenai materi di atas, silakan anda mengerjakan latihan berikut ini ! Balance Sheet Excalibur Corporation Assets Liabilities Cash $175 Accounts Payable $115 Accounts Receivable 430 S-T Notes Payable 115 Inventories 625 Current Liabilities $230 Current Assets $1,230 Bonds $600 Plant & Equipment $2,500 Owner’s Equity Less:Acc. Depr. (1,200) Common Stock $300 Net Fixed Assets $1,300 Capital in Excess of Par 600 Total Assets $2,530 Retained Earnings 800 Income Statement Excalibur Corporation Total Owners’ Equity $1,700 Total Liabilities and Sales $1,450 Owners Equity $2,530 Cost of Goods Sold 875 Gross Profit $575 Operating Expenses 45 Depreciation 200 Operating Income $330 Interest Expense 60 Income Before Taxes $270 Taxes (40%) 108 Net Income $162 Dividends Paid 100 30 Addition to Retained Earnings $62 Additional Info: We assume all sales are credit sales. Analisa Laporan Keuangan Page 7 8 Dari informasi laporan keuangan diatas anda diminta untuk menganalisis setiap ratio keuangan yang memungkinkan untuk dapat menilai kinerja keuangan perusahaan yang meliputi: a. Ratio likuiditas b. Ratio profitabilitas c. Ratio hutang d. Ratio aktivitas Analisa Laporan Keuangan Page 8