1 BAB 1 PENDAHULUAN 1.1. Latar Belakang Kebutuhan bisnis

advertisement

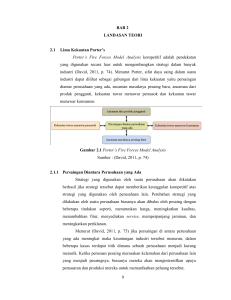

BAB 1 PENDAHULUAN 1.1. Latar Belakang Kebutuhan bisnis terus meningkat dari hari kehari seiring dengan perkembangan bisnis yang terjadi, serta perkembangan faktor-faktor pendukung bisnis lainnya yang terus berkembang cepat, yang salah satunya adalah teknologi informasi. Peran teknologi informasi yang diperlengkapi dengan sistem informasi tak dapat dipungkiri menjadi salah satu pendukung kesuksesan bisnis yang sangat berpengaruh, yang membantu fungsi bisnis beroperasi lebih efisien, efektif, tanggap informasi, lebih cepat, serta saling terintegrasi. Penggunaan teknologi informasi yang sesuai kebutuhan menjadi penting bagi berjalannya bisnis, karena bisnis ingin memiliki manfaat yang lebih dari investasi yang dilakukan terhadap penggunaan teknologi informasi yang juga memakan biaya. Banyak perusahaan melakukan pengembangan yang besar-besaran untuk melakukan implementasi sistem informasi untuk dapat bersaing dengan para kompetitor se-industri. Tetapi, jika hal ini tidak direncanakan dan dilakukan sesuai dengan kebutuhan perusahaan maka akan cukup merugikan perusahaan, karena tidak berfungsinya penggunaan teknologi yang diimplementasikan tersebut. Dengan ini perusahaan memiliki tantangan mendefinisikan kebutuhan yang tepat untuk melakukan pengembangan sistem informasi yang dapat mendukung secara optimal dan seimbang tujuan perusahaan dan kemajuan perusahaan serta perluasan bisnis yang ingin dilakukan. Sistem informasi yang dilengkapi dengan sistem akuntansi yang relevan sangat didambakan oleh perusahaan, dimana sistem akuntansi dapat menghasilkan berbagai pelaporan dan analisis keuangan yang dapat diandalkan serta mudah dipahami ketika dibutuhkan kapan saja jika diiringi dengan integrasi sistem informasi yang mendukung secara tepat. Sistem informasi menjadikan fungsi akuntansi menjadi optimal karena telah dilakukan pemeriksaan dalam tingkat operasional terlebih dahulu untuk 1 2 menghindari tidak sesuainya data yang dimasukan untuk menghasilkan pelaporan yang diinginkan. Kemorosotan pada siklus keuangan menjadi tantangan tersendiri bagi perusahaan yang diakibatkan oleh variable-variabel yang saling berkaitan, dimana kemerosotan yang satu dapat mempengaruhi yang lainnya karena faktor yang saling berkaitan ini. Hal ini juga diungkapkan oleh Stijn Claessens, M. Ayhan Kose, Marco E. Terrones (2011:18), yang menyatakan bahwa “A recession associated with one type of financial disruption is often accompanied with stress in other financial markets.” Dengan adanya pelaporan dan analisa keuangan yang mudah dilakukan, tepat waktu, sesuai kebutuhan, serta dapat diandalkan, maka perusahaan dapat melakukan analisa secara benar dan tepat akan kebutuhan bisnis, pengembangan strategis, perencanaan preventif dan detektif yang perlu dilakukan guna menanggapi hasil analisis yang telah dihasilkan. Perusahaan akan dengan cepat dapat mengembangkan bisnis dengan menjangkau kebutuhan bisnis yang ada, sehingga akan meningkatkan peforma bisnis yang dilakukan. Dengan adanya siklus keuangan yang handal maka perusahaan akan mudah bersaing serta tanggap akan perkembangan pasar, dan mampu untuk menanggapi perubahan, serta mampu melakukan pemulihan terhadap permasalahan perusahaan. Hal ini juga diungkapkan oleh Stijn Claessens, M. Ayhan Kose, Marco E. Terrones (2011:19), yang menyatakan bahwa “financial cycles play key roles in affecting both the duration and strength of recessions and recoveries.” Pada penulisan laporan tugas akhir ini, yang akan dibahas adalah analisis dan perancangan sistem informasi akuntansi pada PT. Sentosa Anugrah Mandiri yang merupakan perusahaan yang bergerak pada bidang distribusi keramik dan mosaic tiles. Bagian yang akan difokuskan dalam penulisan laporan tugas akhir ini adalah siklus keuangan dan buku besar, karena perusahaan membutuhkan pengolahan pada siklus keuangan dan buku besar yang sesuai kebutuhan guna menghasilkan pelaporan analisa keuangan yang relevan dan tepat. Hasil laporan yang mampu menggambarkan keadaaan perusahaan yang sebenarnya akan membantu perusahaan untuk mengambil keputusan sehubungan dengan keadaan yang relevan. 3 Masalah tentunya selalu muncul seiring dengan berkembangnya suatu bisnis, begitu pula dalam proses bisnis PT. Sentosa Anugrah Mandiri, khususnya pada pelaporan laporan keuangan dan pencatatan buku besar, antara lain pelaporan keuangan tidak dapat dihasilkan tepat waktu, sehingga menyebabkan perusahaan tidak dapat menanggapi kebutuhan bisnis secara tepat waktu. Selain itu, standar dan dasar pelaporan keuangan yang tidak konsisten dan subjektif sesuai dengan perkiraan karyawan yang mengerjakan, sehingga pelaporan tidak mencerminkan keadaan perusaan yang sebenarnya. Tidak hanya itu, pelaporan keuangan dibuat berdasarkan masukan manual, dengan perhitungan manual, yang akan meningkatkan human error dan tidak tepatnya laporan yang dihasilkan. Selain itu, internal kontrol yang tidak memadai dalam kontrol cash on hand menjadikan kecurangan mudah terjadi pada cash on hand. Dalam rangka menyelesaikan masalah tersebut, diperlukan pengembangan sistem informasi akuntansi yang memiliki kemampuan untuk mendukung proses keuangan dan pelaporan, agar kinerja perusahaan dapat berkembang secara optimal dengan adanya informasi keuangan dan pelaporan yang relevan, sehingga keuntungan perusahaan dapat meningkat dan kesinambungan bisnis dapat dipertahankan. Oleh karena itu, maka topik financial cycle and general ledger diangkat menjadi bahan acuan untuk pembuatan laporan tugas akhir. 1.2. Ruang Lingkup Dalam penulisan laporan tugas akhir ini, ruang lingkup yang akan digunakan adalah sebagai berikut: 1. Membahas prosedur yang berkaitan dengan penyajian laporan dan pencatatan buku besar. 2. Membahas siklus akuntansi mulai dari penjualan, pembelian, persediaan, dan pencatatan akuntansi serta pelaporan keuangan. 3. Membahas Pajak Pertambahan Nilai (PPN) yang ada dalam transaksi jual beli perusahaan. 4 4. Membahas sistem pengendalian yang terdapat pada siklus keuangan dan buku besar, mulai dari penjualan, pembelian, persediaan, dan pencatatan akuntansi serta pelaporan keuangan 5. Membahas dokumen dan formulir yang digunakan perusahaan dalam siklus keuangan dan buku besar. 6. Tidak membahas anggaran. 7. Tidak membahas laporan arus kas dan catatan atas laporan keuangan. 8. Tidak membahas perhitungan komisi dan realisasi komisi atas penjualan karena berkaitan dengan penggajian. 9. Tidak membahas siklus penggajian. 10. Tidak membahas perhitungan nilai manfaat dan payback period atas implementasi sistem. 11. Tidak membahas transaksi ekspor. 1.3. Tujuan dan Manfaat 1.3.1. Tujuan Tujuan yang ingin dicapai dalam penulisan laporan tugas akhir ini adalah sebagai berikut: 1. Menganalisis permasalahan dalam proses bisnis yang berkaitan dengan siklus pendapatan, siklus pengeluaran, siklus buku besar dan pelaporan. 2. Mengidentifikasi pengembangan sistem informasi akuntansi yang diperlukan atas pencatatan transaksi dan pelaporan serta pencatatan buku besar, berdasarkan infrastruktur dan sumber daya yang saat ini dimiliki. 3. Memberikan usulan solusi yang tepat bagi permasalahan yang dihadapi oleh PT. Sentosa Anugrah Mandiri, entah itu dalam rancangan sistem informasi akuntansi yang meningkatkan kemudahan transaksi dan penyajian laporan yang tepat waktu, juga usulan peningkatan internal kontrol. 1.3.2. Manfaat Manfaat yang ingin dicapai dalam penulisan laporan tugas akhir ini adalah sebagai berikut: 1. Mempermudah dan mempercepat proses pencatatan transaksi bisnis serta menjaganya tetap akurat. 5 2. Menjadikan proses pencatatan buku besar dan pelaporan laporan keuangan memenuhi kebutuhan, tepat waktu, juga akurat. 3. Membantu perusahaan untuk mempermudah analisa bisnis dan keuangan dengan penyajian laporan yang diperlukan secara konsisten, isi laporan yang terpercaya, dan penyajian laporan yang dapat diakses pada kapanpun diinginkan. 1.4. Metodologi Metodologi yang digunakan dalam penulisan laporan tugas akhir ini menggunakan metode perancangan Object Oriented and Analysis Design dengan pendekatan Satzinger, dan SAK ETAP dalam merancang pelaporan keuangan. Berikut merupakan perincian dari metodologi yang digunakan: 1. Metode Pengumpulan Data: a. Penelitian Kepustakaan (Library Research) Melakukan penelusuran pada buku dan jurnal berkaitan dengan teoriteori yang dijadikan acuan dalam penulisan laporan tugas akhir ini, khususnya sehubungan dengan sistem informasi akuntansi siklus keuangan dan buku besar. b. Penelitian Lapangan (Field Research) i. Wawancara, yaitu melakukan wawancara terhadap proses bisnis yang sedang berjalan. ii. Observasi, yaitu melakukan pengamatan pada kerja praktek diperusahaan. iii. Peninjauan Dokumen, yaitu melakukan penelusuran dokumen apa saja yang digunakan perusahaan dalam siklus keuangan dan buku besarnya. iv. Initial Procedure, yaitu melakukan analisa awal terhadap lingkup perusahaan, bisnis yang dijalankan perusahaan, keterkaitan data yang digunakan sehubungan dengan siklus keuangan dan buku besar, serta kebutuhan pengembangan yang diperlukan, termasuk persyaratan sistem dan kemampuan pengguna. 2. Metode Analisis dan Perancangan Metode analisis berdasarkan Object Oriented and Analysis Design with the unified process berdasarkan Satzinger, Jackson, Burd (2005), yaitu: 6 1. Analisis pemodelan bisnis a. Mengerti lingkungan bisnis b. Membuat visi sistem c. Membuat model bisnis 2. Analisis kebutuhan a. Mengumpulkan rincian informasi b. Mendefinisikan kebutuhan fungsional c. Mendefinisikan kebutuhan non fungsional d. Membuat prioritas kebutuhan e. Mengembangkan dialog layar tampilan f. Mengevaluasi kebutuhan dengan pengguna Kemudian hasil analisis akan dijadikan bahan acuan untuk perancangan system menurut Satzinger, Jackson, Burd (2005), yang meliputi: 1. Perancangan arsitektur pendukung dan deployment environment. 2. Perancangan arsitektur software. 3. Perancangan realisasi use case. 4. Perancangan database. 5. Perancangan sistem dan tampilan layar. 6. Perancangan sistem keamanan dan kontrol. Tidak hanya itu, hasil analisis juga akan dilengkapi dengan perancangan laporan keuangan menggunakan kaidah dalam SAK ETAP 2009 dan perancangan proses buku besar berdasarkan Dull, Gelinas, Wheeler (2012), yang meliputi: 1. Mengumpulkan data, mengelompokan data sesuai akun buku besar, dan mencatat data dalam akun tersebut. 2. Membuat laporan keuangan, laporan bisnis, dan laporan subsistem lainnya dengan menyediakan informasi yang dibutuhkan untuk pelaporan internal dan eksternal. Juga menggunakan perancangan sistem kode untuk chart of account pada buku besar dan laporan keuangan berdasarkan hierarchical coding, yang dinyatakan oleh Dull, Gelinas, Wheeler (2012). 7 1.5. Sistematika Penulisan Penulisan laporan tugas akhir ini tersusun atas lima bab dan masingmasing bab memiliki beberapa sub bab, yang terdiri dari: Bab 1: Pendahuluan Pada bagian Pendahuluan akan dibahas mengenai latar belakang, ruang lingkup penulisan, tujuan dan manfaat penulisan, metodologi yang digunakan dalam penulisan, serta sistematika penulisan. Bab 2: Landasan Teori Pada bagian landasan teori akan diulas mengenai referensi teori-teori yang menjadi acuan dan digunakan dalam penulisan laporan tugas akhir ini. Bab 3: Analisis Sistem Informasi Berjalan Pada bagian Analisis Sistem Informasi Berjalan, akan dijabarkan mengenai latar belakang perusahaan, struktur organisasi, tata laksana sistem berjalan, analisis masalah dan usulan pemecahan masalah. Bab 4: Analisis dan Perancangan Sistem Informasi Pada bagian Analisis dan Perancangan Sistem Informasi, akan dibahas mengenai analisa sistem informasi dan perancangan sistem informasi yang diusulkan. Bab 5: Simpulan dan Saran. Pada bagian Simpulan dan Saran akan berisi inti penulisan secara umum, rancangan dan usulan dan informasi kualitatif dari hasil penulisan. Serta berisi saran-saran yang perlu diambil untuk tindak lanjut yang lebih baik dari hasil solusi yang diterapkan. 8