68 68 BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan

advertisement

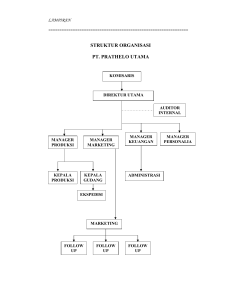

68 BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan dari uraian dan pembahasan mengenai sistem pengendalian intern atas prosedur penerimaan dan pengeluaran barang, penulis akan memberikan ulasan-ulasan secara garis besar atau kesimpulan yang telah penulis bicarakan sebelumnya. Dari semua bab yang ada, penulis dapat menarik beberapa kesimpulan yang berkenaan dengan objek penelitian, yaitu pada perusahaan UD. Dwi Jaya Sentosa. Adapun kesimpulan yang dimaksud adalah bahwa UD. Dwi Jaya Sentosa merupakan perusahaan yang bergerak di bidang jasa distributor dalam memenuhi kebutuhan pelanggan terutama jasa pelayanan. Sebelum menjalankan kegiatan operasionalnya, perusahaan ini selalu menerapkan sistem pengendalian intern. Salah satu sistem pengendalian intern yang dilakukan adalah prosedur penerimaan dan pengeluaran barang, sistem pengendalian intern yang dilakukan oleh perusahaan UD. Dwi Jaya Sentosa bertujuan untuk dapat mengendalikan segala penerimaan barang dan pengeluaran barang yang dibutuhkan dalam kegiatan operasional perusahaan. Dalam pembahasan mengenai prosedur penerimaan dan pengeluaran barang yang terlihat dalam bab keempat menunjukkan bahwa : Sistern Pengendalian Intern pada UD. Dwi Jaya Sentosa belum memperlihatkan pelaksanaan yang memadai atau efektif, karena masih terdapat beberapa kesalahan dalam penggunaan fungsi yang dilakukan oleh bagian penerimaan barang dan bagian penyimpanan barang (Bag, Gudang) dalam perusahaan yang melakukan suatu kegiatan atau aktivitas diluar wewenang dan tanggung jawab. 68 Untuk menghasilkan sistem pengendalian intern yang baik maka perlu disusun suatu struktur organisasi yang didalamnya bukan hanya terdapat pembagian wewenang dan tanggung jawab yang jelas tetapi juga harus terdapat pemisahan fungsi kerja sesuai dengan prinsip–prinsip pengendalian intern. Dengan dilaksanakannya struktur organisasi perusahaan yang baik maka usaha tersebut dapat dikoordinir dan sejalan dengan tujuan perusahaan. Aktivitas penerimaan dan pengeluaran barang merupakan aktivitas yang sangat penting dalam perusahaan sehingga aklivitas ini memerlukan pengendalian intern yang lebih serius karena besamya dana yang ditanam sehingga aktivitas penerimaan dan pengeluaran barang dapat dicapai dengan menciptakan sistem pengendalian intern yang memadai atau efektif. Dalam prosedur penerimaan barang, terdapat flow chart (bagan arus) yang fungsinya untuk mempermudah dan mengetahui jalannya aktivitas penerimaan dan pengeluaran barang apakah sudah sesuai dengan prosedur yang ada. Formulir dan dokumen sangat berperan untuk memberikaninformasi di dalam suatu sistem akuntansi. Formulir dan dokumen yang baik harus dibuat secara lengkap dan terperinci sehingga dapat memberikan informasi yang akurat dan sesuai dengan masing-masing dokumen yang dibutuhkan dalam proses penerimaan dan pengeluaran barang pada perusahaan. 1. Adanya perangkapan fungsi yang dilakukan oleh bagian penerimaan barang dengan bagian penyimpanan barang (gudang) disebabkan tidak adanya pemisahan fungsi secara jelas dalam bagian ini. Sehingga pada saat barang datang langsung diterima dan disimpan oleh bagian gudang tanpa melalui bagian penerimaan untuk memeriksa tentang keadaan barang tersebut. Hal ini terjadi karena pada saat barang datang langsung menuju gudang penyimpanan sehingga oleh bagian gudang langsung diterima dan disimpan dalam gudang barang tersebut. 2. Adanya kesalahan dalam hal permintaan, penerimaan dan pengeluaran barang disebabkan karena masih banyak permintaan atau perintah yang dilakukan secara lisan serta kurangnya formulir dan pendistribusian atas formulir tersebut kepada bagian-bagian yang bersangkutan. Salah satu contoh yang dapat dilihat yaitu pada saat bagian gudang melakukan permintaan pembelian secara lisan pada bagian pembelian, yang akan menyebabkan peluang terjadinya kesalahan yang dilakukan bagian pembelian dalam membuat order pembelian yang tidak berdasarkan prosedur yang berlaku diperusahaan tersebut, karena dalam prosedur tersebut telah ditunjukkan bagian-bagian yang berwenang untuk menjalankan tugas dan fungsinya masing-masing. 3. Tidak adanya informasi yang akurat mengenai persediaan dalam persediaan disebabkan karena selama ini pencatatan persediaan yang dilakukan dalam perusahaan hanya dilakukan oleh bagian gudang yang menuliskan pada kartu stok barang sedangkan bagian administrasi perusahaan selama ini tidak melakukan pencatatan atas keluar masuknya barang, sehingga menyulitkan bagian gudang untuk mengetahui persediaan yang ada digudang. 4. Dengan adanya kegiatan yang seharusnya dilakukan oleh beberapa bagian tetapi hanya dilakukan oleh satu bagian saja seperti pada bagian gudang yang merangkap sebagai bagian penerimaan barang akan mengakibatkan peluang hilangnya sejumlah barang akan semakin besar, karena semua kegiatan yang berhubungan dengan penerimaan dan penyimpanan hanya dimonopoli oleh bagian gudang yang ada di dalam perusahaan. Selain itu bagian ini pula yang membuat laporan atas penerimaan barang tersebut sehingga apabila terjadi kekurangan dan kehilangan persediaan barang, perusahaan tidak akan mengetahuinya karena tidak adanya tindakan yang saling kontrol antara bagian penyimpanan barang (gudang) dengan bagian penerimaan barang. Adanya kehilangan dan kekurangan dalam persediaan barang akan mempengaruhi kelangsungan perkembangan perusahaan. 5. Kurangnya penggunaan formulir dan pendistribusian untuk setiap bagian yang terkait sebagai alat komunikasi dalam melakukan permintaan, penerimaan dan pengeluaran barang ini akan mengakibatkan kesalahan yang terjadi di dalam menerima informasi mengenai perintah pemesanan. Adanya kesalahan informasi ini akan mengakibatkan timbulnya kerugian bagi perusahaan baik secara finansial maupun nonfinansial karena bagian tersebut perlu memberikan informasi ulang mengenai permintaanya. 6. Tidak terdapatnya pencatatan persediaan yang dilakukan oleh bagian administrasi perusahaan pada kartu persediaan barang akan mengakibatkan kesulitan untuk memperoleh informasi yang akurat mengenai persediaan kantor. Selain itu terdapat suatu kesulitan dalam melakukan pengendalian atas persediaan yang ada di dalam perusahaan. Sehingga kemungkinan terjadinya penyimpanan dan kesalahan terhadap persediaan barang akan mudah dilakukan. 5.2 Saran Ada beberapa saran yang perlu disampaikan agar perusahaan dapat mengatasi permasalahan mengenai pengendalian intern di dalam prosedur penerimaan dan pengeluaran barang. Adapun saran-saran tersebut adalah sebagai berikut : 1. Pentingnya suatu koordinasi antara bagian-bagian yang terlibat secara langsung dalam aktivitas penerimaan dan pengeluaran barang serta saling menyediakan informasi dan komunikasi yang baik sehingga secara keseluruhan operasi perusahaan dapat berjalan dengan efektif dan efisien. 2. Memberikan pedoman secara tertulis dan tegas tentang tugas dan tanggung jawab setiap individu dalam suatu bagian serta wewenang dan fungsi dari bagian itu sendiri dalam perusahaan. 3. Sebaiknya prosedur penerimaan dan pengeluaran barang yang timbul dapat dipertanggung jawabkan sehingga dapat menghindari adanya penerimaan dan pengeluaran barang yang semu. 4. Agar barang yang masuk atau keluar dari gudang sesuai, maka sebaiknya antara bagian gudang dan administrasi pembukuan saling memiliki bukti yang sangat akurat mengenai keluar masuknya barang dari gudang. 5. Sebaiknya perusahaan perlu menambah beberapa karyawan lagi, seperti bagian penerimaan dan bagian penyimpananbarang (bagian gudang). 6. Berikut saran flowchart sehubungan dengan adanya pengadaan form surat permintaan barang dari bagian gudang terhadap bagian pembelian, untuk lebih jelasnya bisa dilihat pada gambar 13 : Supplier Bagian Pembelian Gudang Penerimaan Bagain Admin Mulai Persd. Barang di gudang habis 1 OP Surat Permintaan Barang 1 OP Q Menerima brg cross cek dengan surat jalan supplier 1 1 BPB BPB Q Faktur Faktur Kartu Stok Brg BPB Faktur Voucher Q Gambar 13 Prosedur Penerimaan Barang UD. Dwi Jaya Se