Uploaded by

common.user91267

Laporan Praktikum Ekonomi Teknik: Analisis Biaya Penggilingan Padi

advertisement

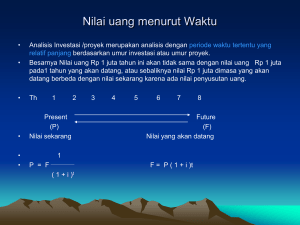

LAPORAN PRAKTIKUM EKONOMI TEKNIK diajukan guna memenuhi tugas Matakuliah Sistem dan Manajemen Alat dan Mesin Pertanian (SMAP) Disusun Oleh: Dian Husniati Putri NIM 171710201021 TEP-B JURUSAN TEKNIK PERTANIAN FAKULTAS TEKNOLOGI PERTANIAN UNIVERSITAS JEMBER 2019 BAB 1. PENDAHULUAN 1.1 Latar Belakang Praktik penggilingan padi menetap merupakan salah satu sektor industri yang digunakan hingga saat ini, disamping berkembangnya penggilingan padi berjalan. Penggilingan padi berjalan merupakan modifikasi mobil yang dilengkapi dengan mesin pecah kulit dan mesin penyosoh, kedua sektor industri ini masih digunakan oleh masyarakat setempat. Anggapan masyarakat terhadap kedua industri tersebut bahwa hasil dari penggilingan atau beras yang dihasilkan kualitasnya sama. Masyarakat cenderung lebih memilih pabrik penggilingan yang tidak memerlukan waktu, biaya serta tidak membutuhkan tenaga yang lebih untuk dikeluarkan. Dengan demikian persaingan diantara penggilingan padi menetap dan penggilingan padi berjalan sangat ketat, dan berakibat banyak diantara para pengusaha sektor industri penggilingan padi bekerja tidak maksimal dan kurang memperhatikan prosedur yang benar dalam menjalankan usahanya, sehingga hasil mutu beras dari penggilingan rendah. 1.2 Rumusan Masalah Rumusan Masalah dari praktikum ini yaitu: 1.2.1 Bagaimana gambaran umum unit usaha? 1.2.2 Bagaimana analisis biaya tetap (fixed cost), tidak tetap (variable cost), dan biaya pokok produksi? 1.2.3 Bagaimana keuntungan penjualan produk? 1.2.4 Bagaimana analisis nilai uang terhadap waktu? 1.3 Tujuan Tujuan dari praktikum ini yaitu: 1.2.1 Mengetahui gambaran umum unit usaha. 1.2.2 Mengetahui analisis biaya tetap (fixed cost), tidak tetap (variable cost), dan biaya pokok produksi. 1.2.3 Mengetahui keuntungan penjualan produk. 1.2.4 Mengetahui analisis nilai uang terhadap waktu. BAB 2. TINJAUAN PUSTAKA 2.1 Analisis Biaya 2.1.1 Biaya Tetap (Fixed Cost) Biaya tetap adalah pengeluaran yang jumlahnya tetap tanpa memperhatikan perubahan kegiatan dalam tingkat yang relevan. Misalnya, sewa, asuransi dan pajak. 2.1.2 Investasi (Investment) Investasi merupakan penanaman uang atau modal dalam suatu perusahaan atau proyek untuk tujuan memperoleh keuntungan (KBBI). 2.1.3 Biaya Tidak Tetap (Variable Cost) Biaya tidak tetap adalah besarnya biaya yang tergantung pada banyaknya produk dan jasa yang dihasilkan. Semakin besar produk yang ingin dihasilkan, biaya tidak tetap akan semakin tinggi dan sebaliknya. Contoh dari biaya ini adalah biaya material produksi, biaya bahan bakar, lembur tenaga kerja dan lain sebagainya. 2.1.4 Biaya Pokok Produksi Harga pokok produksi adalah semua biaya langsung dan tidak langsung yang dikeluarkan perusahaan untuk proses produksi sehingga barang atau jasa tersebut bisa dijual. Perusahaan harus menghitung harga pokok suatu barang karena sangat penting untuk pelaporan keuangan perusahaan. Penentuan harga pokok produksi dilakukan sebelum perusahaan menentukan harga jual. Harga ini nantinya akan digunakan oleh manajemen untuk membandingkan dengan pendapatan dan disajikan dalam laporan laba rugi (Utami, 2018) 2.2. Nilai Uang terhadap Waktu Pembagian Nilai Uang Terhadap Waktu dapat di bagi menjadi tiga yaitu, Present worth analysis, Annual Worth Analysis, dan Future Worth Analysis 2.2.1 Present worth analysis Menurut Davisco (2012), Present worth analysis (analisis nilai sekarang) didasarkan pada konsep ekuivalensi dimana semua arus kas masuk dan arus kas keluar diperhitungkan terhadap titik waktu sekarang pada suatu tingkat pengembalian minimum yang diinginkan (minimum attractive rate of return – MARR). Usia pakai berbagai alternatif yang akan dibandingkan dan periode analisis yang akan digunakan bisa berada dalam situasi: - Usia pakai sama dengan periode analisis - Usia pakai berbeda dengan periode analisis - Periode analisis tak terhingga Analisis dilakukan dengan terlebih dahulu menghitung Net Present Value (NPV) dari masing-masing alternatif. NPV diperoleh menggunakan persamaan: NPV = PW pendapatan – PW pengeluaran 2.2.2 Annual worth analysis Annual worth analysis (analisis nilai tahunan) didasarkan pada konsep ekuivalensi dimana semua arus kas masuk dan arus kas keluar diperhitungkan dalam sederetan nilai uang tahunan yang sama besar pada suatu tingkat pengembalian minimum yang diinginkan (minimum attractive rate of return – MARR) (Davisco, 2012) 2.2.3 Future worth analysis Future worth analysis (analisis nilai masa depan) didasarkan pada nilai ekuivalensi semua arus kas masuk dan arus kas keluar di akhir periode analisis pada suatu tingkat pengembalian minimum yang diinginkan (MARR). Oleh karena tujuan utama dari konsep time value of money adalah untuk memaksimalkan laba masa depan, informasi ekonomis yang diperoleh dari analisis ini sangat berguna dalam situasi-situasi keputusan investasi modal (Davisco, 2012) BAB 3. METODOLOGI 3.1 Waktu dan Tempat Praktikum ini dilaksanakan pada Hari Rabu,24 Maret 2019 bertempat Pasembon Kotaanyar jam 15.00-16.00 WIB. 3.2 Alat dan Bahan 3.2.1 Alat Peralatan yang digunakan dalam pelaksanaan ini adalah : 1. Alat tulis 2. Handphone 3.2.2 Bahan Bahan yang dipakai untuk pelaksanaan ini antara adalah : 1. Buku tulis 3.3 Diagram Alir Diagram alir yang dilakukan dalam pelaksanaan ini adalah sebagai berikut Alat dan bahan untuk pelaksanaan A A Mendatangi tempat usaha Mewawancarai pemilik usaha Mencatat data Mentabulasikan data pada excel Data Hasil Pengamatan Gambar 3.1 Diagram Alir Prosedur Kerja Pelaksanaan BAB 4. HASIL DAN PEMBAHASAN 4.1 Gambaran umum Nama usaha : Selep padi MDX JAYA Nama pemilik : Moh. Fauzi 4.2 Analisis Biaya 4.2.1 Biaya Tetap (Fixed Cost) Tabel 4.1 Biaya Tetap (Fixed Cost) No Nama peralatan Ju mla h 1 Selep Padi 1 2 Pompa air Timba Besar timba Kecil 1 3 4 Ju ml ah 2 1 Penyusu tan per bulan Sat uan Harga satuan Harga total bua h bua h bua h bua h 220000 00 220000 00 1980000 400000 400000 36000 30000 60000 5400 15000 15000 Rp 22.475. 000 1350 Rp 2.022.75 0 S (Harga Akhir Mesin) Rp 20.020.000 Rp 364.000 Rp 54.600 Rp 13.650 D (Penyusutan Per Tahun) Rp 23.760.000 Rp 432.000 Rp 64.800 Rp 16.200 Rp 20.452.250 Rp 24.273.000 4.2.2 Biaya Tidak Tetap (Variable Cost) Tabel 4.2 Biaya Tidak Tetap (Variable Cost) Jenis pengelu aran No 1 2 3 4 Juml ah Tenaga Kerja Bahan Bakar Transpor tasi Komunik asi Juml ah Satu an 1 oran g 10 liter 5 liter Har ga satu an 1600 00 5500 1000 00 2700 0 Har ga total Biaya bahan baku per bulan Biaya bahan baku per tahun 1600 00 5500 0 5000 00 2700 0 7420 00 Rp 3.520.000 Rp 1.650.000 Rp 11.000.000 Rp 810.000 Rp 16.980.000 Rp 42.240.000 Rp 19.800.000 Rp 132.000.000 Rp 9.720.000 Rp 203.760.000 4.2.3 Biaya Pokok Produksi Tabel 4.3 Biaya Pokok Produksi No Nama peralatan Ju mla h 1 Selep Padi 1 2 Pompa air Timba Besar timba Kecil 1 3 4 Ju ml ah 2 1 Penyusu tan per bulan Sat uan Harga satuan Harga total bua h bua h bua h bua h 220000 00 220000 00 1980000 400000 400000 36000 30000 60000 5400 15000 15000 Rp 22.475. 000 1350 Rp 2.022.75 0 S (Harga Akhir Mesin) Rp 20.020.000 Rp 364.000 Rp 54.600 Rp 13.650 D (Penyusutan Per Tahun) Rp 23.760.000 Rp 432.000 Rp 64.800 Rp 16.200 Rp 20.452.250 Rp 24.273.000 4.3 Keuntungan Penjualan Produk Tabel 4.4 Keuntungan Penjualan Produk No. 1 Prod uk Beras Volume (/ hari) (/har i) (/bula n) (/tahu n) 50 1500 18000 Satu an kg Harga jual Rp 8.000 Penjualan (/bulan) (/tahun) Rp 12.000.000 1440000 00 1440000 00 Tot al 4.4 Analisis Nilai Uang terhadap Waktu 4.4.1 Present Worth Analysis Tabel 4.5 Present Worth Analysis I PP -300000000 PRESENT WORTH AC OH AB S TOTAL P/A P/A P/A P/F -1400979734 -2486852 884817663,2 0 -818648923 4.4.2 Annual Worth Analysis Tabel 4.6 Annual Worth Analysis ANNUAL WORTH AC OH AB S A/A A/A A/A A/F 228003000 3000000 144000000 0 I A/P -48823618,46 TOTAL 200000000 100000000 0 0 -1E+08 -2E+08 1 2 3 4 5 6 7 8 9 10 INVESTASI ANNUAL COST ANNUAL BENEFIT -3E+08 -4E+08 Gambar 4.1 Garik Investasi, Annual Cost, dan Annual Benefit BAB 5. KESIMPULAN Praktik penggilingan padi menetap merupakan salah satu sektor industri yang digunakan hingga saat ini, disamping berkembangnya penggilingan padi berjalan. Harga pokok produksi adalah semua biaya langsung dan tidak langsung yang dikeluarkan perusahaan untuk proses produksi sehingga barang atau jasa tersebut bisa dijual. Present worth analysis adalah semua arus kas masuk dan arus kas keluar diperhitungkan terhadap titik waktu sekarang pada suatu tingkat pengembalian minimum yang diinginkan. Annual worth analysis adalah semua arus kas masuk dan arus kas keluar diperhitungkan dalam sederetan nilai uang tahunan yang sama besar pada suatu tingkat pengembalian minimum yang diinginkan. DAFTAR PUSTAKA Davisko. 2012. Annual Worth Analysis. ______. 2012. Future Worth Analysis. https://batangsungkai.wordpress.com/2012/05/16/future-worth-analysis/. [Diakses pada tangal 02 Mei 2019 pukul 22.00 WIB) ______. 2012. Present Worth Analysis. https://batangsungkai.wordpress.com/2012/05/07/present-worth-analysis/. [Diakses pada tangal 02 Mei 2019 pukul 22.00 WIB) Lampiran