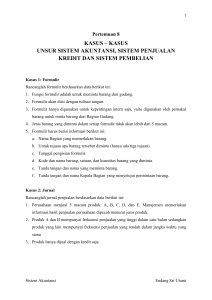

SILABUS

advertisement

1 Pertemuan 2 PERBANDINGAN PRAKTIK-PRAKTIK AKUNTANSI KEUANGAN A. Gambaran Global Praktik Akuntansi Sebelum Perang Dunia II, pengaruh akuntansi Inggris mendominasi seluruh negara berbahasa Inggris, pengaruh Perancis-Jerman menembus negara-negara seperti Belgia, Jepang, Swedia, dan Swiss. Dewasa ini, AS merupakan kekuatan yang gemilang dalam akuntansi global. Hal ini lebih disebabkan karena AS lebih baik dalam hal riset akuntansi, jumlah publikasi akuntansi, dan lulusan perguruan tinggi yang memiliki konsentrasi akuntansi. Pada saat yang sama, negara-negara lain tidak berhasrat untuk mengadopsi standar-standar dan prinsipprinsip akuntansi yang dikembangkan oleh AS. Lalu, bagaimanakah sebenarnya praktikpraktik akuntansi di seluruh dunia? 1. Pengukuran Aset dan Kewajiban Para akuntan masih mengukur sebagian besar asset bisnis berdasarkan transaksi historis (historical cost). Namun, konsep pengukuran ini tidak diaplikasikan secara murni. Dalam kadar tertentu, biaya transaksi awal (historical cost) ditambah dengan nilai pasar-berjalan (current market), penyesuaian perubahan tingkat harga khusus atau umum, perhitungan bunga terkait, dan estimasi tingkat transaksi masa depan (terutama dalam transaksi dalam valuta asing dan penagihan piutang di masa depan) Istilah asset tidak memiliki arti yang pasti, dalam hal sumber daya (kekayaan) mana yang harus dimasukkan sebagai asset atau sumber daya (kekayaan) mana yang tidak dimasukkan sebagai asset. Istilah asset juga tidak memiliki arti yang pasti dalam interpretasi atas asset tidak berwujud seperti goodwill, dan R & D. di Amerika Selatan, definisi asset termasuk kerugian-kerugian yang timbul karena memiliki hutang dalam satuan valuta asing. Di negara-negara Eropa Daratan, asset mungkin meliputi dan mungkin tidak meliputi berbagai jenis sewa guna usaha, tax loss carry-forwards, atau kepemilikan ekonomi dalam perusahaan-perusahaan afiliasi. Konsep kewajiban (liabilites) juga diaplikasikan secara berbeda dari satu negara ke negara lain. Contoh spesifik adalah dalam akuntansi pajak penghasilan. Di Argentina, kewajiban pajak penghasilan tidak di-akrual-kan tapi dicatat berdasar cash basis. Di Akuntansi Internasional Endang Sri Utami 2 Swiss, kewajiban pajak penghasilan dicatat berdasar accrual basis pada periodi terjadinya, tanpa ada pengakuan terhadap kewajiban pajak penghasilan yang tertunda (deferred income tax). Deferred income tax memerlukan beberapa metode alokasi yang berbeda untuk pembebanan pada periode-periode berikutnya. Di Belanda, deferred income tax kadang-kadang merupakan nilai yang didiskontokan. Contoh lain dari perbedaan konsep kewajiban adalah berikut ini: di beberapa negara Eropa dan Amerika Selatan tidak dilakukan penyisihan terhadap kewajiban atau kerugian yang telah diketahui, misalnya kewajiban pembayaran pesangon kepada pekerja, penjanjian pensiun, estimasi kerugian dari perjanjian pembelian atau kontrak-kontrak masa depan (forward contract). Sebaliknya, di Jerman dan Swiss seringkali melakukan estimasi berlebihan atas kewajiban kontinjensi dan kewajiban atas ketidakpastian di masa depan. 2. Penentuan Modal dan Laba Periodik Variasi paling besar dalam area ekuitas (owners’ equity) adalah berkaitan dengan pertanyaan apakah sumber daya (kekayaan) atau kewajiban (liabilites) perusahaan boleh dihapus secara langsung dari laba ditahan (konsep yang terkenal – “clean vs. adjusted surplus”). AS menghendaki semua transaksi mengalir melalui laporan laba – rugi, kecuali untuk transaksi investasi pemegang saham, modal donasi, penambahan modal, dan penyesuaian translasi valuta asing. Namun, semua negara berbahasa non-Inggris masih mengizinkan penyesuaian modal langsung diperlakukan sebagai keuntungan atau kerugian luar biasa. Variasi yang juga penting adalah basis penentuan laba periodik. Negara-negara berbahasa Inggris membuat pembedaan antara laba keuangan atau laba buku dan laba pajak. Karena banyaknya ketentuan khusus dalam undang-undang pajak, maka laba buku dan laba pajak untuk periode tertentu sering kali berbeda secara signifikan. Sememtara, negara Perancis, Jerman, dan Jepang menegaskan aturan-aturan akuntansi pajak harus dibukukan jika aturan-aturan tersebut digunakan untuk tujuan pajak. Variasi utama lainnya adalah concept of periodicity dalam mengukur hasil operasi. Di AS, menghendaki pemisahan tahun (cut-off) yang jelas. Di banyak negara Eropa dan Amerika Selatan, menganggap satu tahun kalender merupakan periode yang sangat pendek untuk menentukan hasil yang memadai. Negara-negara tersebut mengizinkan penghalusan antar periode laporan. Di Swedia, menganggap bahwa lama daur bisnis merupakan periode yang paling tepat untuk mengukur dan melaporkan hasil operasi bisnis. Akuntansi Internasional Endang Sri Utami 3 Belum adanya kesepakatan atas arti entitas akuntansi menyebabkan praktik konsolidasi laporan keuangan sangat bervariasi. Di AS, perusahaan-perusahaan anak yang ada di luar negeri biasanya dikonsolidasikan. Di Jerman tidak perlu melakukan konsolidasi laporan keuangan terhadap operasi bisnis di luar negeri. Di Jepang, laporan keuangan perusahaan induk yang terpisah dianggap lebih tepat daripada laporan keuangan konsolidasi. B. Dampak Keputusan Bisnis Perbedaan praktik akuntansi keuangan yang terjadi antara satu negara dengan negara lain mempengaruhi keputusan-keputusan bisnis perusahaan serta keputusan-keputusan investor. Pertimbangan cost and benefit memang belun dinilai, tapi pertimbangan tersebut sangatlah penting. 1. Penentuan Posisi dalam Persaingan Global Baik media bisnis maupun riset akuntansi berpendapat bahwa keputusan-keputusan bisnis yang dibuat oleh perusahan pasti akan mempertimbangkan dampak akuntansi yang mungkin timbul. Dampak akuntansi yang mungkin timbul dari keputusan bisnis perusahaan akan sangat relevan dengan posisi persaingan global, karena operasi bisnis global kemungkinan bisa didukung atau bisa juga dihalangi oleh aturan-aturan akuntansi nasional. 2. Biaya dalam Berbisnis Membuat aturan-aturan akuntansi yang kompleks adalah mahal. Mengaplikasikan aturanaturan akuntansi yang kompleks bahkan lebih mahal. Apabila aturan-aturan akuntansi yang baru telah berlaku, maka semua akuntansi dalam industri, akuntan pemerintah, dan akuntan publik harus dilatih kembali agar mereka dapat mengaplikasikan aturan-aturan akuntansi yang baru sebagaimana mestinya. Buku-buku teks akuntansi harus ditulis ulang dan banyak kontrak harus dinegosiasikan kembali. Selama waktu tersebut, semua aktivitas akan merupakan biaya dalam berbisnis. 3. Persaingan Mendapatkan Modal Sejumlah riset akuntansi internasional terbaru telah meneliti hubungan antara akuntansi dan pasar modal-pasar modal internasional. Diantara berbagai pertanyaan yang diajukan adalah mengapa perusahaan-perusahaan besar mendaftarkan sahamnya secara simultan (secara bersamaan) di dua puluh lima pasar modal di seluruh dunia? Ternyata, keputusan penetrasi pasar modal internasional merupakan keputusan bisnis dari sejumlah konsekuensi. Akuntansi Internasional Endang Sri Utami 4 Choi dan Levich melakukan riset mengenai perilaku internasional investorinvestor institusional, emiten-emiten, penjamin emisi, regulator pasar, dan pelaku-pelaku lain pasar modal di Jepang, Swiss, Inggris, AS, dan Jerman. Setengah dari responden merasa bahwa berbagai keputusan pasar modal yang dibuat dipengaruhi oleh keragaman akuntansi. Perbedaan pengungkapan di bidang akuntansi keuangan berpengaruh dalam keputusan-keputusan bisnis. Sedangkan, perbedaan dalam aturan-aturan pengukuran akuntansi tidak mempengaruhi keputusan-keputusan pelaku pasar modal. Akuntansi Internasional Endang Sri Utami