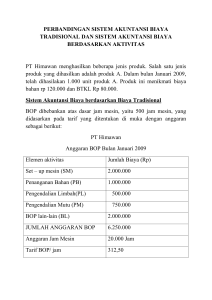

ANGGARAN BIAYA OVERHEAD PABRIK

advertisement

MATERI E LEARNING MATA KULIAH : PENGANGGARAN BISNIS HARI/TGL : KAMIS/ 28 MEI 2015 KELAS : 21 / REGULER PAGI KAMPUS 1 TATAP MUKA KE 11. TUGAS 1. BACALAH BUKU MODUL TENTANG ANGGARAN BOP 2. KERJAKAN SOAL 1 DAN SOAL 2 DENGAN TULIS TANGAN. 3. KUMPULKAN DI PENGAJARAN FAKULTAS EKONOMI DENGAN MAS IKHSAN, MBAK PUNGKI ATAU MBA ANIS PALING LAMBAT PADA HARI RABU 3 JUNI 2015. ANGGARAN BIAYA OVERHEAD PABRIK Biaya bahan baku dan biaya tenaga kerja langsung terjadi untuk membiayai produksi, artinya bila perusahaan tidak melakukan kegiatan produksi maka biaya tersebut tidak terjadi. Besar kecilnya biaya bahan baku dan biaya tenaga kerja langsung tergantung pada tingkat produksi. Karena itu biaya bahan baku dan biaya tenaga kerja langsung termasuk unsure biaya variable. Biaya overhead pabrik (BOP) adalah biaya pabrik selain biaya bahan baku dan biaya tenaga kerja langsung. Biaya pabrik adalah biaya yang terjadi di pabrik periode ini. Dalam biaya overhead pabrik terdapat biaya variable dan biaya tetap. Biaya overhead pabrik variable adalah biaya overhead pabrik yang besar kecil dipengaruhi oleh besar kecilnya volume produksi, sedangkan biaya overhead pabrik tetap adalah biaya overhead pabrik yang besar kecilnya tidak dipengaruhi oleh besar kecilnya volume produksi. Departemen-departeman yang terkait langsung dengan Overhead Pabrik, adalah Departemen Produksi dan Departemen Pembantu. Departemen Produksi adalah bagian yang bekerja mengolah bahan baku menjadi produk jadi. Dengan kata lain Departemen Produksi sebagai bagian yang secara langsung memproses produk akhir. Departemen Pembantu (Departemen Jasa) adalah bagian yang menyediakan jasanya dan secara tidak langsung ikut berperanan dalam proses produksi. Tujuan pengawasan Biaya Overhead Pabrik adalah: a. Untuk mengetahui sesuai tidaknya realisasi dengan yang direncanakan b. Untuk mengetahui besar kecilnya biaya overhead c. Untuk menentukan bagian-bagian yang bertanggung jawab Kapasitas yang dapat dipakai sebagai dasar penyusunan anggaran biaya overhead pabrik, antara lain adalah: a. Kapasitas Praktis, adalah kapasitas teoritis (yakni kapasitas pabrik untuk menghasilkan produk pada kecepatan penuh, tanpa berhenti selama jangka waktu tertentu) dikurangi dengan kerugian waktu yang tidak dapat dihindari karena hambatan intern perusahaan. b. Kapasitas Normal, adalah kemampuan perusahaan berproduksi dan menjual produknya dalam jangka panjang c. Kapasitas Sesungguhnya Yang diharapkan, adalah kapasitas sesungguhnya yang diperkirakan akan dapat dicapai dalam periode yang akan dating. Distribusi Biaya Overhead Pabrik adalah pembagian biaya overhead pabrik tak langsung departemen kepada departemen-departemen yang menikmatinya. Alokasi Biaya Overhead Pabrik adalah pembagian Biaya Overhead Pabrik Departemen Pembantu ke Departemen Produksi, atau dari Departemen Pembantu ke Departemen Pembantu yang lain dan Departemen Produksi. Contoh Soal 1: Perusahaan MAKMUR merencanakan BOP setahun sebagai berikut: Departemen Kegiatan Jumlah BOP Produksi 1 Pencetakan Rp 10.000.000 Produksi 2 Penghalusan Rp 5.000.000 Jasa 1 Pembangkit listrik Rp 2.000.000 Jasa 2 Bengkel Rp 1.000.000 Rencana pemakaian jasa dari seksi 1 dan 2 Pemberi Jasa Pemakai Jasa Jasa 1 Jasa 2 Departemen Produksi 1 50 % 40 % Departemen Produksi 2 30 % 50 % Departemen Jasa 1 - 10 % Departemen Jasa 2 20 % - Seksi Jasa 1 adalah pembangkit listrik, satuan kegiatannya diukur dengan jumlah KwH dalam setahun yang direncanakan sebesar 10.000 KwH. Seksi Jasa 2 adalah bengkel yang dalam setahun bekerja 10.000 DRH. Atas dasar data diatas saudara diminta untuk: 1. Menentukan persamaan yang berlaku untuk kedua seksi jasa masingmasing 2. Menghitung besarnya BOP Neto Seksi Jasa setelah saling memberi dan menerima jasa masing-masing 3. Menentukan tariff per KwH untuk seksi jasa 1 dan per DRH untuk seksi jasa 2 Contoh Soal 2: Jumlah BOP dan penggunaan jasa departemen jasa pada perusahaan LUHUR adalah sebagai berikut: Departemen Budget BOP Produksi 1 Rp 1.000.000 Produksi 2 Rp 1.000.000 Jasa X Rp 500.000 Jasa Y Rp 500.000 Pemakai Jasa Pemberi jasa Produksi 1 Produksi 2 Jasa X 50 % 40 % Jasa Y 40 % 50 % Jasa X - Jasa Y 10 % 10 % - Hitunglah : a. Hitung BOP masing-masing Departemen Jasa sesudah saling menerima dan memberi jasa b. Htung BOP masing-masing Departemen Produksi setelah alokasi c. Tarif BOP masing-masing departemen produksi untuk setiap satuan kegiatan METODE ALOKASI BOP 1. Metode Langsung Contoh : PT. ABC selama tahun 2014 merencanakan biaya overhead Pabrik sebagai berikut BOP yang tejadi di Departemen produksi 1 sebesar Rp. 10.000.000,- di Departemen Produksi 2 sebesar Rp. 15.000.000,- dan di Departemen Produksi 3 sebesar Rp. 20.000.000 serta BOP di departemen pembantu 1 sebesar Rp. 3.000.000,- dan di departemen pembantu 2 sebesar Rp. 2.000.000,-. Sedangkan alokasi BOP nya adalah sbb: Pemberi Jasa Pemakai Jasa Dep Pemb 1 Dep Pemb 2 Departemen Produksi 1 30% 40% Departemen Produksi 2 30% 25% Departemen Produksi 3 40% 35% Di minta : Hitung BOP setelah alokasi ! Keterangan Bopsebelum alokasi Alokasi Bop setelah Dep Pro 1 Dep Pro 2 Dep Pro 3 Dep Pem 1 Dep pem 2 alokasi 2. Metode Al Jabar Dalam metode Aljabar menggunakan persamaan sbb : X = a1 + b1 Y Y = a2 + b2 X Di mana X = BOP seksi jasa 1 setelah menerima BOP Seksi Jasa 2 Y = BOP seksi jasa 2 setelah menerima BOP seksi Jasa 1 a1 = BOP seksi jasa 1 sebelum menerima BOP seksi jasa 2 a2 = BOP seksi jasa 2 sebelum menerima BOP seksi jasa 1 b1 = Prosentase penggunaan Jasa seksi jasa 2 oleh seksi jasa 1 b2 = Prosentase penggunaan jasa seksi jasa 1 oleh seksi jasa 2