- Prodi Akuntansi UUI

advertisement

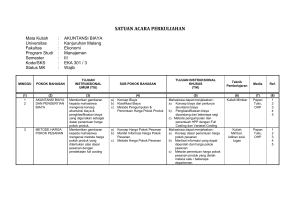

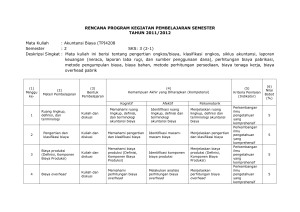

RENCANA PEMBELAJARAN MAHASISWA MATA KULIAH / KODE KODE MK PRASYARAT PROGRAM STUDI FAKULTAS DOSEN PENGAMPU AKUNTANSI BIAYA / ACC 205 ACC 201 AKUNTANSI EKONOMI RITA NENGSIH,SE.,M.Si 3 SKS TEORI PRAKTIK 3 0 SEMESTER 2 2014/2015 CAPAIAN PEMBELAJARAN: Meguasai berbagai konsep dan alat dalam Akuntansi Biaya berikut keterampilan dalam mencari berbagai solusi melalui teknik perhitungan harga pokok dan penyajian informasi biaya untuk kepentingan perencanaan dan pengendalian biaya bagi pemakai informasi untuk kepentingan perencanaan taktis maupun strategis. . MINGGU KE 1 1 2 3,4 KEMAMPUAN AKHIR YANG DIHARAPKAN 2 Mahasiswa dapat menjelaskan : a) Konsep biaya dan perlunya akuntansi biaya b) Pengklasifikasian biaya dipandang dari beberapa segi c) Metode pengumpulan dan penentuah HPP dengan Full Costing dan Variabel Costing Mahasiswa dapat menjelaskan : a) Konsep dasar penentuan harga pokok pesanan b) Manfaat informasi yang dapat diperoleh dari harga pokok pesanan. c) Metode penentuan harga pokok pesanan produk yang diolah melalui satu / beberapa departemen. Mahasiswa dapat menjelaskan : a) Konsep dasar penentuah harga pokok proses BAHAN KAJIAN (MATERI AJAR) 3 Pendahuluan , Pengertian Akuntansi Biaya a) Konsep Biaya b) Klasifikasi Biaya c) Metode Pengumpulan & Penentuan Harga Pokok Produk BENTUK PEMBELAJARAN 4 Ceramah, presentasi, diskusi, dan latihan soal Metode Harga Pokok Pesanan Ceramah, a) Konsep Harga Pokok Pesanan presentasi, diskusi, b) Manfat Informasi Harga Pokok dan latihan soal Pesanan. c) Metode Harga Pokok Pesanan Metode Harga Pokok Proses Ceramah, a) Konsep Harga pokok Proses. presentasi, diskusi, b) Manfaat Informasi Harga Pokok dan latihan soal WAKTU (menit) 5 180 KRITERIA PENILAIAN BOBOT NILAI 6 Mahasiswa memahami konsep biaya, klasifikasi biaya serta metodenya dan mampu mengerjakan soal latihan 7 5 180 Mahasiswa memhami konsep dan mampu mengerjakan soal latihan 5 360 Mahasiswa memhami konsep dan mampu mengerjakan soal 5 MINGGU KE 1 5,6 7 KEMAMPUAN AKHIR YANG DIHARAPKAN 2 b) Manfaat informasi yang dapat diperoleh dari harga pokok proses c) Metode harga pokok proses d) Perlakuan terhadap produk yang hilang, rusak dan cacat pada awal dan akhir suatu proses e) Metode penentuan persediaan produk dalam proses awal, baik menggunakan metode rata-rata tertimbang harga pokok produk berdasar aktivitas dan kapan digunakannya. Mahasiswa dapat menjelaskan : a) Pengertian, manfaat dan pandangan harga pokok varaibel b) Perbedaan antara harga pokok variabel dan Full Costing. c) Manfaat informasi yang dapat diperoleh dari penentuan harga pokok variabel d) Penentuan harga pokok variabel Mahasiswa dapat menjelaskan : a) Penggolongan, penentuan dan pembebanan BOP ke dalam harga pokok produk b) Pengumpulan BOP BAHAN KAJIAN (MATERI AJAR) 3 Proses c) Metode Harga Pokok Proses d) Pengaruh Produk yang hilang, rusak dan cacat. e) Metode penentuan Persediaan Produk Dalam Proses Awal BENTUK PEMBELAJARAN 4 Penentuan biaya variable Ceramah, a) Definisi Harga Pokok Variabel presentasi, diskusi, b) Perbandingan Harga Pokok Variabel dan latihan soal dengan Full Costing c) Manfaat Informasi Harga Pokok Variabel d) Penentuan Harga Pokok Variabel Biaya Overhead Pabrik Ceramah, a) Penggolongan, penentuan dan presentasi, diskusi, Pembebanan BOP dan latihan soal b) Pengumpulan BOP Sesungguhnya c) Perlakuan terhadap selisih BOP WAKTU (menit) 5 KRITERIA PENILAIAN BOBOT NILAI 6 7 latihan 360 Mahasiswa memhami konsep dan mampu mengerjakan soal latihan 5 180 Mahasiswa memhami konsep dan mampu mengerjakan soal latihan 5 MINGGU KE 1 8,9 KEMAMPUAN AKHIR YANG DIHARAPKAN 2 Sesungguhnya. c) Perlakuan selisih BOP Mahasiswa dapat menjelaskan : a) Penentuan tarif biaya overhead pabrik b) Penyusunan anggaran biaya overhead pabrik c) Metode pengalokasian biaya overhead pabrik d) Penentuan biaya overhead pabrik dengan metode penentuan harga pokok variabel. Mampu menjelaskan kembali setiap bahan kajian yang didapat dari pertemuan sebelumnya 10 Mahasiswa dapat menjelaskan : a) Konsep dan pengertian biaya bahan baku dan biaya tenaga kerja a) Penentuan biaya bahan baku dan biaya tenaga kerja Masalah - masalah khusus yang berhubungan dengan biaya bahan baku (sisa bahan, produk rusak dan produk cacat) serta biaya tenaga kerja (set up time dan idle time) BAHAN KAJIAN (MATERI AJAR) 3 Departmentalisasi biaya overhead pabrik a) Penentuan Tarif Biaya Overhead Pabrik b) Penyusunan Anggaran Biaya Overhead Pabrik c) Metode Alokasi Biaya Overhead Pabrik d) Analisis selisih biaya overhead pabrik dan perlakuan akauntansi terhadap selishnya e) Penentuan biaya overhead pabrik dengan metode penentuan harga pokok variabel. Intisari materi pertemuan 1-7, BENTUK PEMBELAJARAN 4 WAKTU (menit) 5 KRITERIA PENILAIAN BOBOT NILAI 6 7 Ceramah, presentasi, diskusi, dan tes menjelaskan UJIAN TULIS/ PRESENTASI/ TUGAS Biaya Bahan baku dan Biaya Tenaga Ceramah, Kerja presentasi, diskusi, a) Konsep Dasar Biaya Bahan Baku dan latihan soal dan Biaya Tenaga Kerja b) Penentuan Biaya Bahan Baku dan Biaya Tenaga Kerja c) Masalah-masalah khusus 360 Mahasiswa memhami konsep dan mampu mengerjakan soal latihan 5 120 Mahasiswa mampu menjawab soal dengan baik sesuai dengan bobot soal yang diberikan. 10 180 Mahasiswa memhami konsep dan mampu mengerjakan soal latihan 5 MINGGU KE 1 11 12,13 14 KEMAMPUAN AKHIR YANG DIHARAPKAN 2 Mahasiswa dapat menjelaskan : a) Konsep Dasar dan pengertian harga pokok produk bersama dan produk sampingan b) Perlakuan akuntansi terhadap produk bersama dan produk sampingan Mahasiswa dapat menjelaskan : a) Konsep dasar dan pengertian sistem biaya taksiran b) Penentuan biaya taksiran c) Perlakuan akuntansi terhadap biaya taksiran Mahasiswa dapat menjelaskan : a) Konsep dasar dan pengertian sistem biaya standar b) Penentuan biaya standar c) Analisis selisih biaya produksi dan perlakuan akuntansi terhadap selisihnya. Mampu menjelaskan kembali setiap bahan kajian yang didapat dari pertemuan sebelumnya BENTUK PEMBELAJARAN 3 4 Harga Pokok Produk Bersama dan Ceramah, Sampingan presentasi, diskusi, a) Konsep Dasar Biaya Bersama & dan latihan soal Produk Sampingan b) Akuntansi Produk Bersama & Produk Sampingan BAHAN KAJIAN (MATERI AJAR) Sistem Biaya Taksiran a) Konsep Dasar Sistem Biaya Taksiran b) Penentuan Biaya Taksiran c) Perlakuan Akuntansi Terhadap Biaya Taksiran Sistem Biaya Standar a) Konsep Dasar Sistem Biaya Standar b) Penentuan biaya standar c) Analisis selisih biaya produksi dan perlakuan akuntansi terhadap selisihnya. Intisari materi pertemuan 8-14, Ceramah, presentasi, diskusi, dan latihan soal Ceramah, presentasi, diskusi, dan latihan soal WAKTU (menit) 5 KRITERIA PENILAIAN BOBOT NILAI 6 7 180 Mahasiswa memhami konsep dan mampu mengerjakan soal latihan 5 360 Mahasiswa memhami konsep dan mampu mengerjakan soal latihan 5 360 Mahasiswa memhami konsep dan mampu mengerjakan soal latihan 5 120 Mahasiswa mampu menjawab soal dengan baik sesuai dengan bobot soal yang diberikan. 15 UJIAN TULIS Daftar Referensi 1. William K., Carter & Milton F. Usry, Cost Accounting: Planning and Control, edisi 14th edition, South-Western Publishing, 2008. 2. Horngren, Charles T., Foster & Datar, Cost Accounting: A Managerial Emphasis, 13 thedition, Prentice Hall Inc., 2009. 3. Ibnu Subiyanto, 2013, ‘Akuntansi Biaya’, Jakarta, Gunadarma 4. Mulyadi, 2013, ‘Akuntansi Biaya’, Yogyakarta : BP STIE YKPN 5. Mardiasmo, 2012, ‘Akuntansi Biaya’, Penentuan HPP, Yogyakarta : Andy Offset 6. Supriyono, 2012, ‘Akuntansi Biaya’, Perencanaan & Pengendalian Biaya 1&2, Yogyakarta : BPFE 7. Witjaksono, 2013, Akuntansi Biaya, Yogyakarta: Graha Ilmu Disahkanoleh Wakil Rektor Bidang Akademik DiperiksaOleh Ketua Program Studi DibuatOleh Dosen Pengampu Donny Arief Sumarto, S.T, M.T NIK: 1404141004821 Rita Nengsih, SE.,M.Si NIK: 0204143003822 Rita Nengsih, SE.,M.Si NIK: 0204143003822