Konsep Biaya dan Sistem Informasi Akuntansi Biaya

advertisement

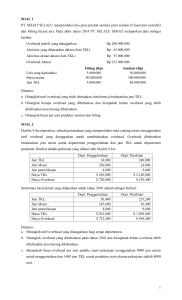

Konsep Biaya dan Sistem Informasi Akuntansi Biaya Bab 2 Konsep Biaya • Biaya (Cost) ≠ Beban (Expense) – Biaya pengeluaran atau pengorbanan untuk menjamin perolehan manfaat. – Beban arus keluar yg terukur dari barang atau jasa yang kemudian ditandingkan dengan pendapatan untuk menentukan laba Objek Biaya Suatu item atau aktivitas yang biasanya diakumulasi dan diukur. Contoh Aktivitas: Produk Proses Batch dari unit-unit sejenis Departemen Pesanan pelanggan Divisi Kontrak Lini produk Proyek Tujuan Strategis Kemampuan untuk Menelusuri Biaya ke Objek Biaya • Pengukuran biaya sangat bergantung pada kemampuan untuk menelusuri biaya ke objek biaya. Penelusuran dilakukan dengan: a. b. c. d. e. f. g. Item secara fisik biaya langsung. Biaya yang secara empiris dapat ditelusuri ke unit produksi dengan mengobservasi proses produksi. Mengidentifikasi biaya tambahan dari suatu unit produk. Biaya ditelusuri ke batch atau lot dari unit sejenis. Biaya yang dapat ditelusuri ke semua unit yang pernah diproduksi dari satu produk tertentu. Biaya yang dapat ditelusuri ke proses yang digunakan untuk membuat produk itu, departemen yang memproduksi, dst. Biaya diidentifikasi ke satu unit produk dengan alokasi. Sistem Informasi Akuntansi Biaya • Sistem Informasi Akuntansi Biaya mencerminkan pembagian otoritas manajer individual bisa dimintai pertanggungjawaban. Klasifikasi Biaya Produk Volume Produksi Departemen, proses, pusat biaya atau subdivisi lain dari manufaktur Periode akuntansi Suatu keputusan, tindakan atau evaluasi Klasifikasi Biaya Berdasarkan Produk • Biaya Manufaktur – Bahan Baku Langsung – Tenaga Kerja Langsung – Overhead Pabrik BOP = BBTL + TKTL + Biaya Tidak Langsung Lainnya Biaya Utama = BBL +TKL • Beban Komersial – Beban Pemasaran – Beban Administratif Biaya Konversi = TKL + BOP Klasifikasi Biaya Berdasarkan Volume Produksi Biaya Variabel: 1. 2. 3. 4. 5. 6. Perlengkapan Bahan Bakar Peralatan Kecil Biaya Penerimaan Royalti Biaya Lembur Biaya Semivariabel: 1. Inspeksi 2. Jasa departemen biaya 3. Jasa departemen penggajian 4. Jasa kantor pabrik 5. Air dan limbah Biaya Tetap: 1. Gaji Eksekutif Produksi 2. Depresiasi 3. Pajak Properti 4. Gaji Supervisor 5. Asuransi Klasifikasi Biaya Berdasarkan Departemen Produksi atau Segmen Lain Departemen Segmen Departemen Produksi Biaya Bersama Departemen Jasa Biaya Gabungan Klasifikasi Biaya Berdasarkan Periode Akuntansi Pengeluaran Modal Pengeluaran Pendapatan Klasifikasi Biaya Berdasarkan Suatu Keputusan, Tindakan atau Evaluasi Biaya tertanam Biaya Relevan Bahan Baku Langsung + Tenaga Kerja Langsung Bahan baku + Tenaga Kerja tidak langsung tidak langsung Termasuk: 1. Perlengkapan pabrik 2. Pelumas Termasuk: 1. Supervisi 2. Pengawas 3. Inspeksi 4. Gaji Pegawai Pabrik 5. Pekerjaan detektif 6. Pekerjaan eksperimental + = Biaya tdk langsung lainnya = Termasuk: 1. Sewa 2. Asuransi 3. PBB 4. Beban Penyusutan 5. Generator 6. Listrik 7. Pemanas Biaya Utama + Overhead Pabrik = Biaya Manufaktur + Beban Pemasaran + Beban Administrasi = Beban Komersial = Total Biaya Operasi Soal • Untuk setiap sepeda yg diproduksi Matheson Company mengeluarkan biaya bahan baku langsung $6, tenaga kerja langsung $3, overhead pabrik variabel $1. Biaya overhead pabrik tetap $1.000 per bulan. – Hitung: 1. Biaya utama per unit 2. Biaya konversi variabel per unit 3. Biaya manufaktur variabel per unit 4. Total biaya manufaktur yg akan terjadi pada bulan di mana 500 sepeda diproduksi. • Estimasi biaya per unit untuk CNR Inc., ketika perusahaan tersebut beroperasi pada tingkat produksi dan penjualan 12.000 unit, adalah sebagai berikut: Bahan Baku Langsung $32 Tenaga Kerja Langsung 10 Overhead Pabrik Variabel 15 Overhead Pabrik Tetap 6 Pemasaran Variabel 3 Pemasaran Tetap 4 Hitunglah: 1. Estimasi Biaya Konversi per unit 2. Estimasi Biaya utama per unit 3. Estimasi Total Biaya Variabel per unit 4. Total Biaya yg dikeluarkan selama 1 bulan dengan tingkat produksi 10.000 unit dan tingkat penjualan 8.000 unit. Solusi: 1. Biaya Konversi per unit = TKL + BOP 2. Biaya Utama per unit = BBL + TKL 3. Total Biaya Variabel per unit = BBL + TKL + BOP