Kontrak Kuliah Akuntansi Biaya - Repository UNIKAMA

advertisement

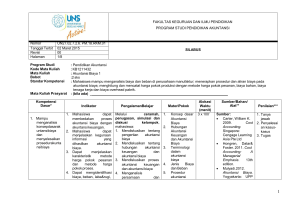

Lilik Sri Hariani 08123317798 Identitas Matakuliah Program Studi Matakuliah Kode Matakuliah Sks Semester/Kelas Hari Pertemuan/Jam Ruang Matakuliah Prasarat Dosen Pengampu : : : : : : : : : Pendidikan Ekonomi Akuntansi Biaya 3 2014A Selasa/07.00 - 09.30 J5 PA II Dr. Lilik Sri Hariani, M.Ak. Manfaat Matakuliah Sebagai mahasiswa di lingkungan FEB pada program studi Pendidikan Ekonomi, matakuliah Akuntansi Biaya ini merupakan matakuliah yang wajib untuk dikuasi agar mahasiswa memperoleh seperangkat kemampuan untuk melakukan tindakan cerdas dan penuh tanggung jawab sebagai syarat untuk dianggap mampu oleh masyarakat dalam melaksanakan tugastugas, selain itu juga memiliki kepribadian yang baik dalam menjalankan tugasnya secara profesional Deskripsi Matakuliah Matakuliah akuntansi biaya pada program studi Pendidikan Ekonomi merupakan matakuliah wajib. Untuk mengikuti matakuliah ini mahasiswa harus sudah mengambil matakuliah PA 1 dan PA 2. Matakuliah ini berisikan tentang konsep dasar akuntansi biaya, biaya bahan baku, biaya tenaga kerja langsung, biaya overhead pabrik, depastementalisasi BOP, harga pokok pesanan, harga pokok prosespengantar, harga pokok proses-lanjutan, harga pokok produk bersama dan produk sampingan, dan sistem biaya standar Capaian Pembelajaran Setelah menyelesaikan perkuliahan ini diharapkan mahasiswa Program Studi Akuntansi mampu menganalisis konsep biaya produksi, menyusun biaya produksi, serta mengaplikasikannya pada kegiatan di masyarakat Kompetansi Dasar Memahami konsep dasar akuntansi biaya Memahami biaya bahan baku Memahami biaya tenaga kerja langsung Memahami biaya overhead pabrik Memahami departementalisasi BOP Memahami harga pokok pesanan Memahami harga pokok proses-Pengantar Memahami harga pokok proses-Lanjutan Memahami Harga pokok produk bersama dan produk sampingan 10. Memahami sistem biaya standar 1. 2. 3. 4. 5. 6. 7. 8. 9. Organisasi Materi Pertemu an Ke 1 Kemampuan Akhir yang Diharapkan Kontrak Kuliah 2 Memahami konsep dasar akuntansi biaya 3 Memahami biaya bahan baku Indikator Tersampaikan kontrak kuliah,dan Kesepakatan kontrak perkuliahan 1. Mendefinisikan pengertian akuntansi keuangan 2. Menjelaskan pengertian akuntansi manajemen 3. Menjelaskan pengertian akuntansi biaya 4. Menjelaskan struktur organisasi perusahaan manufaktur 5. Menjelaskan proses produksi perusahaan mabufaktur 6. Menjelaskan cara penggolongan biaya 7. Menjelaskan metode pengumpulan harga pokok produk 1. Menjelaskan elemen biaya yang membentuk harga pokok bahan baku yang dibeli 2. Menjelaskan penentuan harga pokok bahan baku yang dipakai dalam produksi 3. Menjelaskan metode pencatatan biaya bahan baku 4. Menjelaskan masalah-masalah khusus yang berhubungan dengan bahan baku Organisasi Materi Pertemu an Ke 4 5 6 dan 7 Kemampuan Akhir yang Diharapkan Indikator Memahami biaya 1. Mendefinisikan pengertian biuaya tenaga kerja tenaga kerja 2. Menjelaskan penggolongan biaya tenaga kerka langsung 3. Menjelaskan biaya-biaya yang berhubungan dengan biaya tenaga kerja Memahami biaya 1. Menjelaskan pengertian BOP overhead pabrik 2. Menjelaskan pengolongan BOP 3. Menjelaskan langkah-langkah penentuan tarif BOP 4. Menjelaskan pengumpulan BOP sesungguhnya 5. Menjelaskan analisis selisih BOP 6. Menjelaskan perlakuan terhadap BOP yang kurang./lebih dibebankan Memahami 1. Menjelaskan langkah-langkah penentuan tarif BOP per departemen departementalisasi 2. Menjelaskan penyusunan anggaran BOP per departemen BOP 3. Menjelaskan metode BOP pembantu ke departemen produksi 4. Menjelaskan alokasi BOP dept pembantu ke dept produksi 5. Menjelaskan perhitungan tarif pembebanan BOP per departemen 6. Menjelaskan analisis selisih BOP per departemen 7. Menjelaskan akuntansi untuk BOP Organisasi Materi Pertemu an Ke Kemampuan Akhir yang Diharapkan Indikator Ujian Tengah Semester 8 9 Memahami harga pokok pesanan 10 dan 11 Memahami harga pokok prosesPengantar 1. 2. 3. 4. 5. Menjelaskan pengertian harga pokok pesanan Menjelaskan karakteristik harga pokok pesanan Menjelaskan rekening kontrol Menjelaskan rekening pembantu Menjelaskan metode harga pokok pesanan 1. Menjelaskan pengertian harga pokok proses 2. Menjelaskan perbedaan harga pokok pesanan dengan harga pokok proses 3. Menjelaskan harga pokok proses diolah melalui satu dept 4. Menjelaskan harga pokok proses diolah melalui lebih dari satu departemen 5. Menjelaskan pengaruh terjadinya produk yang hilang dalam proses terhadap perhitungan harga pokok produk per satuan 6. Menjelaskan pengaruh terjadinya produk yang hilang pada awal proses thd perhitungan harga pokok produk per satuan Organisasi Materi Pertemu an Ke 12 13 Kemampuan Akhir yang Diharapkan Indikator Memahami 1. Menjelaskan persediaan produk di awal proses harga pokok 2. Menjelaskan metode harga pokok rata-rata tertmbang proses-Lanjutan 3. Menjelaskan metode harga pokok rata-rata tertmbang departemen pertama 4. Menjelaskan metode harga pokok rata-rata tertmbang setelah departemen pertama 5. Menjelaskan adanya tambahan bahan baku dalam departemen setelah departemen pertama Memahami 1. Menjelaskan pengertian biaya bersama Harga pokok 2. Menjelaskan karakteristik produk bersama produk bersama 3. Menjelaskan akuntansi produk bersama dan produk 4. Menjelaskan metode perhitungan harga pokok produk sampingan bersama dan produk sampingan Organisasi Materi Pertemu an Ke 14 15 16 Kemampuan Indikator Akhir yang Diharapkan Memahami 1. Menjelaskan pengertian biaya standar sistem biaya 2. Menjelaskan manfaat sistem biaya standar dalam standar pengendalian biaya 3. Menjelaskan kelemahan biaya standar 4. Menjelaskan prosedur biaya standar 5. Menjelaskan jenis-jenis biaya standar 6. Menjelaskan analisis penyimpangan biaya sesungguhnya dari biaya standar 7. Menjelaskan akuntansi biaya standar Review Materi Menganalisis dan menyusun resume terhadap semua materi yang telah dibahas Ujian Akhir Semester Bahan Bacaan 1. 2. 3. 4. 5. Abdul Halim, Dasar-dasar Akuntansi Biaya, Edisi 4, BPFE, Yogyakarta. Haryano Yusuf, 1994, Dasar-dasar Akuntansi, Jilid 2,Bagian Penerbitan Sekolah Tinggi Ilmu Ekonomi YKPN, Yogyakarta. Lilik Sri Hariani, 2009, Akuntansi Biaya, Universitas Kanjuruhan Malang. Raybum, L, 1996, Cost Accounting: Using A Coct Management Apporoach, 6 Th Ed, Chicago, Irwin. Riwayadi, 2006, ,Akuntansi Biaya, Cetakan 2, Andalas University Press, Padang Strategi Perkuliahan Strategi perkuliahan dilakukan dengan menggunakan cooperative learning. Dalam hal ini mahasiswa diharapkan saling membelajarkan antar individu atau kelompok. Metode ceramah juga diperlukan untuk memberikan informasi pada saat mengawali dan mengakhiri perkuliahan, sehingga kerangka perkuliahan dapat dipahami mahasiswa. Demikian pula metode penugasan penting untuk dilakukan supaya masing-masing kompetensi dasar dapat dicapai secara efisien dan efektif. Pelaksanaan Assesmen 1. 2. 3. Berdasarkan hasil kerja mahasiswa dalam bentuk penugasan yang berisi penjabaran kompetensi dasar dan indicator dibahas bersama di kelas. Dosen mengoreksi hasil pekerjaan mahasiswa, dan hasil koreksi dikembalikan pada mahasiswa untuk diperbaiki. Dosen merekam hasil kerja pada masing-masing mahasiswa Rubrik Assessment Pelaksanaan Tugas Grade Skor Indikator Kinerja ( Rubrik) Sangat Kurang <20 Mahasiswa belum dapat mengerjakan tugas Kurang 21-40 Cukup 41-60 Baik 61-80 Sangat Baik >81 Mahasiswa dapat mengerjakan tugas sesuai dengan konsep yang ada walaupun hasil pekerjaan salah Mahasiswa dapat mengerjakan tugas sesuai dengan konsep yang ada walaupun hasil pekerjaan kurang sempurna Mahasiswa dapat mengerjakan tugas sesuai dengan konsep yang ada walaupun hasil pekerjaan belum sempurna Mahasiswa dapat mengerjakan tugas dengan sempurna Learning Outcomes Nilai UTS dan UAS diperoleh dari hasil pelaksanaan UTS dan UAS yang sudah terjadwal sesuai jadwal yang telah ditentukan universitas. 2. Nilai tugas diperoleh dari hasil nilai tugas nilai tugas individual dan nilai partisipasi di kelas Catatan: 1. Soal-soal berasal dari keseluruhan kompetensi yang dipelajarai baik yang disampaikan dosen maupun dari tugas-tugas yang telah dibahas di kelas. 2. Semua nilai yang diperoleh mahasiswa akan dimasukkan/dientry ke dalam program secara on line untuk dianalisis dan hasilnya adalah nilai akhir (NA) 1. Penilaian dan Kriteria Penilaian 1. 2. 3. 4. 5. UAS 30% UTS 30% Tugas 30% Keaktifan 10% Presensi, lebih dari 3x mahasiswa tidak hadir dalam perkuliahan tanpa pemberitahuan maka mahasiswa yang bersangkutan dinyatakan tidak lulus Jadwal Perkuliahan Terdapat dalam: Sistem Infomasi Akademik www.siakad.unikama.ac.id Catatan Khusus Toleransi keterlambatan 15’ 2. Tugas-tugas dikumpulkan sesuai dengan kesepakatan di ruang G1 atau melalui email dengan alamat [email protected] 3. UTS dan UAS dilaksanakan sesuai dengan kesepakatan 4. Pakaian rapi dan tidak diperkenankan memakai kaos oblong 1.