Unduh - USNI

advertisement

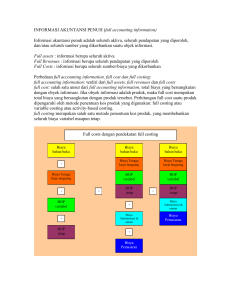

RENCANA PEMBELAJARAN SEMESTER RANCANGAN PEMBELAJARAN SEMESTER AKUNTANSI BIAYA I AK115157/3 SKS INDIRA SHINTA DEWI,SE.,AK.,MM NIDN 0320027603 PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SATYA NEGARA INDONESIA JAKARTA 2016 Indira Shinta Dewi-FE Fakultas: Ekonomi Program Studi: Akuntansi Biaya Dosen Pengampu: Indira Shinta Dewi,SE.,Ak.,MM Capaian Pembelajaran: 1. Mengerti pengertian biaya dan konsep biaya 2. Mampu menghitung dan menyajikan biaya produksi untuk setiap produk Minggu Ke(1) 1 2 3 Kemampuan Akhir yang Diharapkan (Indikator CP) (2) Mampu menjelaskan perbedaan akuntansi biaya ,akuntasi keuangan dan akuntansi manajemen Mampu menjelaskan dan mempresentasikan konsep biaya dalam sistem informasi akuntansi biaya Mampu menjelaskan aliran biaya perusahaan industri dan sistem biayanya, Indira Shinta Dewi-FE Bahan Kajian (Materi Pelajaran) (3) Kontrak Kuliah 1. Karakteristik tipetipe akuntansi 2. Perbedaan Akuntansi Biaya dengan Akuntansi Manajemen 3. Peranan dari ketiga tipe akuntansi 4. Pengertian biaya dan akuntansi biaya 1. 2. 3. 4. 1. 2. 3. Konsep Biaya Objek Biaya. Sistem informasi akuntansi biaya, Klasifikasi Biaya Aliran biaya dari perusahaan manufaktur. Sistem biaya. Akumulasi biaya Metode Pembelajaran (4) Contextual Intruction Mata Kuliah: Akuntansi Biaya I Kode/SKS: /3 Semester: Ganjil Waktu Belajar (menit) (5) 30 Tugas/Latihan yang harus dikerjakan (6) Kriteria Penilaian (Indikator) (7) Bobot Nilai (8) Referensi (9) Buku 1 bab1 30 45 45 Contextual Intruction Small Group Discussion 30 30 Tugas Kelompok Membuat Makalah Kelengkapan dan Kebenaran penjelasan, 10% Tugas Kelompok: Membuat Makalah dan Membahas Kelengkapan dan Kebenaran penjelasan 15% Buku 1 bab 2 45 45 Contextual Intruction Small Group Discussion 50 100 Buku 1 bab 4 4-5 6-7 Mampu menjelaskan dapat menjelaskan perhitungan biaya berdasarkan pesanan dengan membuat kartu pesananan Mampu menjelaskan metode pengumpulan biaya yang ditentukan atas dasar proses produksi secara umum, baik melalui satu departemen produksi atau lebih 1. Konsep Pengumpulan Biaya berdasarkan Pesanan 2. Manfaat informasi Harga Pokok Pesanan 3. Kartu Pesanan bahan baku, tenaga kerja dan BOP 4. Metode Harga Pokok Pesanan 1. Konsep Pengumpulan Biaya berdasarkan Proses 2. Manfaat informasi Harga Pokok Proses 3. Metode Harga pokok Proses 4. Pengaruh produk yang hilang, rusak dan cacat. 5. Pengaruh penambahan biaya bahan baku terhadap penambahan unit produksi. 6. Pengaruh penggunaan metode persediaan akir yang berbeda dalam perhitungan Contextual Intruction Small Group Discussion 60’ 150’ Tugas Kelompok: Membuat Makalah job order Kelengkapan dan Kebenaran penjelasan 15% Buku 1 bab 5 60’ Contextual Intruction Small Group Discussion 30’ 150’ 90’ 8 9-10 30’ Buku 1 bab 6 Tugas Individu Kelengkapan Membahas bahasan kasus kasus proses costing 10% UTS Mampu menjelaskan perhitungan biaya untuk produk sampingan ( by product ) dan produk gabungan ( joint cost). Indira Shinta Dewi-FE 1. Definisi produk sampingan dan produk gabungan , 2. karateristik produk sampingan dan Contextual Intruction Small Group Discussion 30’ 60’ 150 ’ 60’ Tugas Individu: Membuat makalah joint product Kelengkapan dan Kebenaran penjelasan Buku 1 bab 8 10% produk gabungan , 3. metode untuk menghitung biaya produk sampingan 11 12-13 14 Memberikan gambaran mengenai penentun harga pokok variable yang informasinya sangat bermanfaat bagi manajemen dalam menjalankan perencanaan dan pembuatan keputusan jangka pendek Mampu menjelaskan dan mempresentasikan menjelaskan pengendalian dan menghitung biaya dan membuat perencanaan bahan baku. Mampu menjelaskan Indira Shinta Dewi-FE 1. Definisi Harga Pokok Variabel. 2. Manfaat informasi Harga Pokok Variabel 3. Konsep Biaya Periode. 4. Kelemahan dan keunggulan metode Variabel Costing. 5. Penentuan Harga Pokok Produksi Variabel. Perbandingan Harga Pokok Variabel dan Full Costing dari sisi perolehan 1. Elemen-elemen yang membentuk harga pokok Bahan Baku 2. Metode yang digunakan dalam aliran harga pokok bahan yaitu FIFO, LIFO dan Moving Average 3. Prosedur dan kalkulasi biaya untuk sisa bahan, barang rusak dan cacat. Langkah-langkah pengendalian 1. Penggolongan Contextual Intruction Small Group Discussion 20 20 20 Tugas kelompok makalah variable costing Kelengkapan dan Kebenaran penjelasan 10% Buku 1 bab 8 Tugas Individu: menghitung biaya dan membuat perencanaan bahan baku Kelengkapan dan kebenaran menghitung biaya 10% Buku 1 bab 9 Tugas Kelengkapan 10% Buku 1 bab 11 35 35 Contextual Intruction 20’ 50’ 50’ 50’ 50’ 50’ Contextual 50 pengendalian dan akuntansi untuk biaya tenaga kerja 2. 3. 1. 15 Mampu menjelaskantarif BOP dalam perusahaan yang mengolah produknya melalui beberapa departemen produksi dan menunjukkan cara pembentukan tarif BOP yang berbeda antara departemen produksi yang satu dengan lainnya sesuai dengan karakteristik departemen ybs 2. 3. kegiatan tenaga kerja Intruction Akuntansi Biaya Small Group tenaga kerja Discussion Perhitungan premi lembur Pencatatan akuntansi biaya tenaga kerja Penentuan Tarif Contextual Biaya Overhead Intruction Pabrik Small Group Penyusunan Discussion Anggaran BOP Alokasi budget biaya BOP dan metode yang digunakan dalam pengalokasian BOP Departemen pembantu ke 100 30 30 Individu: menghitung biaya tenaga kerja dan kebenaran menghitung biaya Tugas individu menghitung tariff biaya overhead Kelengkapan dan kebenaran menghitung biaya 30 10% Buku 1 bab 12 30 30 Departemen Produksi 4. Pembebanan BOP terhadap produk dan pesanan pada Departemen Produksi 5. Pengumpulan dan alokasi BOP rill Perhitungan, Analisis dan perlakuan selisih / variance BOP 16 UJIAN AKHIR SEMESTER Referensi/Silabus 1. William Carter &Milton F. Zurrí , Thomson. Cost Accounting ,14th Edition,2006 2. Mulyadi, Akuntansi Biaya, STIE YKPN, Yogyakarta, 2005 Deskripsi Mata Kuliah Mata kuliah ini membahas pemahaman pengertian kontroler dan akuntansi biaya, konsep biaya, perhitungan biaya, alokasi biaya dengan job order system, process pengendalian bahan baku, biaya tenaga kerja serta alokasi BOP dan alokasi biaya gabungan serta produk sampingan Indira Shinta Dewi-FE costing , JIT, ABC system serta akuntansi dan Tugas Tugas Kelompok 1. Membuat makalah mengenai konsep biaya dan system informasi biaya 2. Membuat makalah mengenai aliran biaya perusahaan industry dan system biayanya 3. Membuat makalah mengenai System Perhitungan biaya berdasarkan Pesanan ( Job Order Costing 4. Membuat makalah mengenai perhitungan biaya untuk produk sampingan ( by product ) dan produk gabungan ( joint cost). Tugas individu 1. 2. 3. 4. 5. Membahas kasus proses costing Membuat makalah joint product Menghitung biaya dan membuat perencanaan bahan baku Menghitung biaya tenaga kerja menghitung tariff biaya overhead Jakarta, Januari 2016 Penyusun, (Indira Shinta Dewi,SE.,Ak.,MM) Indira Shinta Dewi-FE Menyetujui, Ketua Jurusan Akuntansi (……………………….) Mengetahui, Dekan (………………………….)