Membedah Anatomi Krisis Keuangan di Amerika Serikat

advertisement

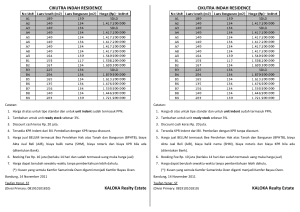

10/21/2008 Membedah Anatomi Krisis Keuangan di Amerika Serikat∗∗ Oleh Sunarsip ∗ Banyak ekonom menyebut bahwa krisis di Amerika Serikat (AS) saat ini sebagai krisis finansial. Faktanya, krisis tersebut memang melanda industri keuangan di AS, baik itu pasar modal, perbankan, dan lembaga keuangan lainnya. Namun, pendapat ini terkesan menafikkan problem fundamental ekonomi yang dihadapi AS. Penulis melihat awalnya memang krisis di AS adalah krisis finansial. Namun demikian, sesungguhnya fundamental ekonomi AS juga rapuh. Tekanan defisit ganda (twin deficit) yaitu defisit fiskal maupun defisit transaksi berjalan (current account) sejak tahun 2002 (selama Pemerintahan George W. Bush) dan juga persoalan ekonomi lainnya telah menyebabkan kepercayaan pelaku pasar keuangan terhadap kemampuan pemerintah untuk membalikan prospek perekonomian untuk dapat pulih dari krisis keuangan merosot. Terlebih lagi, secara politik pemerintahan Presiden Bush sesungguhnya hampir “kehilangan” legitimasi, mengingat usia pemerintahannya yang tidak lama lagi. Kombinasi masalah ekonomi dan politik inilah yang memperparah krisis finansial AS. Dengan kata lain, krisis finansial yang memburuk di AS saat ini merupakan refleksi dari persoalan fundamental ekonomi dan politik di AS. Sehingga, tidak mengherankan bila krisis keuangan di AS saat ini, secara politik justru menguntungkan calon presiden dari Partai Demokrat, Barack Obama karena dianggap sebagai reprensentasi kepentingan para pembaharu di AS. Berawal Dari Krisis Finansial Penulis mencermati, sesungguhnya proses pendalaman krisis finansial di AS saat ini mirip dengan krisis yang dialami Indonesia di era 1997/1998, yaitu diawali dengan krisis moneter akibat efek penularan krisis di Thailand. Namun, karena secara fundamental ekonomi waktu itu, Indonesia sesungguhnya memiliki problem (tapi tidak diakui pemerintah, IMF, dan Bank Dunia) serta krisis kepercayaan terhadap pemerintahan saat itu, krisis moneter tersebut pun berkembang secara cepat menjadi krisis ekonomi dan sosial politik. Krisis finansial yang terjadi di AS saat ini, tanda-tandanya telah ada sejak pertengahan 2006. Waktu itu, sudah teridentifikasi bahwa yang sub prime mortgage yang merupakan kredit kepemilikan rumah (KPR) yang diperuntukkan bagi warga AS yang sesungguhnya kurang layak diberikan KPR akan mengalami default. Perlu diketahui, sub prime mortgage mengalami booming pada era 2000-2005. Industri KPR di AS sangatlah besar, sekitar US$10 triliun. Tiga perempat kredit perumahan dikemas menjadi mortgage-backed securities (MBS) dan Collateralized Debt Obligations (CDO). Dua pertiga debitur KPR memang berhak memperoleh kredit (prime consumer) dengan suku bunga tetap. Selebihnya, merupakan kredit dengan kualitas yang lebih rendah, yakni kelompok KPR Alt-As dan KPR sub prime dengan tingkat suku bunga 2%-3% di atas KPR lainnya. Bisnis KPR subprime sangat menggiurkan dan ekspansif. KPR jenis ini tercatat US$605 miliar di tahun 2006 (10% dari total KPR), atau tumbuh hampir lima kali lipat dari tahun 2001. Booming KPR ini terjadi juga karena ditopang oleh tingkat suku bunga perbankan yang pada era 2001-2005 memang cukup rendah (lihat Gambar) sehingga mendorong warga sub prime untuk mengajukan KPR dan perbankan pun berkepentingan menambah nasabah untuk meningkatkan pendapatannya. Bahwa ∗∗ Republika, Selasa, 21 Oktober 2008 Ekonom Kepala The Indonesia Economic Intelligence. Beralamatkan di www.iei.or.id dan dapat dihubungi di [email protected] ∗ -1- 10/21/2008 sub prime customer memiliki risiko default yang tinggi, hal tersebut kurang menjadi pertimbangan. Toh, bank akhirnya mengalihkan risiko tersebut dalam bentuk CDO yang dijual kepada investor di pasar keuangan. Terlebih lagi, risiko default nasabah KPR sub prime selama ini tertutupi oleh harga rumah yang memang terus naik sejak tahun 1987. 10.00% Gambar: Tingkat Suku Bunga di AS 9.00% 8.00% 7.00% 6.00% 5.00% 4.00% 3.00% 2.00% 1.00% 0.00% 1999 2000 2001 2002 Bank Prime Loan 2003 2004 2005 Fed Fund Rate 2006 2007 2008 Discount Rate Namun, bencana KPR Sub prime mulai terjadi ketika pada pertengahan 2005 tingkat suku bunga mengalami kenaikan yang menyebabkan nasabah KPR Sub prime mengalami default. Mengingat, bahwa KPR Sub Prime mortgage juga diperdagangkan melalui penerbitan instrumen derivatifnya (CDO, MBS, dan lainnya) di pasar modal, kasus default itu juga merontohkan pasar keuangan di AS dan juga di dunia yang memiliki instrumen derivatif CDO dan MBS dari KPSR Sub Prime mortgage tersebut. Maka, dimulailah episode kejatuhan investment bank di AS dan Eropa yang kebetulan memegang instrumen derivatif tersebut. Kondisi Ekonomi AS Ikut Memperburuk Pada pertengahan 2007, sesungguhnya otoritas di AS telah mengambil sejumlah langkah untuk menyelamatkan sektor keuangan AS. The Fed, misalnya, sejak pertengahan 2007 telah menurunkan tingkat suku bunganya. Tujuannya, untuk menolong agar pemilik KPR Sub prime dapat melakukan pembayaran kreditnya serta mendorong likuiditas perekonomian. Tapi sayangnya, langkah tersebut tidak mampu menolong pasar keuangan AS. Sebab, di saat yang sama, perekonomian AS juga memiliki problem akut berupa buruknya kinerja perekonomian. AS memiliki problem terkait dengan defisit fiskal. Pada tahun 2008 ini, diproyeksikan defisit fiskal AS akan mencapai 3%, dan hingga September 2008 ini telah mencapai US$455 miliar. Selama pemerintahan Bush, defisit fiskal AS memang tinggi (lihat Tabel) akibat besarnya biaya perang Irak dan Afghanistan. Berdasarkan data, pemerintah AS telah mengeluarkan sekitar US$650 miliar untuk biaya perang di Irak dan Afghanistan. Bahkan, Stiglitz (2008) menghitung bahwa biaya kedua perang itu akan mencapai lebih dari US$3 triliun. Di sisi lain, AS juga menghadapi tingginya defisit neraca transaksi berjalan (current account). Kombinasi defisit inilah yang kemudian menyebutkan AS mengalami problem defisit ganda (twin deficit). Sayangnya, tingginya defisit fiskal tersebut tidak berimbas kepada pertumbuhan ekonomi. Setelah mencapai pertumbuhan sebesar 3,6% pada tahun 2004, pertumbuhan ekonomi AS terus menurun dan pada 2008 ini diperkirakan hanya 1,5%. Implikasinya, angka pengangguran di AS terus merambat naik. Kondisi inilah yang menyebabkan berbagai langkah kebijakan di bidang keuangan menjadi kurang berarti untuk menumbuhkan kepercayaan pelaku pasar. Indeks kepercayaan bisnis (US -2- 10/21/2008 business confidence index) pun terus mengalami kemerosotan dalam beberapa tahun terakhir ini. Maka, kejatuhan industri keuangan pun terus berlangsung. Saat ini kerugian yang diakibatkan sub prime mortgage telah mencapai sekitar US$650 miliar. IMF bahkan memperkirakan kerugian tersebut dapat bertambah lagi hingga mencapai US$1 triliun. Untuk mencegah kebangkrutan lebih lanjut, otoritas AS pun mem-bail out sejumlah lembaga keuangan. Pada Maret 2008, The Fed telah mengucurkan dana sekitar US$28,8 miliar kepada berbagai institusi keuangan, seperti Morgan Stanley, dan Goldman Sachs Group Inc. Pada Oktober 2008 ini Kongres AS telah menyetujui penyediaan dana sebesar US$700 miliar guna menyehatkan sektor keuangan yang sakit. Namun, bail out tersebut dinilai tidak akan banyak menolong sektor keuangan AS. Nouriel Roubini, Ekonom dari New York University mengatakan bahwa krisis finansial di AS masih akan memakan korban ratusan bank lagi di AS dan diperkirakan akan menelan kerugian akibat kredit macet sekitar US$2 triliun (Bloomberg, 8 September 2008). Pelajaran dan Antisipasi Bagi Indonesia Seperti penulis kemukakan di atas, proses pendalaman krisis finansial di AS ini mirip dengan krisis ekonomi di Indonesia pada 1997/98. Itu berarti, kita sesungguhnya memiliki pengalaman bagaimana mengelola agar krisis di AS ini agar tidak berdampak buruk bagi kita. Bila isu contagion effect ini tidak segera direspon, bisa jadi memang akan memicu dampak yang lebih besar bagi ekonomi kita. Terlebih lagi, bila kepentingan politik ikut bermain dengan memanfaatkan situasi ini. Pemerintah, tampaknya sangat menyadari hal itu. Oleh karena itu, pemerintah berupaya melokalisasi agar krisis keuangan di AS dan juga telah berpengaruh pada sektor keuangan kita (khususnya pasar modal) tidak berpengaruh pada perekonomian secara keseluruhan. Langkah ini penting, karena bila kita terlambat atau tidak cepat melokalisasi krisis keuangan ini, bisa jadi kita akan mengalami proses pendalaman krisis seperti di AS atau seperti krisis ekonomi kita pada tahun 1997/98. Perlu disadari bahwa kita tidak bisa mencegah krisis keuangan AS ini untuk tidak akan berimbas kepada kita. Sebab faktanya, sejauh ini mungkin hanya negara-negara di Timur Tengah yang tidak begitu terpengaruh oleh krisis finansial di AS tersebut. Pasar modal kita terbukti terkena crash. Penulis berpendapat bahwa menghadapi crash di pasar modal kita tidak perlu harus all out untuk me-rescuenya agar cepat bangkit. Sebab secara fundamental, semestinya tidak ada alasan bagi pelaku pasar membanting harga atas produk investasi yang dipegangnya. Yang terpenting adalah, bagaimana memperkuat sektor perbankan untuk menopang sektor riil kita yang kemungkinan akan mengalami kesulitan mengakses pendanaan sehubungan dengan jatuhnya pasar modal. Oleh karena itu, beberapa upaya yang telah diambil Pemerintah dan Bank Indonesia (BI) untuk memperkuat kinerja sektor perbankan belakangan ini adalah langkah yang tepat. Pemerintah, melaluiLembaga Penjamin Simpanan (LPS), telah meningkatkan jumlah jaminan dana nasabah dari Rp100 juta menjadi Rp2 miliar. Pemerintah juga meminta persetujuan DPR menyetujui UU atau Perpu Jaring Pengaman Sektor Keuangan. BI juga telah melonggarkan likuiditas dengan diturunkannya giro wajib minimum (GWM) perbankan dan juga melonggarkan likuiditas valas di pasar. Tentunya, langkah-langkah ini masih perlu dikembangkan lagi untuk menjamin bahwa likuditas perbankan mampu menopang gerak ekonomi sektor riil. Pelonggaran fiskal melalui percepatan pencairan anggaran juga perlu ditingkatkan dengan tetap memperhatikan efektivitasnya. Pengelolaan pembiayaan defisit APBN (khususnya penerbitan Surat Utang Negara) juga perlu dijaga harmonisasinya agar tidak terjadi crowding effect atau seolah telah terjadi “perebutan” dana masyarakat antara pemerintah dengan perbankan. Tak kalah penting adalah bagaimana kita mengoptimalkan kekuatan ekonomi lokal kita. Fakta menunjukkan bahwa ketika krisis finansial di AS terjadi sejak tahun lalu, justru ekonomi kita mampu tumbuh tinggi berkat dukungan sektor ekonomi domestik, khususnya konsumsi masyarakat. Semoga -3- 10/21/2008 perekonomian Indonesia tahun ini dan tahun 2009 tetap tumbuh serta tidak terpengaruh secara signifikan akibat krisis global ini. Yang terpenting kita harus waspada, tetapi tetap berpikir jernih, tidak panik dalam menghadapi situasi saat ini.*** Tabel: Indikator Perekonomian Amerika Serikat, 2001 - 2009 Indikator Ekonomi 2001 2002 2003 2004 2005 2005 2007 20081) 20091) Pertumbuhan Ekonomi (%) 0.80 1.60 2.50 3.60 2.90 2.80 2.00 1.50 1.50 Tingkat Pengangguran (%) 4.70 5.80 6.00 5.50 5.10 4.60 4.60 5.50 5.90 Inflasi (CPI) 2.82 1.58 2.28 2.68 3.38 3.23 2.87 4.30 2.80 Defisit/Surplus Transaksi Berjalan (% PDB) -3.80 -4.41 4.78 -5.35 -5.87 -5.98 -5.30 -5.05 -4.50 Defisit/Surplus Budget (% PDB) 0.90 -2.20 -3.50 -3.30 -2.50 -1.60 -1.30 -3.00 -3.05 Defisit/Surplus Budget (US$ Miliar) 128.2 -157.8 -377.6 -412.7 -318.3 -248.3 -162.0 -455.02) -482.0 Sumber: Bloomberg, Conggressional Budget Office, Riset The Indonesia Economic Intelligence. 1) Angka Proyeksi 2) Sampai Dengan September 2008 -4-