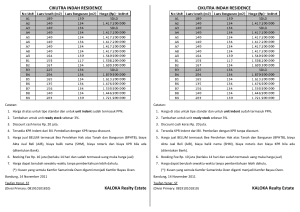

Mandiri KPR Secondary

advertisement

FREQUENTLY ASKED QUESTIONS (FAQ) “Mandiri KPR Secondary” No. 1. Apakah yang dimaksud dengan Fasilitas pembiayaan KPR untuk : Mandiri KPR Secondary dan 1. Pembiayaan pembelian rumah bekas, yaitu apa saja jenis jaminan yang rumah yang dibeli melalui pihak ketiga, bukan dari dapat diterima? pengembang (developer). 2. Take Over KPR dari bank lain yang saat ini sudah berjalan minimal 12 bulan. 3. Multiguna Mandiri (MGM), yaitu fasilitas pinjaman untuk keperluan konsumtif dengan mengagunkan properti yang saat ini sudah dimiliki. Terkait dengan ketiga hal yang disebutkan diatas, maka jaminan property yang dapat diterima Bank adalah : 1. Rumah 2. Ruko/Rukan 3. Apartemen 2. Berapa besarnya Plafon Kredit Besarnya plafon tergantung fasilitas yang diajukan : yang dapat diberikan? 1. KPR untuk pembiayaan pembelian rumah minimal Rp 50jt dan maksimal Rp 5M 2. KPR Take Over, bisa sesuai baki debit ataupun bisa kembali ke limit awal di Bank sebelumnya. Atau bisa melebihi limit awal dengan perhitungan 70% dari nilai agunan. 3. Multiguna Mandiri (MGM) limit minimal Rp 100jt dan maksimal Rp 1 M. 3. Wilayah mana sajakah yang KPR Secondary berlaku Nasional, sepanjang dapat menjadi cakupan Mandiri KPR dijangkau dalam operasional CLBC/CLBO. Secondary ? 4. Apa syarat jaminan yang bisa Jaminan yang dapat diterima adalah properti berupa diterima ? Rumah, Ruko, Apartemen dengan legalitas kepemilikan berupa Sertipikat Hak Milik (SHM), Sertipikat Hak Guna Bangunan (SHGB), dan Stratatittle (Untuk Apartemen). Untuk produk Multiguna (MGM), sertifikat haruslah atas nama calon debitur atau pasangannya. Kondisi agunan tersebut haruslah : 1. Memiliki IMB 1 FREQUENTLY ASKED QUESTIONS (FAQ) “Mandiri KPR Secondary” No. 2. 3. 4. 5. 6. 7. 8. 5. Memiliki bukti setoran PBB Lebar jalan dimuka min. 3 Meter. Min. 20M dari tegangan tinggi Bukan daerah banjir dalam 2 tahun terakhir. Bukan tusuk sate (T-Junction). Bukan jalur hijau (green belt). Tidak dalam sengketa. Berapa lama Jangka waktu Jangka waktu pinjaman sangat ditentukan oleh 2 hal : pinjaman? 1. Usia calon debitur, maksimal s/d usia pensiun 55 tahun untuk karyawan. Dan 60 tahun untuk wiraswasta. 2. Jenis jaminan : - Rumah, maksimal 15 tahun. - Ruko/Rukan, maksimal 10 tahun. - Apartemen, maksimal 10 tahun. 6. Profesi apa saja yang dapat mengajukan KPR di Bank Mandiri. Profesi untuk calon debitur yang dapat mengajukan KPR adalah : 1. Karyawan perusahaan/instansi Dengan masa kerja minimal 2 tahun. 2. Wiraswasta 3. Professional 7. Apakah pembelian rumah melalui Properti Agen / Brokerage House dapat diproses dengan KPR ? Calon debitur yang melakukan pembelian rumah/ruko/apartemen melalui Brokerage House yang berkejasama dengan Bank Mandiri, dapat menggunakan fasilitas KPR Mandiri. Saat ini Bank Mandiri telah berkejasama dengan lebih dari 400 kantor Brokerage House profesional yang tersebar di seluruh Indonesia baik International Brand maupun lokal Brand. Seperti : ERA, Ray White, Century21, LJ. Hooker, Harcourt, Eastons, Re/Max, Active Home, d.l.l. 8. Apakah ada biaya-biaya untuk KPR secondary? Biaya-biaya yang akan dikenakan atas pengajuan fasilitas KPR secondary adalah : 1. Biaya appraisal (dibayar diawal pengajuan) 2. Biaya Provisi kredit (1%) 3. Biaya administrasi (Rp 500ribu) 4. Biaya Premi Asuransi 5. Biaya Biaya Premi asuransi kerugian. 6. Biaya Notaris. 2 FREQUENTLY ASKED QUESTIONS (FAQ) “Mandiri KPR Secondary” No. Untuk no.2 s/d no.6, biaya-biaya tersebut dikenakan setelah pengajuan kredit disetujui dan dibayarkan sebelum dilaksanakan akad kredit. 9. Apa yang dimaksud dengan appraisal untuk KPR secondary? Appraisal yaitu penilaian agunan yang dilakukan oleh Bank untuk mendapatkan nilai pasar dari suatu properti yang akan dijadikan agunan oleh calon debitur. Pelaksanaan appraisal menggunakan jasa pihak ke-3 yang bersertifikasi dari Depkeu RI. Nilai pasar tersebut adalah nilai wajar yang digunakan sebagai dasar perhitungan pembiayaan yang dapat diberikan. 10. Berapa besarnya pembiayaan Berdasarkan ketentuan Bank Indonesia, melalui SEBI KPR dibandingkan nilai agunan? no.15 September 2013, besarnya pembiayaan KPR ditentukan sebagai berikut : Tipe Agunan Rumah & Apartemen Fasilita s1 Fasilitas 2 Fasilitas KPR > 2 70% 60% 50% 80% 70% 60% LB >70m² Rumah & Apartemen & Ruko LB ≤ 70 m² % LTV dihitung dari nilai appraisal. 11. Berapa biaya appraisal yang harus dibayar oleh Debitur Untuk wilayah Jabodetabek, biaya appraisal tergantung besarnya pengajuan plafon KPR : Plafon KPR Rp 50jt s/d Rp 500jt – biaya appraisal Rp 350.000,-. Plafon KPR Rp 500jt sd/d Rp 1,5 – biaya appraisal Rp 500.000,- Plafon KPR Rp 1,5M s/d Rp 5M – biaya appraisal Rp 750.000,- Plafon KPR > Rp 5M – biaya appraisal Rp1.000.000,- Penetapan biaya appraisal untuk wilayah selain jabotabek 3 FREQUENTLY ASKED QUESTIONS (FAQ) “Mandiri KPR Secondary” No. berbeda-beda, tergantung wilayahnya masing-masing. 12. SApa saja syarat dokumen pengajuan KPR ? A. Dokumen Pribadi : - Asli aplikasi KPR diisi dengan lengkap. - Copy KTP pemohon dan suami/istri. - Copy Kartu Keluarga (KK). - Copy surat nikah/cerai (bagi yang telah menikah/bercerai). - Copy rekening koran / tabungan 3 bulan terakhir (karyawan) & 6 bulan terakhir (wiraswasta & professional). - Copy NPWP pribadi - Asli slip gaji terakhir / surat keterangan penghasilan dan Copy surat keterangan jabatan (khusus untuk Karyawan). - Copy neraca & lap. laba rugi / informasi keuangan 2 tahun terakhir (Wiraswasta & Profesional). - Copy Akte Pendirian Perusahaan & Akte Perubahan terakhir dan ijin-ijin usaha : SIUP, TDP, NPWP. (Wiraswasta & Karyawan dgn status Direktur) - Copy ijin-ijin praktek (Profesional). B. Dokumen Agunan : - Copy Sertifikat : SHM / HGB - Copy IMB. - Copy PBB tahun terakhir. - Copy KTP Pemilik Properti yang dijual 4