Teknis Akuntansi Atas Selisih Lebih Akibat

advertisement

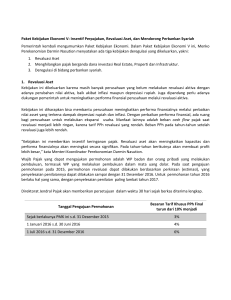

Manajemen Pajak Penilaian Kembali (Revaluasi) Aktiva Tetap Dalam kondisi inflasi perusahaan perlu mempertimbangkan untuk melakukan revaluasi, karena nilai buku tidak bisa mencerminkan harga pasar yang berlaku saat itu. Hal-hal yang perlu diperhatikan jika perusahaan ingin melakukan revaluasi aktiva tetap antara lain adalah pembayaran PPh sebesar 10% atas selisih lebih nilai wajar atau nilai pasar dikurangi nilai buku fiskal. Aktiva yang telah direvaluasi tak dapat dialihkan dalam waktu 5 tahun, jika dialihkan maka akan dikenakan PPh tambahan 15% lagi dari selisih revaluasi yang telah dikenakan pajak, kecuali dialihkan kepada pemerintah, untuk menggabungkan, peleburan dan pemekaran usaha. Nilai wajar atau nilai pasar merupakan nilai buku awal setelah direvaluasi, merupakan dasar penyusutan selanjutnya. Penilaian kembali aktiva tetap bagi perusahaan mempunyai fungsi: a. Perhitungan harga pokok akan menghasilkan nilai yang mendekati harga pokok yang wajar; b. Meningkatkan struktur modal sendiri, artinya perbandingan antara pinjaman (debt) dengan modal sendiri (equity) atau Debt to Equity Ratio (DER) menjadi membaik. Dengan membaiknya DER perusahaan dapat menarik dana baik melalui pinjaman dari pihak ketiga atau melalui emisi saham; c. Pembayaran PPh atas selisih lebih penilaian kembali aktiva tetap sebesar 10% yang bersifat final apakah cukup menarik bagi perusahaan untuk melakukan revaluasi. Revaluasi Aktiva Tetap Bedasarkan PABU Revaluasi aktiva tetap dalam akuntansi pada umumnya tidak diperkenankan kecuali ditentukan berdasarkan peraturan pemerintah, misalnya peraturan pajak. Dalam PSAK 16 disebutkan bahwa penilaian kembali aktiva tetap pada umumnya tidak diperkenankan karena standar akuntansi keuangan menganut penilaian aktiva berdasarkan harga perolehan atau harga pertukaran. Penyimpangan dari ketentuan ini mungkin dilakukan berdasarkan ketentuan pemerintah. Dalam hal ini laporan keuangan harus menjelaskan mengenai penyimpangan dari konsep harga perolehan di dalam penyajian aktiva tetap serta pengaruh penyimpangan tersebut terhadap gambaran keuangan perusahaan. Selisih revaluasi dengan nilai buku (nila tercatat) aktiva tetap dibukukan dalam akun modal dengan nama “selisih penilaian kembali aktiva tetap”. Revaluasi atau pernyataan kembali (restatement) aktiva dan kewajiban menimbulkan kenaikan atau penurunan ekuitas. Meskipun memenuhi definisi penghasilan dan beban, menurut konsep pemeliharaan modal tertentu, kenaikan dan penurunan ini tidak di masukkan dalam laporan laba rugi. Sebagai alternatif pos ini dimasukkan ke dalam ekuitas sebagai penyesuaian pemeliharaan modal atau cadangan revaluasi. Revaluasi Aktiva Tetap Bedasarkan Fiskal Berdasarkan Keputusan Menteri Keuangan Nomor 384/KMK.04/1998 Tanggal 14 Agustus 1998 dan Surat Edaran Dirjen Pajak Nomor 29/Pj.42/1998: a. Wajib pajak yang dapat melakukan revaluasi adalah Wajib Pajak badan dalam negeri yang terletak atau berada di Indonesia. Wajib Pajak badan dalam negeri adalah sekumpulan orang dan atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik negara atau daerah dengan nama dan dalam bentuk apapun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan organisasi massa, organisasi sosial politik, atau organisasi sejenis, lembaga, bentuk usaha tetap, dan bentuk badan lainnya. b. Telah memenuhi semua kewajiban pajaknya sampai dengan masa pajak terakhir sebelum masa pajak dilakukannya penilaian kembali. Kewajiban pajak yang dimaksud terdiri dari: 1) Pajak Penghasilan; 2) Pajak ertambahan Nilai dan Pajak Penjualan Barang Mewah; 3) Pajak Bumi dan Bangunan; 4) Bea Perolehan Hak atas Tanah dan atau Bangunan. Aktiva tetap yang dapat di revaluasi adalah: a. b. c. d. e. f. g. h. Aktiva tetap berwujud dalam bentuk tanah, kelompok bangunan, dan bukan bangunan yang tidak dimaksudkan untuk di alihkan atau di jual; Aktiva tersebut terletak atau berada di wilayah Indonesia; Penilaian kembali dapat dilakukan terhadap seluruh aktiva tetap (revaluasi total) atau terhadap sebagian aktiva tetap (revaluasi parsial) yang dimiliki perusahaan; Penilaian kembali aktiva tetap dilakukan berdasarkan nilai pasar atau nilai wajar aktiva tetap pada saat penilaian dilakukan; Dalam hal nilai pasar atau nila wajar yang ditetapkan tidak mencerminkan keadaan sebenarnya, maka Direktur Jenderal Pajak akan menetapkan kembali nilai pasar atau nilai wajar yang bersangkutan; Selisih antara nilai pasar atau nilai wajar dengan nilai buku fiskal aktiva tetap yang dinilai kembali wajib di kompensasikan terlebih dahulu dengan kerugian fiskal tahun berjalan dan sisa kerugian fiskal tahun-tahun sebelumnya; Selisih lebih karena penilaian kembali setelah dilakukan kompensasi kerugian dikenakan Pajak Penghasilan yang bersifat final, sebesar 10%; Bagi wajib pajak yang melakukan penggabungan usaha, Pajak Penghasilan yang terutang sebesar 10% di atas dapat dibayar dalam jangka waktu paling lama 5 tahun terhitung sejak tahun dilakukannya penilaian kembali aktiva tetap perusahaan; i. j. k. l. m. n. Pajak Penghasilan yang harus dilunasi untuk setiap tahun paling sedikit sebesar 20% dari jumlah pajak yang terutang, kecuali pelunasan untuk tahun terakhir; Apabila Wajib Pajak melakukan penilaian kembali aktiva tetap sebelum akhir tahun pajak, maka kerugan fiskal pada tahun buku yang bersangkutan, diperhitungkan sampai dengan dilakukannya revaluasi aktiva tetap tersebut; Nilai pasar atau nilai wajar merupakan dasar penyusutan aktiva mulai tahun pajak dilakukannya penilaian kembali aktiva tetap tersebut. Penyusutan dilakukan sesuai dengan Pasal 11 Undang-undang PPh; Aktiva tetap yang telah dilakukan penilaian kembali dan telah dikenakan Pajak Penghasilan tidak dapat dialihkan kepada pihak lain sebelum lewat jangka waktu 5 tahun setelah dilakukannya penilaian kembali; Apabila wajib pajak mengalihkan aktiva tetap tersebut sebelum lewat jangka waktu 5 tahun, maka atas selisih penilaian aktiva tetap tersebut tetap dikenakan pajak penghasilan yang terutang sebesar 10% dan tambahan pajak penghasilan yang bersifat final sebesar 15%; Dikecualikan dari jagnka waktu 5 tahun jika aktiva tetap tersebut dialihkan kepada pemerintah atau dialihkan dalam rangka penggabungan, peleburan atau pemekaran usaha. Persyaratan Administrasi Setelah Revaluasi Aktiva Tetap Setelah melakukan revaluasi aktiva tetap maka Wajib Pajak memberitahukan hasil penilaian kembali dengan mengisi formulir yang telah disediakan kepada Dirjen Pajak cq.Ka.KPP tempat WP terdaftar dengan melampirkan hal-hal sebagai berikut: a. Laporan penilaian dari perusahaan penilai/penilai profesional yang diakui oleh pemerintah; b. Neraca penyesuaian yang telah diaudit oleh akuntan publik yang secara kelas terlihat nilai aktiva sebelum dan sesudah dilakukannya revaluasi aktiva tetap; c. Penghitungan selisih lebih akibat revaluasi aktiva tetap dan perhitungan besarnya PPh terutang; d. Surat Setoran Pajak (SSP). Jangka Waktu Pengambilan Keputusan oleh Otoritas Pajak Dalam jangka waktu paling lama 1 bulan setelah tanggal pemberitahuan Wajib Pajak diterima secara lengkap Dirjen Pajak cq.Ka.KPP wajib menerbitkan SK pengesahan/penolakan atas neraca penyesuaian yang dilaporkan oleh WP yang melakukan revaluasi aktiva tetap. Apabila dalam jangka waktu tersebut Dirjen Pajak cq. Ka.KPP tidak/belum memberikan pengesahan/penolakan, maka neraca penyesuaian yang disampaikan oleh WP dianggap disetujui demin kepastian hukum. Teknis Akuntansi Atas Selisih Lebih Akibat Revaluasi Aktiva Tetap Selisih lebih akibat revaluasi aktiva tetap setelah diperhitungkan dengan kompensasi kerugian dibukukan dalam perkiraan (rekening/akun) tersendiri yang diberi nama “Selisih Penilaian Kembali Aktiva” dan termasuk dalam kelompok perkiraan modal. Pemberian saham bonus atau pencatatan tambahan nilai saham tanpa penyetoran kepada para pemegang saham sebagai akibat pemindahbukuan perkiraan “Selisih Penilaian Kembali Aktiva” ke perkiraan “Modal Saham” tidak dikenakan PPh bagi pemegang saham sebagaimana dimaksud dalam memori penjelasan ketentuan Pasal 4 Ayat (1) huruf g UU PPh. Kebijakan Efisiensi Apabila neraca penyesuaian dalam rangka revaluasi aktiva tetap telah dilakukan pemeriksaan umum (general audit) oleh Akuntan Publik (KAP/Akuntan Publik Perseorangan Profesional), maka neraca penyesuaian tersebut tidak perlu lagi dilakukan pemeriksaan khusus (spesial audit), sedangkan apabila belum dilakukan general audit maka neraca penyesuaian tersebut cukup dilakukan special audit oleh akuntan publik. Regulasi fiskal ini tertuang dalam sirkuler No. SE19/PJ.42/1999, tanggal 10 Mei 1999. Manajemen Pajak Revaluasi Aktiva Tetap Contoh: PT Melati tahun 2000 membeli aktiva tetap berupa mesin dengan harga perolehan RP 400 juta. Mesin tersebut termasuk dalam aktiva kelompok 2 dan selama ini perusahaan menggunakan metode penyusutan garis lurus. Pada awal tahun 2003 berdasarkan penilaian dari perusahaan jasa penilai yang diakui oleh pemerintah, nilai wajar dari mesin Rp 600 juta. Apakah perusahaan sebaiknya melakukan revaluasi? Jika kondisi perusahaan diasumsikan sebagai berikut: a. Perusahaan tidak mempunyai rugi fiskal; b. Tahun 1998 perusahaan mengalami rugi fiskal sebesar Rp 1 miliar dan sampai tahun 2002 baru sebesar Rp 500 juta yang telah dikompensasi dan laba tahun berjalan diprediksi Rp 200 juta. Jika dilakukan revaluasi: Harga perolehan mesin Akumulasi penyusutan Nilai buku mesin Nilai revaluasi Selisih lebih revaluasi Rp Rp Rp Rp 400 150 250 600 juta juta juta juta Rp 350 juta* *selisih lebih merupakan objek PPh yang dikenakan tarif 10% final. Perusahaan Tidak Mempunyai Rugi Fiskal Karena perusahaan tidak mempunyai rugi fiskal maka yang harus dipertimbangkan adalah besarnya laba yang diperoleh tahun berjalan. Apakah laba tersebut masih dikenakan tarif terendah (10%) atau sudah mencapai tarif tertinggi (30%). Jika laba perusahaan masih dikenakan tarif terendah yakni 10% maka sama denga tarif PPh final yang harus dibayar. Hal ini kurang menguntungkan karena pembebanan selisih lebih harus melalui penyusutan sesuai dengan umur aktiva yang bersangkutan. Jika laba mencapai tarif tertinggi, maka perlu dihitung nilai tunai dari jumlah penyusutan aktiva yang berasal dari selisih lebih, baru kemudian dibandingkan dengan PPh final yang harus dibayar. Perusahaan Mempunyai Rugi Fiskal Jika perusahaan mempunyai rugi fiskal, misalnya Rp 500 juta dan laba tahun berjalan diprediksi hanya Rp 200 juta, maka akan ada kompensasi kerugian yang hangus sebesar Rp 300 juta (karena sudah lima tahun). Daripada kompensasi tersebut hangus, perusahaan sebaiknya melakukan revaluasi pada tahun 2003. Hal ini karena selish lebih revaluasi sebesar Rp 350 juta dikompensasi terlebih dahulu dengan sisa rugi fiskal, sehingga tidak dikenakan PPh final. Dengan demikian rugi fiskal pada tahun 2003 tinggal sebesar Rp 150 juta, dan apabila laba tahun berjalan Rp 200 juta, maka perusahaan tinggal membayar pajak untuk laba setelah di kompensasi sebesar Rp 50 juta yang dikenakan tarif terendah. Di samping itu, perusahaan juga akan mendapat tambahan biaya penyusutan dari revaluasi, yang juga akan mengurangi laba fiskal.