tax Tarif Kecil dan Khusus atas Revaluasi Aktiva Tetap untuk Tujuan

advertisement

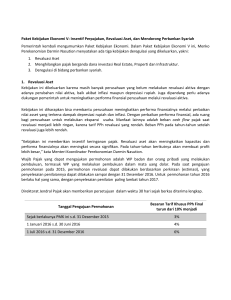

MUC BLITZ tax Edisi 01 2016 Updating Your Knowledge Tarif Kecil dan Khusus atas Revaluasi Aktiva Tetap untuk Tujuan Perpajakan Hingga saat ini, revaluasi aktiva tetap untuk tujuan perpajakan masih menimbulkan kewajiban untuk membayar PPh Final atas selisih lebih di atas nilai sisa buku fiskal semula. Khusus untuk permohonan revaluasi yang diajukan pada 20 Oktober 2015 – 31 Desember 2016, tarif PPh Final atas revaluasi tersebut jauh lebih kecil dari tarif normal sebesar 10%. Tarif yang ditawarkan beragam, dari yang terkecil 3% hingga yang terbesar 6%. Namun, kesempatan untuk memperoleh tarif terkecil sudah berakhir pada 31 Desember 2015. Oleh karena itu, hingga Desember 2016, Wajib Pajak (WP) hanya mempunyai 2 (dua) pilihan tarif, yaitu 4% atau 6% yang diterapkan secara bertahap berikut ini sesuai Peraturan Menteri Keuangan (PMK) No. 191/PMK.010/2015. Tarif PPh Final Pengajuan Permohonan Revaluasi Aktiva Tetap 4% 1 Jan 2016 – 30 Jun 2016 6% 1 Jul 2016 – 31 Des 2016 Semakin Banyak WP yang Dapat Melakukan Revaluasi Saat ini, WP yang tidak dapat menikmati tarif khusus dan kecil di atas hanyalah Orang Pribadi yang tidak menyelenggarakan pembukuan. www.mucglobal.com Bahkan WP yang sebelumnya telah melakukan revaluasi aktiva untuk tujuan perpajakan berdasarkan PMK No. 79/PMK.03/2008 juga dapat menikmati tarif tersebut. Hal ini berlaku jika penetapan oleh penilai belum melewati jangka waktu 5 (lima) tahun sejak revaluasi terakhir. WP yang belum melakukan revaluasi juga berhak memperoleh fasilitas ini. Dalam hal ini, PPh Final dihitung berdasarkan estimasi nilai pasar atau nilai wajar aktiva. Sedangkan jika sudah melakukan revaluasi, PPh Final dihitung berdasarkan nilai pasar atau nilai wajar hasil revaluasi. Bagi WP Yang Sudah Melakukan Revaluasi Permohonan revaluasi harus dilampiri dengan: 1. Surat Setoran Pajak (SSP) bukti pelunasan PPh atas revaluasi aktiva tetap; 2. Daftar aktiva tetap hasil revaluasi; 3. Fotokopi surat izin usaha perusahaan penilai atau ahli penilai yang dilegalisir; 4. Laporan penilaian aktiva; dan 5. Laporan keuangan tahun buku terakhir sebelum revaluasi. Tidak Perlu Merevaluasi Seluruh Aktiva Tetap Kini, WP dapat memilih aktiva tetap mana yang ingin direvaluasi, baik sebagian atau seluruhnya, selama memenuhi isyarat sebagai berikut: 1. Merupakan aset berwujud; 2. Berada di Indonesia; 3. Dimiliki dan dipergunakan untuk mendapatkan, menagih dan memelihara penghasilan yang merupakan Objek Pajak; dan 4. Mempunyai masa manfaat lebih dari 1 (satu) tahun. Cara Memperoleh Tarif Khusus dan Kecil Untuk memperoleh tarif di atas, WP harus melunasi PPh Final tersebut sebelum mengajukan permohonan revaluasi, dengan menggunakan format yang telah distandarisasi dalam Lampiran Peraturan Dirjen Pajak No. PER-37/2015. Jadwal Training MUC : Februari 2016 : 4 TP Series: Dasar-Dasar Transfer Pricing dan Dokumentasi Transfer Pricing 10 Perbandingan Manfaat dan Risiko antara Authorized Economic Operator (AEO) dan Mitra Utama Bagi Perusahaan Ekspor Impor 24 Kupas Tuntas Free Trade Area (FTA) Berdasarkan Peraturan Menteri Keuangan 205 Tahun 2015 Bagi WP Yang Belum Melakukan Revaluasi Permohonan revaluasi harus dilampiri dengan: 1. SSP sebagai bukti Pelunasan PPh atas perkiraan revaluasi; dan 2. Daftar aktiva tetap yang akan direvaluasi dan perkiraan nilainya (sesuai Lampiran IV PER37/2015). Semua dokumen yang diwajibkan kepada WP yang telah melakukan revaluasi, juga harus dilengkapi dengan batas akhir sebagai berikut: Pengajuan Permohonan Pelengkapan Dokumen 20 Oct - 31 Dec 2015 31 Dec 2016 1 Jan - 30 Jun 2016 30 Jun 2017 1 Jul - 31 Dec 2016 31 Dec 2017 Untuk informasi lebih lanjut : Iksan Sadar [email protected] Telp: 0815 6308 591