bab 1 akuntansi dan lingkungannya

advertisement

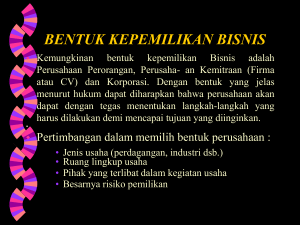

BAB 1 AKUNTANSI DAN LINGKUNGANNYA 1.1.Jenis-Jenis Perusahaan Perusahaan adalah sebuah organisasi yang beroperasi dengan tujuan menghasilkan keuntungan, dengan cara menjual produk (barang dan Jasa) kepada para pelanggannya. Tujuan operasional dari sebagian besar perusahaan adalah untuk memaksimalkan keuntungan. Selain itu ada juga jenis perusahaan yang di dalam kegiatan usahanya mengutamakan pada pelayanan prima atau pelayanan yang maksimal kepada masyarakat; jenis organisasi ini dinamakan organisasi nir laba (non profit), contoh organisasi nir laba adalah yayasan (rumah sakit dan sekolah), badan atau instansi pemerintah. Dilihat dari jenis usahanya (produk yang dijual, perusahaan dibedakan menjadi: Perusahaan Manufaktur (Manufacturing Business) Perusahaan jenis ini memproduksi barang dengan kata lain memproses input atau bahan mentah menjadi output atau barang jadi yang siap dijual kepada pelanggan (distributor) Contoh perusahaan manufaktur diantaranya adalah: perusahaan pembuat obat, sepatu, dan pabrik penghasil keramik. Perusahaan Dagang (Merchandising Business) Perusahaan jenis ini menjual produk atau (barang jadi) namun perusahaan ini tidak membuat/menghasilkan sendiri produk yang akan dijualnya melainkan memperolehnya dari perusahaan lain. Contoh perusahaan dagang diantaranya adalah Toko Buku, Toko Bahan bangunan dan Toko sembako. Perusahaan Jasa (Service Business) Perusahaan jenis ini menjual jasa kepada pelanggan bukan menjual barang. Contoh perusahaan jasa diantaranya adalah perusahaan yang bergerak dalam bidang pelayanan transportasi (jasa angkut), pelayanan kesehatan (rumah sakit), jasa konsultasi telekomunikasi dan sebagainya. Dari karakteristik bentuk organisasinya, perusahaan dibedakan menjadi: Perusahaan Perseorangan (Proprietorship) Perusahaan Perseorangan merupakan bentuk perusahaan yang paling sederhana. Perusahaan bentuk ini dimiliki oleh satu orang, maka seluruh keuntungan dan kerugian akan dinikmati serta ditanggung sendiri oleh pemilik tunggal. Pemilik perusahaan bertanggung jawab secara pribadi atas seluruh kewajiban maupun tuntutan hukum yang ditujukan kepada perusahaan, sehingga bila perusahaan bangkrut maka kreditur berhak menyita kekayaan prinadi pemilik tunggal perusahaan. Kelemahan dari bentuk perusahaan ini adalah bahwa sumber keuangan/dana yang tersedia bagi perusahaan hanya sebatas pada jumlah modal yang dimiliki satu orang, namun untuk pajak penghasilan dalam perusahaan perseorangan berlaku ketentuan non taxable entity, yang artinya bahwa penghasilan yang diperoleh perusahaan akan dikenakan pajak hanya pada level individu bukan pada entitas/perusahaan. Dengan kata lain bahwa tidak ada pajak atas nama badan(entitas) melainkan pajak atas nama pribadi. Perusahaan Persekutuan (Partnership) Perusahaan bentuk ini dimiliki oleh dua orang atau lebih yang dibentuk atas dasar kepercayaan. Asset yang diinvestasikan atau disetor ke dalam perusahaan oleh masing-masing anggota sekutu akan menjadi milik bersama (joint assets) bagi seluruh anggota sekutu yang ada. Nantinya bila firma dibubarkan, klaim dari masing-masing anggota sekutu terhadap harta kekayaan perusahaan akan diukur berdasarkan pada jumlah saldo masing-masing. Masing-masing anggota sekutu memiliki tanggung jawab yang tidak terbatas kepada kreditur atas seluruh utang/kewajiban yang ditimbulkan oleh perusahaan. Pajak akan dikenakan pada level individu, yaitu pada masing-masing anggota sekutu yang menerima bagian atas laba perusahaan dengan kata lain perusahaan/entitas tidak dikenakan pajak. Namun partnership memiliki umur yang terbatas artinya perusahaan dapat dibubarkan apabila ada seorang anggota sekutu yang mengundurkan diri; jika kegiatan bisnisnya masih ingin dilanjutkan, maka dapat dibentuk kembali dengan membuat perjanjian/kesepakatan firma yang baru. Perusahaan Perseroan (Corporation) Kepemilikan persero terbagi ke dalam lembar saham. Modal perusahaan diperoleh dari hasil penjualan saham kepada para pemegang saham (stockholders) yang dinamakan sebagai modal saham (capital stock) atau modal disetor (paid-in capital). Namun kewajiban pemegang saham kepada kreditur perusahaan hanya sebatas pada besarnya investasi atau jumlah saham yang dibeli/dimiliki. Persero yang sahamnya diperjualbelikan secara luas kepada publik di bursa efek/pasar modal dinamakan public corporation, sedangkan persero yang sahamnya diperdagangkan hanya pada sekelompok kecil investor dinamakan non public/private corporation. Umur Persero tidak terbatas sesuai dengan kesinambungan usaha, artinya persero tidak akan berhenti beroperasi/dibubarkan dengan adanya pengunduran diri dari salah satu investor yang melepas kepemilikan sahamnya dari perseroan. Pajak dikenakan baik pada tingkat individu ( pajak atas deviden yang diterima investor) maupun atas penghasilan (laba) perusahaan. Kelemahan bentuk persero dalam kaitannya dengan pajak adalah cenderung mengarah pada timbulnya pajak berganda (double tax), dimana deviden yang dikenakan pajak adalah berasal dari laba perusahaan yang telah dikenakan pajak terlebih dahulu. Ketentuan ini timbul karena mengingat terdapatnya dua pihak yang saling terpisah satu sama lain yang dianggap menikmati laba, yaitu perusahaan selaku badan hukum dan para investor selaku individu. 1.2. Pengguna Informasi Akuntansi Informasi akuntansi berguna bagi pemakainya. Siapa sajakah yang mendapatkan manfaat dari informasi akuntansi? Akuntansi dapat didefinisikan dari dua sudut pandang, yaitu definisi dari sudut pemakai jasa akuntansi dan dari sudut proses kegiatannya. Dari sudut pandang pemakai, akuntansi dapat didefinisikan sebagai suatu disiplin ilmu yang menyediakan informasi berupa pelaporan keuangan yang diperlukan oleh pihak-pihak yang berkepentingan mengenai kegiatan ekonomi dan kondisi perusahaan. Dalam pengertian ini, akuntansi adalah suatu aktivitas jasa yang berfungsi untuk menyediakan informasi kuantitatif entitas ekonomi (usaha) terutama yang bersifat keuangan dan dimaksudkan untuk berguna dalam pengambilan keputusan ekonomi, dan dalam menentukan pilihan di antara serangkaian tindakan-tindakan alternatif yang ada. Bila ditinjau dari sudut pemakai, informasi akuntansi akan sangat berguna sebagai dasar untuk pengambilan keputusan. Dalam hal ini terdapat dua golongan utama para pemakai informasi akuntansi, yaitu pihak internal organisasi perusahaan dan pihak eksternal organisasi perusahaan. Manajemen sebagai pihak internal perusahaan lebih memusatkan perhatian pada relevansi informasi untuk pengendalian manajerial dan keputusan manajemen. Sedangkan pihak eksternal pada umumnya lebih menitik beratkan pada pengukuran pendapatan untuk suatu periode khusus baik bulanan maupun tahunan untuk membuat keputusan ekonomi terhadap perusahaan tersebut. Informasi tersebut dapat diperoleh dalam laporan keuangan yang menggambarkan kondisi perusahaan pada akhir periode. Pihak pihak yang berkepentingan dengan informasi akuntansi dapat dikelompokan menjadi 2, yaitu: Pihak Internal Pemakai pihak internal adalah manajer atau pemimpin, yaitu orang yang bertanggung jawab terhadap kegiatan perusahaan. Pihak internal yang terdapat pada perusahaan dikelompokkan menjadi beberapa bagian sebagai berikut: Pemimpin Perusahaan Pemimpin perusahaan memerlukan informasi akuntansi sebagai dasar untuk membuat perencanaan, menentukan kebijakan untuk masa yang akan datang, mengadakan pengawasan terhadap kegiatan kegiatan perusahaan yang dikelolanya dan untuk mengetahui tingkat keberhasilan yang dicapainya. Direktur dan Manajer Keuangan. Untuk menentukan mampu tidaknya perusahaan dalam melunasi utangnya secara tepat waktu kepada kreditur (bankir, supplier), maka mereka membutuhkan informasi akuntansi mengenai besarnya uang kas yang tersedia di perusahaan pada saat menjelang jatuh temponya pinjaman/utang. Direktur Operasional dan Manajer Pemasaran. Untuk menentukan efektif tidaknya distribusi produk maupun aktivitas pemasaran yang telah dilakukan perusahaan, maka mereka membutuhkan informasi akuntansi mengenai besarnya penjualan (trend penjualan). Manajer dan Supervisor Produksi. Mereka membutuhkan informasi akuntansi biaya untuk menentukan besarnya harga pokok produksi, yang pada akhirnya juga sebagai dasar untuk menetapkan harga jual produk per unit. Pihak Eksternal Ikatan Akuntan Indonesia atau IAI (1994:3) mengelompokkan pemakai dari manfaat informasi akuntansi ke dalam beberapa kelompok sebagai berikut: Investor Mereka membutuhkan informasi untuk membantu menentukan apakah membeli, manahan atau menjual investasi tersebut. Pemegang saham juga tertarik pada informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan untuk membayar dividen. Informasi akuntansi diperlukan baik oleh calon investor atau investor. Calon investor perlu melakukan analisis risiko dan hasil pengembalian yang diharapkan dapat diterima dari rencana penanaman modal yang akan dilakukan. Setelah menjadi investor mereka memonitoring kinerja perusahaan. Investor melakukan kegiatan baik perencanaan dan monitoring investasinya melalui analisis laporan keuangan perusahaan. Karyawan Karyawan berkepentingan untuk mengetahui profitabilitas dan stabilitas perusahaan dimana mereka bekerja karena kelangsungan hidupnya sangat tergantung kondisi perusahaan tersebut termasuk pula jaminan hidup setelah mereka pensiun. Akuntansi dapat memberikan informasi yang diperlukan oleh karyawan tersebut. Kreditor Mereka tertarik dengan informasi yang memungkinkan mereka untuk memutuskan apakah jumlah yang terutang akan dibayar pada saat jatuh tempo. Kreditor membutuhkan informasi untuk menilai kemampuan debitur atau calon debitur untuk memenuhi kewajiban pembayaran pokok pinjaman dan bunganya. Kemampuan untuk mengembalikan pinjaman ini sangat tergantung pada besarnya keuntungan (laba) dan arus kas yang dihasilkan dari kegiatan operasi perusahaan debitur. Melalui analisis laporan keuangan perusahaan debitur, kreditor dapat mengetahui kondisi di atas. Pelanggan Pelanggan mempunyai kepentingan dengan kelangsungan hidup perusahaan terutama mereka yang sangat membutuhkan produk produk perusahaan dalam jangka panjang dan sulit untuk digantikan oleh produk perusahaan lainnya. Pemerintah Mereka membutuhkan informasi untuk mengatur aktifitas perusahaan, menetapkan kebijakan pajak dan sebagai dasar penyusunan statistik. Salah satu sumber pendapatan pemerintah adalah dari sektor pajak. Perusahaan merupakan salah satu wajib pajak. Pemerintah berkepentingan untuk memperoleh informasi yang dapat digunakan untuk menetapkan jenis pajak dan besarnya kewajiban pajak yang harus ditanggung dan dibayar oleh perusahaan tersebut. Masyarakat Laporan keuangan dapat menyediakan informasi kecenderungan (trend) dan perkembangan terakhir kemakmuran perusahaan serta rangkaian aktivitasnya. Informasi ini berguna untuk menilai kontribusi perusahaan terhadap ekonomi nasional misalnya jumlah orang yang dipekerjakan, jumlah modal yang ditanamkan dalam perusahaan. 1.3. Profesi dan Bidang-Bidang Akuntansi Profesi-profesi akuntansi yang dikenal dewasa ini adalah sebagai berikut. Akuntan Publik adalah akuntan yang bekerja dengan membuka kantor akuntan publik (KAP) yang memberikan pelayanan kepada perusahaan dalam bidang audit, penyusunan sistem akuntansi dan jasa lainnya secara independen. Akuntan Intern adalah akuntan yang bekerja sebagai pegawai dalam bidang akuntansi di perusahaan milik negara dan daerah serta perusahaan swasta. Akuntan Pemerintah adalah akuntan yang bekerja sebagai pegawai pemerintah yang bidang dan aktivitas pekerjaannya berkaitan langsung dalam bidang akuntansi, seperti BPK, kantor pajak dan sebgainya. Akuntan pendidik adalah akuntan yang bergerak dalam bidang pendidikan, baik sebagai dosen maupun sebagai guru di sekolah lanjutan. Akuntan yang bekerja di luar bidang akuntansi, misalnya akuntan membuka usaha sendiri, akuntan yang bekerja di pemerintahan tetapi tidak dalam bidang akuntansi dan sebagainya. Bidang-bidang akuntansi dibedakan menjadi dua yaitu akuntansi publik dan akuntansi intern. Akuntansi Publik Pemeriksaan laporan keuangan (auditing) adalah bidang pekerjaan profesi akuntansi utama yang diberikan kepada publik (umum). Pemeriksaan laporan keuangan adalah pemeriksaan secara independen untuk menilai kewajaran laporan keuangan yang disusun manajemen bagi para investor, kreditur dan pihak luar lainnya. Hasil pemeriksaan akuntan publik dituangkan dalam sebuah laporan yang disebut laporan hasil pemeriksaan akuntan. Akuntansi perpajakan adalah jasa akuntan publik yang banyak dibutuhkan masyarakat dengan tujuan utamanya adalah 1) memenuhi peraturan perpajakan yang berlaku; 2) menekan pajak seminimum mungkin. Akuntansi manajemen adalah pemeberian jasa yang meliputi aspek yang luas. Akuntan publik dapat memberikan pertimbangan dan saran kepada manajemen untuk memperbaiki hasil operasi perusahaan yang menggunakan jasanya. Akuntansi Intern Akuntan Umum bertanggungjawab dalam hal pencatatan transaksi keuangan, penyusunan laporan manajemen dan laporan keuangan umum (neraca, rugi-laba, perubahan modal, aliran kas). Akuntansi umum biasanya menghasilkan data dasar (basic data) untuk keperluan fungsi akuntansi. Akuntansi biaya menganalisis biaya perusahaan untuk membantu manajemen dalam pengawasan biaya. Biasanya dalam akuntansi biaya ditekankan pada biaya produksi, tetapi akhir-akhir ini penekanan atas biaya pemasaran semakin meningkat. Peranggaran menetapkan sasaran penjualan dan laba, serta perencanaan yang rinci untuk mencapai sasaran tersebut. Penyusunan anggaran selalu memperhatikan data masa lalu yang dilaporkan dalam laporan akuntansi. Anggaran digunakan untuk mengawasi jalannya operasi perusahaan melalui perbandingan antara data sesungguhnya dengan anggaran. Perancangan sistem informasi mengidentifikasikan kebutuhan informasi untuk kepentingan intern maupun ekstern. Setelah kebutuhan informasi diketahui, selanjutnya dirancang dan dikembangkan sistem yang sesuai. Sistem informasi akuntansi sangat membantu dalam mengawasi jalannya operasi suatu perusahaan. Pemeriksaan Intern adalah pemeriksaan yang dilakukan oleh akuntan intern perusahaan. Perusahaan-perusahaan besar umumnya memiliki staf pemeriksaan intern. Para akuntan intern bertugas mengevaluasi sistem akuntansi dan manajemen. Tugas pokoknya adalah 1) membantu pihak manajemen dalam memperbaiki efesiensi operasi dan 2) menjamin bahwa para karyawan dan bagian-bagian perusahaan telah melaksanakan prosedur dan rencana yang telah ditetapkan manajemen. Dalam berbagai literatur akuntansi, pembidangan akuntansi sering disederhanakan menjadi dua kelompok yang disebut akuntansi keuangan dan akuntansi manajemen. A. Akuntansi keuangan adalah akuntansi yang bertujuan untuk menghasilkan laporan keuangan untuk kepentingan pihak luar. B. Auntansi manajemen adalah akuntansi yang bertujuan untuk menghasilkan informasi untuk kepentingan manajemen. Jenis informasi yang diperlukan dalam manajemen dalam banyak hal berbeda dengan informasi yang diperlukan pihak luar. Informasi yang diperlukan oleh pihak manajemen bersifat sangat mendalam dan diperlukan untuk pengambilan berbagai keputusan manajemen dan biasanya tidak dipublikasikan kepada umum. 1.4. Asumsi Dasar akuntansi Dalam prakteknya akuntansi berjalan berdasarkan asumsi-asumsi, sama seperti kita yang sering mengasumsikan sesuatu agar dapat lebih mudah diterima atau dilakukan. Asumsi-asumsi ini pulalah yang mempermudah pelaksanaan kegiatan akuntansi. Adapun asumsi-asumsi dasar yang dipakai dalam dunia akuntansi adalah sebagai berikut: Kesatuan usaha khusus (Separate entity/Economic entity) Perusahaan dipandang sebagai suatu unit usaha yang berdiri sendiri, terpisah dari pemiliknya. Maksudnya, walaupun perusahaan itu dimiliki oleh seseorang, tetap saja perusahaan itu dianggap sebagai sebuah badan yang terpisah dari pemiliknya. Seperti: terpisah kekayaannya dari kekayaan pemilik, terpisah utangnya dari utang pemilik. Kontinuitas usaha (Going concern/continuity) Suatu perusahaan itu akan hidup terus, dalam arti diharapkan tidak akan terjadi likuidasi di masa yang akan datang. Penekanan dari konsep ini adalah terhadap anggapan bahwa akan tersedia cukup waktu bagi suatu perusahaan untuk menyelesaikan usaha, kontrakkontrak dan perjanjian-perjanjian. Penggunaan unit moneter dalam pencatatan Semua transaksi-transaksi yang terjadi akan dinyatakan di dalam catatan dalam bentuk unit moneter pada saat terjadinya transaksi itu. Unit moneter yang digunakan adalah mata uang dari negara di mana perusahaan itu berdiri. Contoh: Indonesia unit moneternya Rupiah, Australia unit moneternya Dollar Australia, dsb. Periode waktu (Time-period/Periodicity) Adanya pembatasan waktu untuk dapat menilai dan melaporkan hasil dari usaha yang dijalankan. Hal ini disebabkan karena perusahaan dianggap akan terus hidup dimasa yang akan datang, sehingga tidak mungkin apabila untuk mengetahui keuntungan atau kerugian dari usaha kita harus menunggu perusahaan ditutup terlebih dahulu.