BAB II

advertisement

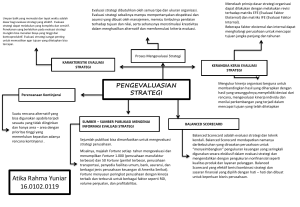

BAB II LANDASAN TEORI 2.1 Balanced Scorecard Balanced scorecard adalah suatu pendekatan untuk memberi penilaian hasil kerja suatu organisasi yang ditemukan oleh Kaplan dan Norton di tahun 1992 dan dikembangkan oleh Kaplan dan Atkinson di tahun 1998. Balanced scorecard menghubungkan antara tujuan suatu perusahaan dengan sudut pandangan finansial, pelanggan, pembelajaran dan pertumbuhan, dan bisnis proses internal. Dalam menilai keberhasilan proses yang sedang berlangsung, balanced scorecard tidak hanya bergantung kepada satu pengukuran keberhasilan saja tetapi kepada keseluruhan aspek pengukuran. Balanced scorecard menjelaskan secara rinci visi dan strategi kedalam tujuan, pengukuran, target, dan inisiatif untuk masing-masing sudut pandang (finansial, pelanggan, pembelajaran dan pertumbuhan, dan proses bisnis internal). Gambar 2.1 memperlihatkan hubungan yang terintegrasi antara visi dan strategi dengan sudut pandang finansial, pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan. Masing-masing sudut pandang mempunyai tujuannya masing-masing. Tujuan masing-masing sudut pandang diselaraskan dalam bentuk key performance indicator. FINANSIAL PELANGGAN VISI dan STRATEGI PROSES BISNIS INTERNAL PEMBELAJARAN dan PERTUMBUHAN Gambar 2.1 Balanced Scorecard 2.1.1 Visi dan Strategi Pada umumnya visi adalah suatu jawaban dari pertanyaan “Apakah bidang bisnis yang dijalankan?”. Visi suatu perusahaan merupakan aspirasi pandangan pemimpin tertinggi suatu organisasi usaha. Dimulai dari visi kemudian direncanakan strategi untuk mencapai visi tersebut. Strategi adalah suatu cara untuk menggerakkan sumber daya yang ada dalam rangka mencapai tujuan yang diinginkan. Strategi merupakan kumpulan dari keputusan-keputusan dan langkah-langkah nyata yang akan menghasilkan formulasi dan implementasi rencana kerja dalam rangka mencapai tujuan perusahaan. Partisipasi pimpinan tertinggi adalah mutlak dalam menentukan arah tujuan jangka panjang, proses pengambilan keputusan yang rumit, dan menyiapkan sumber daya. Strategi diterapkan pada lapisan manajemen tertinggi, menengah, dan tingkat operasional. Semakin rendah tingkatan manajemen, maka strategi haruslah semakin rinci, bertujuan lebih pendek, dan lebih bersifat penerapan. Semakin rendah tingkatan manajemen, maka akan semakin banyak jumlah departemen, bagian, atau unit kerja. Semakin rendah tingkat manajemen, maka akan semakin banyak usaha untuk mengkoordinasi dan mengontrol strategi. 2.1.2 Finansial Aspek finansial ditujukan untuk menjaga dan meningkatkan nilai ekonomi. Tujuan suatu usaha adalah memaksimalkan nilai uang para pemegang saham. Dengan kata lain, langkah-langkah yang diambil haruslah bertujuan memaksimalkan keuntungan dengan memaksimalkan output dari keterbatasan sumber daya yang ada. Keuntungan dapat bersifat jangka pendek, jangka menengah dan jangka panjang. 2.1.3 Pelanggan Aspek supplier dan pelanggan diterapkan mulai dari pemasok, produsen, distributor, dan pelanggan. Aspek ini juga diterapkan untuk proses internal di dalam suatu perusahaan. Pelanggan mempunyai harapan tertentu terhadap produk atau jasa yang ditawarkan oleh supplier. Harapan ini dinyatakan dalam karakteristik kualitas untuk produk atau jasa yang ditawarkan. Di lain pihak, supplier mempunyai keterbatasan dalam menghasilkan produk atau jasa yang ditawarkan. Keterbatasan ini dinyatakan dalam process capability. Idealnya terdapat kesamaan persepsi antara karakteristik kualitas dan process capability. 2.1.4 Proses Bisnis Internal Proses bisnis internal perlu diidentifikasikan dalam menentukan karakteristik biaya, mutu, waktu, dan kinerja. Hal ini akan memberikan produk yang berkualitas tinggi seperti apa yang diharapkan oleh pelanggan. 2.1.5 Pembelajaran dan Pertumbuhan Tujuan dari persepektif pembelajaran dan pertumbuhan adalah menyiapkan infrastruktur dan sumber daya manusia dalam rangka mendukung tujuan ketiga perspektif lainnya yang telah dibahas sebelumnya. 2.2 Operations Management Kamus Webster mendefinisikan kata operation sebagai suatu kegiatan atau cara menjalankan operasi dan sebagai suatu proses dari rangkaian proses. Kata-kata kunci dalam definisi operation adalah: 1. proses, 2. input (informasi/barang/uang), 3. output (informasi/barang/uang), dan 4. kontrol proses. KONTROL INPUT PROSES OUTPUT Gambar 2.2 Input, Output, Proses dan Kontrol Pada umumnya proses operasi yang terjadi dalam suatu industri manufaktur teridiri atas proses utama dan proses pendukung. Proses utama terdiri atas: 1. Penerimaan order dari pelanggan, 2. Perencanaan produksi, 3. Proses produksi, 4. Pengiriman barang jadi ke pelanggan. Sedangkan proses pendukung terdiri atas: 1. Penelitian dan pengembangan produk, 2. Pembelian dan penyimpanan bahan baku, 3. Quality control. Pelanggan Penelitian & Pengembangan Penerimaan Order Gambar 2.3 Business Process Semua proses diatas pada akhirnya akan menimbulkan biaya-biaya yang akan dibebankan kepada harga jual produk. Biaya-biaya ini dikelompokkan ke dalam direct cost, indirect cost, dan hidden cost. 2.2.1 Aktivitas yang Berhubungan dengan Direct Cost Direct cost berkaitan erat dengan banyaknya produk yang dihasilkan. Hal hal yang digolongkan ke dalam direct cost adalah: a. Direct raw material dan packaging cost, b. Direct labor cost, c. Energy cost, d. Freight cost untuk produk yang di kirim ke pelanggan, dan e. Sales commissions. 2.2.1.1 Direct Raw Material Cost dan Packaging Cost 1. Penentuan harga pokok raw material dan packaging, 2. Penentuan biaya pengiriman raw material dan packaging dari supplier ke manufatur, 3. Penentuan biaya asuransi pengiriman, 4. Perhitungan biaya import duty, 5. Perhitungan biaya custom clearance dan transportasi, serta 6. Aktivitas yang berhubungan dengan biaya lain-lain. 2.2.1.2 Direct Labor Cost 2.2.1.2.1 Facility Layout Hubungan antar fungsi di dalam suatu organisasi diukur kedalam tingkat banyaknya kejadian transaksi dan tingkat pentingnya transaksi tersebut. Semakin sering dan semakin penting transaksi anatar dua fungsi, maka lokasi kerja kedua fungsi tersebut ditempatkan pada area yang berdekatan. 2.2.1.2.2 Ergonomics Tempat kerja direncanakan sedemikian rupa dengan memperhatikan postur posisi pekerja sehari-hari dalam menjalankan tugas. 2.2.1.3 Energy Cost Aktivitas yang berhubungan erat dengan penggunaan energi adalah penggunaan mesin produksi, penerangan, dan pendingin ruangan. Energi lestrik untuk mesin produksi haruslah digunakan seefektif mungkin. Penggunaan listrik untuk penerangan dapat dihindari dengan memanfaatkan sinar matahari. Penggunaan pendingin ruangan haruslah memperhatikan tingkat efisiensinya. 2.2.1.4 Freight Cost ke Pelanggan Biaya pengiriman tergantung kepada jumlah, jarak, dan jadwal pengiriman. Proses pengambilan keputusan yang berdasarkan analisa kualitatif dan kuantitatif akan memberikan hasil yang optimum sehingga biaya pengiriman ke pelanggan dapat diminimalkan. 2.2.2 Aktivitas yang Berhubungan dengan Indirect Cost Indirect cost tidak berhubungan langsung dengan banyaknya produk yang dihasilkan. Hal hal yang termasuk ke dalam indirect cost adalah: a. Administrative salary, b. Depresiasi mesin, c. Asuransi, d. Biaya periklanan / promosi, e. Pajak, f. Sewa property dan transportasi. 2.2.3 Aktivitas yang Berhubungan dengan Hidden Cost Hal hal yang digolongkan kedalam hidden cost adalah: a. Quality cost, b. Inventory cost (inventory carrying cost, controlling cost/stock counting discrepancy), dan c. Maintenance failure cost. 2.2.3.1 Manajemen Kualitas Philip B. Crosby dalam bukunya yang berjudul Quality is free mendefinisikan quality sebagai berikut: “Menjadikan semua tingkatan manajemen mengerjakan semua hal lebih baik dari yang biasa dikerjakannya. Semua tingkatan manajemen adalah manajemen tertinggi, menengah, dan bawah. Adalah tanggung jawab manajemen tertinggi untuk memastikan bahwa semua fungsi manajemen memiliki kesempatan untuk memperlihatkan tanggung jawabnya.” W. Edwards Deming dalam bukunya Out of the Crisis mendefinisikan quality sebagai berikut: “Pelanggan adalah bagian paling penting dari produksi. Quality harus ditujukan kepada kebutuhan pelanggan baik saat ini maupun saat yang akan datang. Quality dimulai dengan tujuan yang ditentukan oleh manajemen. Tujuan ini harus diterjemahkan oleh engineer dan pihak lainnya kedalam rencana, spesifikasi, test, dan produksi.” Implementasi teknik statistik dalam quality control akan dibahas pada bab III. Teknik ini adalah statistical quality control. 2.2.3.2 Manajemen Persediaan Barang Persediaan barang merupakan asset yang dapat digolongkan sebagai investasi yang sangat berhubungan dengan arus kas. Persediaan barang dapat berupa bahan baku, barang setengah jadi, dan produk jadi. Persediaan barang diukur dalam bentuk kuantitas dan dalam bentuk nilai rupiah. 2.2.3.3 Manajemen Perawatan Manajemen perawatan mempunyai dampak terhadap jalannya operasi produksi. Kegagalan dalam menjalankan manajemen perawatan dapat menyebabkan kegagalan produksi yang dapat diterjemahkan kedalam biaya dan waktu yang terbuang dengan percuma.