PENGKAJIAN ULANG, PENGEVALUASIAN - E

advertisement

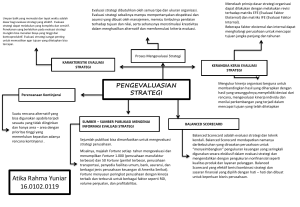

MANAJEMEN STRATEGIK Nama Kelompok: 1. Kartika C 2. Dyah Rahmalia 3. Made Novi 4. Heny Lina M 5. Boaz Nathan 6. Indah K KELOMPOK 3 1313010040 1313010245 1313010168 1313010233 1313010224 1313010081 • Richard Rumelt memberikan empat kriteria yang dapat digunakan untuk mengevaluasi suatu strategi konsistensi, kesesuaian, kelayakan, dan keunggulan. • Evaluasi strategi seharusnya merangasang sikap kritis terhadap ekspektasi dan asumsi yang ada, memicu pengkajian ulang atas tujuan dan nilai-nilai, serta merangsang kreativitas untuk menghasilkan alternatif dan merumuskan kriteria evaluasi. BALANCED SCORECARD Balanced Scorecard adalah alat evaluasi strategi yang penting. Balanced Scorecard merupakan sebuah proses yang memungkinkan perusahaan mengevaluasi strategi dari empat perspektif: kinerja keuangan, pengetahuan konsumen, proses bisnis internal, serta pembelajaran dan pertumbuhan. Perusahaan mencermati enam isu utama dalam mengevaluasi strateginya: • Konsumen, • Manajer/Karyawan, • Operasi/Proses, • Komunitas/ Tanggung Jawab Sosial, • Etika Bisnis/ Lingkungan Hidup, dan • Keuangan. SUMBER-SUMBER INFORMASI EVALUASI STRATEGI YANG DIPUBLIKASIKAN Delapan atribut penting berfungsi sebagai kriteria evaluatifnya: manajemen manusia; keinovatifan; kualitas produk atau jasa; kesehatan keuangan; tanggung jawab social; penggunaan aset perusahaan; investasi jangka panjang; dan kualitas manajemen. KARAKTERISTIK SISTEM EVALUASI YANG EFEKTIF . Pertama, aktivitas evaluasi strategi harus ekonomis; terlalu banyak informasi bisa jadi sama buruknya dengan terlampau sedikit informasi; dan terlalu banyak pengendalian akan merugikan alih-alih menguntungkan. Kedua, Aktivitas-aktivitas evaluasi strategi harus bermakna; aktivitas tersebut harus secara khusus berkaitan dengan tujuan perusahaan. Ketiga, Aktivitasaktivitas evaluasi strategi menyediakan informasi yang bermanfaat mengenai tugas yang perlu diawasi dan bisa dipengaruhi manajer. Keempat, Aktivitas evaluasi strategi harus menyediakan informasi yang tepat waktu; kadan dan bidang tertentu, manajer memerlukan informasi harian. Perencanaan Kontinjensi Pemikiran dasar manajemen strategis yang baik adalah bahwa perusahaan merencanakan cara untuk menangani peristiwa-peristiwa yang diinginkan dan tidak diinginkan sebelum peristiwa-peristiwa tersebut terjadi. Rencana-rencana kontinjensi (contingency plans) bisa didefinisikan sebagai rencanarencana alternative yang dapat dijalankan jika peristiwaperistiwa penting tertentu tidak terjadi seperti yang diharapkan. Rencana kontijensi dapat mempromosikan kemampuan penyusunan strategi untuk merespon secara cepat terhadap perubahan- perubahan penting dalam landasan internal dan eksternal dari strategi organisasi saat ini. Audit Alat yang sering kali digunakan dalam evaluasi strategi adalah audit. Audit (auditing) didefinisikan sebagai “proses sistematis untuk secara objektif memperoleh dan mengevaluasi bukti yang terkait dengan penilaian mengenai tindakan dan kejadian ekonomi untuk memastikan derajat kesesuaian antara penilaian tersebut dengan kriteria yang ditetapkan, dan mengkomunikasikan hasilnya kepada para pengguna yang tertarik. Tantangan Dalam Manajemen Strategis Pada Abad Ke-21 • Tiga tantangan atau keputusan khusus yang dihadapi semua penyusun strategi dewasa ini adalah • Memutuskan apakah proses tersebut harus dianggap lebih sebagai seni atau ilmu pengetahuan, • Memutuskan apakah strategi perlu dibukakan bagi atau ditutup dari pemangku kepentingan, dan • Memutuskan pakah prosesnya didalam perusahaan harus lebih dari atas-ke-bawah atau dari bawah-ke-atas. Isu Seni atau Ilmu Pengetahuan Agar manajemen strategis dilihat lebih sebgai ilmu pengetahuan daripada seni. Perspektif ini menyatakan bahwa perusahaan perlu secara sistematis menilai lingkungan eksternal dan internal mereka, melakukan riset, secara cermat mengevaluasi pro dan kontra dari berbagai alternative, melakukan analisis, dan kemudian memutuskan langkah tindakan tertentu untuk diambi. Isu yang Tampak atau Tersembunyi Beberapa alasan untuk terbuka penuh dalam proses strategi dan keputusan yang dihasilkannya adalah • Manajer, karyawan, dan pemangku kepentingan (stakeholder) yang lain dapat memberikan kontribusi bagi proses tersebut. Mereka sering memiliki gagasan yang sangat bagus. Kerahasiaan akan menyia-nyiakan gagasan-gagasan semacam itu. • Investor, kreditor, dan para pemangku kepentingan lain memiliki dasar yang lebih besar untuk mendukung sebuah perusahaan bila mereka tahu apa yang dilakukan dan kemana perusahaan menuju. • Visibilitas mendorong demokrasi, sementara kerahasiaan menghasilkan otokrasi. Kebanyakan perusahaan memilih demokrasi daripada otokrasi sebagai gaya manajemen. • Partisipasi dan keterbukaan mendorong kesepahaman, komitmen, dan komunikasi di dalam perusahaan. Alasan-alasan yang membuat beberapa perusahaan lebih memilih untuk menjalankan perencanaan strategis secara diamdiam dan merahasiakan strategi dari semua kecuali kalangan eksekutif puncak adalah • Penyebaran strategi perusahaan secara bebas bisa dengan mudah berubah menjadi intelijensi kompetitif bagi perusahaan pesaing yang kemudian dapat mengeksploitasinya. • Kerahasiaan membatasi kritik, praduga, dan melihat kebelakang hal-hal yang sudah terjadi (hindsight). • Partisipan dalam proses strategi yang terbuka menjadi lebih menarik bagi perusahaan pesaing yang mungkin lalu mencoba memikat dan merebut mereka. • Kerahasiaan membatasi akses perusahaan pesaing untuk meniru atau menduplikasi strategi perusahaan Pendekatan Atas-Ke-Bawah atau Bawah-Ke-Atas Para penganjur pendekatan atas-ke-bawah berpendapat bahwa eksekutif puncak adalah satu-satunya kelompok didalam perusahaan yang mempunyai pengalaman kolektif, kejelian, dan tanggung jawab matang untuk membuat keputusan-keputusan strategi penting. Sebaliknya, para penganut pendekatan bawahke-atas menyatakan bahwa manejer tingkat menengah dan bawah serta karyawan yang akan menerapkan strategi perlu secara aktif terlibat dalam proses perumusan strategi untuk memastikan dukungan dan komitmen mereka