Laporan Bulanan - Badan Kebijakan Fiskal

advertisement

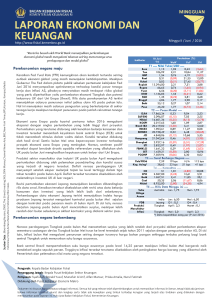

DAN Minggu II / Mei / 2016 http://www.fiskal.depkeu.go.id “Sinyal positif perekonomian nasional ditengah perkembangan ekonomi global yang masih belum kondusif” 13 Mei ‘16 Indikator WoW Perubahan (%) YoY Ytd T1 ---- Nilai Tukar/USD ---- Sumber Data : Bloomberg,Reuters,CNBC,The Street,Investing,WSJ,CNN Money,Channel News Asia,BBC,New York Times,BPS,Kontan, Kompas,Media Indonesia,Tempo,Antara News,Bisnis Indonesia,Vibiz news. Perekonomian negara maju Momentum pertumbuhan ekonomi AS pada kuartal kedua 2016 mulai terlihat ditandai dengan kenaikan penjualan ritel negara tersebut pada bulan April ke level tertinggi dalam setahun yang didorong oleh melonjaknya penjualan mobil. Sementara itu, indeks harga produsen mengalami kenaikan seiring dengan peningkatan harga pada sektor energi. Sektor industri zona Eropa masih melambat di mana rilis data produksi pada bulan Maret menunjukan penurunan dibanding bulan sebelumnya yang dipicu oleh turunnya produksi barang konsumsi, barang modal, dan barang intermediari. Tidak seperti Jerman, Perancis, Italia, dan Belanda, sektor industri di Inggris mengalami pertumbuhan. Di sisi lain, Bank of England (BoE) mempertahankan suku bunga acuannya di level 0,5 persen. Hal ini tidak terlepas dari kepercayaan BoE terhadap perkembangan perekonomian emerging market dan Tiongkok yang lebih baik dari sebelumnya. Kenaikan ekspor Jepang pada Maret 2016 telah membantu membaiknya transaksi berjalan negara tersebut dari surplus sebesar JPY 2,43 triliun naik menjadi JPY 2,98 triliun. Lebih lanjut, cadangan devisa Jepang pada April 2016 juga mengalami kenaikan tipis menjadi USD 1.262,5 miliar. Di tengah perkembangan yang positif ini, kepercayaan konsumen Jepang pada April 2016 justru menurun ke level 40,8 dari level sebelumnya (41,7). Penjualan ritel Singapura pada bulan Maret mengalami pertumbuhan secara yoy meskipun jika dibandingkan bulan sebelumnya masih cenderung melambat. Berbeda dengan penjualan kendaraan bermotor yang meningkat hingga 46,3 persen, penjualan bahan makanan, perhiasan, dan telekomunikasi turun lebih dari 10 persen. Perekonomian negara berkembang Rilis data ekonomi Tiongkok pada pekan ini (investasi, penjualan ritel, dan produksi sektor industri bulan April) menunjukan pertumbuhan meskipun lebih rendah dibanding proyeksi pelaku pasar. Hal ini menambah keraguan terhadap hasil stabilisasi yang tengah dilakukan negara tersebut. Sementara itu, tingkat inflasi Tiongkok pada bulan April masih tidak berubah dalam tiga bulan terakhir. Kondisi ini memberikan peluang bagi bank sentral untuk melonggarkan kebijakan moneternya. Euro Yen GBP Real Rubel Rupiah Rupee Yuan KRW SGD Ringgit Baht Peso 1,13 109,27 1,55 0,32 0,02 13.325 66,68 6,52 1.172,92 1,34 4,05 35,22 44,99 0,84 0,13 (2,17) (0,76) (3,15) 0,13 (0,33) (0,33) (0,61) (0,98) (0,58) (0,79) (0,58) 0,68 10,99 4,65 23,29 28,97 4,42 (1,43) (2,24) 1,95 2,56 3,30 0,68 (1,22) (4,17) 9,89 (5,80) 12,79 (25,27) 3,65 (0,96 (0,59) 0,09 2,83 6,11 1,63 (2,31) 6,53 3,84 (15,56) 4,85 11,59 14,66 10,03 9,82 (12,01) (19,40) (7,95) 3,40 2,13 2,17 0,63 0,13 (13,77) 0,29 17,78 8,28 (19,34) 3,67 (10,02) (20,12) (5,13) (3,80) 8,28 6,97 T2 ---- Pasar Modal ---DJIA S&P500 Nikkei KOSPI Brazil IBX MICEX SENSEX JCI Hangseng Shanghai STI FBMKLCI SET PCOMP 17.535,32 2.046,61 16.412,21 1.966,99 21.357,28 1.907,19 21.101,03 4.761,72 19.719,29 2.827,11 2.734,91 1.628,26 1.394,69 7.436,79 (0,71) (0,20) 1,64 (0,49 0,38 0,04 2,37 (1,26) (3,57) (5,70) (1,19) (1,02) 0,29 6,24 T3 ---- Surat Berharga Negara ---Yield FR56 Kep, Asing* 7,70 38,47 0 bps 43 bps N/A 26 bps 102 bps 26 bps T4 ---- Komoditas ---Oil CPO Gold Coal Nickel 45 2.648,00 1.280,58 45,75 8.640,00 6,27 0,76 (0,34) (8,52) (3,17) (6,73) 22,76 9,71 (21,53) (39,58) 16,46 8,70 20,0 (1,08) 1,59 T5 ---- Rilis Data Minggu ini ---Inflasi Manufactur Production Suku Bunga Acuan Penjualan Ritel Industrial Production Foreign Reserve (miliar) Tiongkok Inggris Apr : 2,3 Apr : 0,1 Mar : 2,3 Mar : -0,9 Inggris Mei : 0,5 April : 0,5 AS Tiongkok Apr : 1,3 Apr : 6,0 Mei : -0,3 Mei : 6,8 Jepang Indonesia April: Maret: USD1.262,5 USD1.262,1 April: Maret: USD107,7 USD107,5 *) Data kepemilikan asing per (12 Mei 2016) Perekonomian Brazil masih berada dalam kondisi resesi. Hal ini ditunjukkan oleh rilis data penjualan ritel bulan Maret yang mengalami penurunan dibanding bulan sebelumnya. Penurunan tersebut seiring dengan melonjaknya angka pengangguran dan krisis politik yang berujung pada pemberhentian sementara Presiden Brasil. Perlambatan produksi sektor industri India pada bulan Maret didorong oleh memburuknya kinerja sektor manufaktur dan pertambangan serta penurunan tajam pada produksi barang modal. Sementara itu, inflasi April meningkat tajam disumbang oleh kenaikan harga bahan makanan. Kenaikan inflasi tersebut dapat menunda kebijakan bank sentral India untuk memangkas suku bunga acuannya pada rapat kebijakan moneter tanggal 7 Juni mendatang. Pengarah: Kepala Badan Kebijakan Fiskal Penanggung Jawab: Kepala Pusat Kebijakan Sektor Keuangan Penyusun: Syaifullah, Ronald Yusuf, Munafsin Al Arif, Alfan Mansur, Priska Amalia, Nurul Fatimah Didukung oleh Pusat Kebijakan Ekonomi Makro Dokumen ini disusun hanya sebatas sebagai informasi. Semua hal yang relevan telah dipertimbangkan untuk memastikan informasi ini benar, tetapi tidak ada jaminan bahwa informasi tersebut akurat dan lengkap serta tidak ada kewajiban yang timbul terhadap kerugian yang terjadi atas tindakan yang dilakukan dengan mendasarkan pada laporan ini. Hak cipta Badan Kebijakan Fiskal, Kementerian Keuangan. Perekonomian nasional Rilis beberapa data pada pekan ini menunjukan perkembangan positif perekonomian nasional. Hal ini terlihat dari survei Bank Indonesia yang menunjukan kenaikan penjualan eceran pada Maret 2016. Selanjutnya, cadangan devisa pada akhir April juga meningkat dan defisit transaksi berjalan pada kuartal I 2016 yang membaik. Perkembangan komoditas global Harga minyak mentah global ditutup melemah pada penutupan akhir pekan didorong oleh aksi ambil untung investor setelah tiga hari sebelumnya mengalami kenaikan akibat pernyataan International Energy Agency (IEA) bahwa kelebihan pasokan minyak global akan berkurang pada semester kedua tahun ini. Secara mingguan, harga minyak mentah mencatatkan penguatan didorong oleh harapan investor akan berkurangnya pasokan minyak mentah AS ke Nigeria. Selain itu, rilis data EIA menunjukan cadangan minyak mentah AS pekan ini masih mengalami kenaikan. Rilis data World Gold Council (WGC) menunjukkan permintaan emas pada Q1-2016 tumbuh 21 persen yoy menuju 1.289,8 ton yang merupakan yang tertinggi sepanjang sejarah. Permintaan untuk investasi menjadi faktor utama peningkatan permintaan, yaitu sebesar 122 persen yoy. Namun, konsumsi emas untuk perhiasan, teknologi, serta bank sentral dan institusi lainnya turun tajam, baik secara tahunan maupun kuartalan. Perkembangan sektor keuangan Sebagian indeks global mengalami penurunan mingguan didorong oleh rilis beberapa data ekonomi dan keuangan yang menujukkan pelemahan serta data laporan keuangan emiten. Di pasar keuangan domestik, IHSG kembali mengalami pelemahan mingguan sebesar 1,26 persen didorong oleh tekanan mengikuti sentimen ekonmi global. Dari sisi aktivitas perdagangan, IHSG pada pekan ini membukukan volume transaksi yang lebih rendah dibandingkan pekan sebelumnya dengan transaksi investor non residen yang mencatatkan net sell sebesar Rp429,05 miliar. Nilai tukar rupiah mencatatkan penguatan mingguan setelah mengalami pelemahan pada pekan lalu dan ditutup pada level Rp13.325 per USD. Penguatan rupiah sejalan dengan penguatan beberapa nilai tukar global seperti Euro dan Yen yang menguat secara mingguan. Tekanan terhadap nilai tukar rupiah mengalami volatilitas yang meningkat di akhir pekan sebagaimana tercermin dari spread antara nilai spot dan non deliverable forward 1 bulan. Laporan Ekonomi Keuangan Mingguan / Weekly Report 2 ISU UTAMA 1: Fundamental Perekonomian Nasional Semakin Membaik Peringkat utang Indonesia berpeluang naik. Cadangan devisa per April 2016 meningkat. Defisit transaksi berjalan Q1 2016 menurun. Survey BI menunjukan penjualan ritel pada Maret 2016 meningkat Rasio kredit macet (NPL) perbankan Q1 2016 masih dalam batas wajar. Peringkat utang Indonesia berpeluang naik Saat ini, S&P menjadi satu-satunya lembaga pemeringkat utang global yang belum memberikan peringkat investment grade untuk Indonesia. Terdapat dua isu utama yang menjadi pertimbangan S&P untuk tidak menaikkan peringkat utang Indonesia pada tahun lalu, yaitu perkembangan proyek infrastruktur dan pengalihan subsidi BBM. Sementara itu, pada bulan Februari yang lalu Kim Eng Tan, Head of Asia Pacific Sovereign Rating S&P, menyampaikan bahwa anjloknya harga komoditas, terutama batubara, merupakan salah satu faktor yang menyebabkan perlambatan ekonomi nasional pada 2015 sehingga mendorong S&P untuk belum menaikkan peringkat rating Indonesia. Dalam kunjungannya ke Indonesia pada minggu lalu, Kyran Curry, Director Sovereign and International Public Finance Ratings S&P Global Ratings, menyatakan bahwa peringkat utang Indonesia berpeluang untuk dinaikan menjadi investment grade. Beberapa faktor yang menjadi hambatan S&P belum menaikkan peringkat Indonesia ke investment grade (BBB) meliputi tiga hal, yaitu perbaikan infrastruktur, masih ada masalah ketidakpastian hukum terkait investasi, dan hambatan birokrasi. Perkembangan terbaru menunjukkan bahwa reformasi subsidi BBM dinilai berhasil yang terlihat dari pembangunan infrastruktur yang meningkat 24% selama 2015 dibandingkan dengan 2014. Paket-paket kebijakan yang telah diluncurkan pemerintah dalam rangka deregulasi juga dinilai positif. Oleh karena itu, satu-satunya faktor yang masih bisa menghambat kenaikan peringkat utang Indonesia hanya dari faktor eksternal, seperti perkembangan harga komoditas dan pertumbuhan ekonomi global terutama dari negara-negara yang menjadi mitra dagang utama Indonesia. Cadangan devisa per April 2016 meningkat Posisi cadangan devisa Indonesia akhir April 2016 tercatat sebesar USD107,7 miliar, lebih tinggi dibandingkan dengan posisi akhir Maret 2016 yang sebesar USD107,5 miliar. Peningkatan tersebut berasal oleh penerimaan cadangan devisa yang terutama berasal dari hasil lelang Surat Berharga Bank Indonesia (SBBI) dan penerimaan lainnya. Posisi cadangan devisa tersebut cukup untuk membiayai 8,1 bulan impor atau 7,8 bulan impor dan pembayaran utang luar negeri pemerintah, serta berada di atas standar kecukupan internasional sekitar 3 bulan impor. Dengan semakin stabilnya nilai tukar rupiah, tren peningkatan cadangan devisa ini diperkirakan akan berlanjut. Defisit transaksi berjalan Q1 2016 menurun Defisit transaksi berjalan dan surplusnya transaksi modal dan finansial selama Q1 2016 merupakan sinyal positif bagi perekonomian nasional. Rilis data terbaru menunjukan bahwa penurunan defisit transaksi berjalan dari USD5,1 miliar (2,4% PDB) pada Q4 2015 menjadi USD4,7 miliar (2,1% PDB) pada Q1 2016 didorong oleh meningkatnya surplus neraca perdagangan akibat laju penurunan impor nonmigas (-5,2% qtq) yang lebih besar dari penurunan ekspor nonmigas (-2,6% qtq). Di sisi migas, neraca perdagangan migas membaik seiring dengan menyusutnya impor minyak akibat rendahnya harga minyak dunia. Perbaikan kinerja transaksi berjalan juga disumbang oleh berkurangnya defisit neraca jasa mengikuti penurunan impor barang dan pengeluaran wisatawan nasional selama berkunjung ke luar negeri. Meskipun secara keseluruhan menurun, kinerja ekspor beberapa komoditas nonmigas mulai menunjukkan perbaikan. Sementara itu, surplus transaksi modal dan finansial yang tercatat sebesar USD4,2 miliar didorong oleh aliran modal masuk baik investasi portofolio maupun investasi langsung yang terus meningkat sejalan penerapan kebijakan suku bunga negatif di berbagai negara maju dan semakin membaiknya kepercayaan investor terhadap perekonomian Indonesia. Aliran modal portofolio sendiri tercatat mencapai USD4,4 miliar selama Q1 2016 yang terdiri dari sukuk global pemerintah, SBN rupiah, dan saham, sementara investasi lainnya mengalami defisit akibat masih rendahnya penarikan pinjaman luar negeri pemerintah. Secara keseluruhan, neraca pembayaran Indonesia (NPI) Q1 2016 mengalami defisit seiring lebih rendahnya surplus transaksi modal dan finansial dibandingkan dengan kuartal sebelumnya. Survey Bank Indonesia menunjukan penjualan eceran pada Maret 2016 meningkat Survei Bank Indonesia (BI) menunjukan bahwa secara yoy penjualan eceran pada Maret 2016 mengalami peningkatan dimana Indeks Penjualan Riil (IPR) tumbuh 11,6 persen yoy, lebih tinggi dibandingkan bulan sebelumnya (10,6%, yoy). Peningkatan ini didorong oleh kenaikan penjualan beberapa kelompok komoditas, terutama kelompok suku cadang dan aksesoris, serta kelompok perlengkapan rumah tangga lainnya. Rasio kredit macet (NPL) perbankan Q1 2016 masih dalam batas wajar meskipun mengalami peningkatan Dari domestik, berdasarkan rilis data OJK, NPL perbankan secara keseluruhan mengalami peningkatan 0,1% sehingga menjadi 2,8% selama Q1 2016. Walaupun mengalami tren kenaikan, level NPL tersebut masih dinilai dalam batas normal dan masih di bawah ratarata NPL dalam 10 tahun terakhir sebesar 3,04%. Peningkatan NPL tersebut disebabkan oleh perlambatan ekonomi sehingga permintaan kredit pun berkurang. Dengan tren perlambatan perekonomian yang masih akan berlanjut dan level Loans to Deposit Ratio (LDR) 89%, sektor perbankan Indonesia akan menghadapi tantangan untuk mningkatkan penyaluran kredit ke depannya. Perkembangan kondisi-kondisi tersebut di atas menunjukkan perkembangan positif perekonomian Indonesia di awal kuartal 2016 ini. Perekonomian Indonesia juga menunjukkan ketahanan yang baik terhadap sektor eksternal. Realisasi berbagai paket kebijakan Pemerintah yang terfokus pada deregulasi akan semakin meningkatkan iklim usaha di Indonesia, sehingga pada gilirannya akan semakin meningkatkan kepercayaan investor. Oleh karena itu, peringkat utang Indonesia sudah selaykanya naik dan aliran modal masuk yang diperkirakan akan terus meningkat pada akhirnya akan mendorong peningkatan pertumbuhan ekonomi di atas 5%. Laporan Ekonomi Keuangan Mingguan / Weekly Report 3 ISU UTAMA 2: Angin Segar Penurunan LPS Rate Lembaga Penjamin Simpanan (LPS) menurunkan tingkat suku bunga penjaminan. Kondisi perekonomian dan pasar keuangan nasional yang kondusif menjadi dasar penurunan LPS rate. Peluang penurunan suku bunga kredit menjadi single digit semakin memungkinkan. Upaya mendorong daya beli dan perbaikan iklim berusaha yang kondusif harus terus dilakukan. LPS menurunkan tingkat suku bunga penjaminan Pada Jumat, 13 Mei 2016, LPS menurunkan tingkat suku bunga penjaminan (LPS Rate) sebesar 25 basis points (bps) yang berlaku sejak 15 Mei 2016 s.d. 14 September 2016. Dengan keputusan tersebut, tingkat suku bunga penjaminan yang baru untuk Bank Umum dalam Rupiah dan Valas masing-masing menjadi 7% dan 0,75% sementara tingkat bunga untuk Bank Perkreditan Rakyat (BPR) menjadi 9,5%. Kondisi perekonomian dan pasar keuangan terkini yang kondusif menjadi dasar penurunan LPS Rate Terkait penjaminan simpanan, selain menetapkan besaran nominal maksimum simpanan yang dijamin, LPS juga menetapkan tingkat bunga maksimal simpanan yang dijamin. Sejak Juni 2013, penetapan tingkat bunga penjaminan oleh LPS menggunakan metodologi Distance to Market. Metode ini menggunakan beberapa variabel, diantaranya adalah rata-rata suku bunga perbankan (deposito), intensitas persaingan, stabilitas industri perbankan, dan perkembangan indikator perekonomian dan pasar keuangan. Sehubungan dengan itu, perkembangan terkini yang positif dari variabel yang digunakan, seperti suku bunga deposito perbankan yang cenderung menurun, tren penguatan nilai tukar Rupiah, inflasi yang relatif terkendali, menjadi dasar utama bagi LPS untuk menurunkan besaran tingkat suku bunga penjaminannya. Penurunan Suku bunga kredit menjadi single digit dapat dicapai secara bertahap Meski secara filosofi bukan merupakan policy rate namun LPS rate tetap berada dalam jalur transmisi kebijakan moneter. Oleh karena itu, penurunan LPS rate ini akan membantu penurunan suku bunga deposito perbankan yang sudah mulai menurun sejalan dengan penurunan BI rate di awal 2016. Tren penurunan ini akan semakin cepat sejalan dengan penetapan suku bunga reverse repo 7 hari oleh Bank Indonesia sebagai suku bunga acuan baru yang akan berlaku sejak Agustus 2016 nanti. Secara umum, penurunan suku bunga deposito dapat mengurangi cost of fund perbankan nasional yang diharapkan dapat memicu penurunan suku bunga kredit menjadi single digit seperti yang diharapkan oleh otoritas sektor keuangan di negara ini. Upaya untuk mendorong daya beli dan perbaikan iklim berusaha yang kondusif menjadi keharusan Meskipun nantinya suku bunga kredit single digit dapat tercapai, namun tidak akan otomatis dapat mendorong pertumbuhan ekonomi secara signifikan. Belajar dari pengalaman negara-negara di kawasan Eropa dan Jepang dimana kebijakan suku bunga rendah dan cenderung negatif tidak mampu untuk mendorong laju perekonomiannya. Oleh karena itu, sejalan dengan Deputi Gubernur Senior BI, Mirza Adityaswara, bahwa tanpa kenaikan permintaan (agregat demand), maka penurunan suku bunga kredit tidak akan mampu mendorong pertumbuhan ekonomi nasional. Oleh Karena itu, upaya untuk menjaga daya beli masyarakat, menciptakan iklim berusaha yang kondusif baik untuk investor asing dan lokal melalui berbagai paket kebijakan pemerintah dan mempercepat penyerapan belanja Pemerintah harus terus dilakukan untuk mendorong pertumbuhan ekonomi nasional sesuai dengan target yang telah ditetapkan. Laporan Ekonomi Keuangan Mingguan / Weekly Report 4