aporan ekonomi dan keuangan mingguan

advertisement

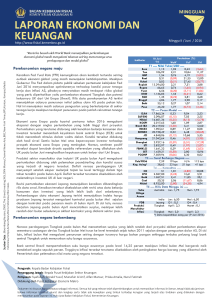

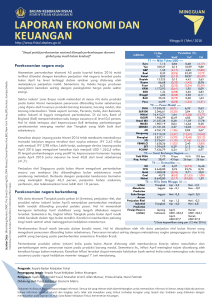

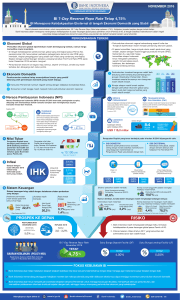

L APORAN EKONOMI DAN KEUANGAN MINGGUAN BADAN KEBIJAKAN FISKAL 11—17 April 2016 Indikator ”Perlambatan perekonomian global masih menjadi sumber tekanan utama bagi perekonomian Indonesia” Euro Yen GBP Real Rubel Rupiah Rupee Yuan KRW SGD Ringgit Baht Peso Sumber: Bloomberg, Reuters, CNBC, The Street, Investing, WSJ, CNNMoney, Channel News Asia, BBC, New York Times, BPS, Kontan, Kompas, Media Indonesia, Tempo, Antara News, Bisnis Indonesia, Vibiznews. Tekanan pada sektor industri AS pekan ini masih berlanjut sejalan dengan rilis data terbaru (penjualan ritel, indeks harga produsen, dan produksi sektor industri) yang kompak mengalami penurunan dibanding bulan sebelumnya. Sementara itu, inflasi AS untuk bulan Maret mengalami sedikit kenaikan setelah sempat mengalami deflasi pada bulan sebelumnya. Meskipun demikian, perkembangan ini tetap akan membuat the Fed berhati-hati untuk menaikkan suku bunga acuannya dalam waktu dekat. Perekonomian kawasan Eropa belum menunjukan perbaikan yang signifikan. Hal ini tercermin dari surplus neraca perdagangan yang mengalami penurunan dibanding tahun sebelumnya akibat kenaikan impor yang lebih besar dibanding ekspor. Tingkat Inflasi kawasan berada pada kondisi stagnan, jauh di bawah target ECB yang sebesar dua persen. Berbeda dengan kondisi di kawasan, inflasi Jerman, Perancis, dan Inggris berhasil mencatatkan kenaikan. Guna mencapai target inflasi dan mempertahankan pertumbuhan serta lapangan kerja, The Bank of England mempertahankan suku bunga acuannya. Ekonomi Singapura pada Q1-2016 tumbuh stabil didorong oleh ekspansi sektor konstruksi dan jasa, sementara sektor manufaktur mengalami kontraksi. Guna meningkatkan pertumbuhan ekonomi negara tersebut, Monetary Authority of Singapore melonggarkan kebijakan moneternya dengan mengatur laju apresiasi kurs dolar singapura dengan kebijakan NEER (nominal effective exchange rate) nol persen. Perekonomian India menunjukan perbaikan pada pekan ini dengan tingkat inflasi pada bulan Maret tercatat sebesar 4,83 persen, terendah dalam enam bulan terakhir. Selain itu, produksi sektor industri mengalami peningkatan setelah mengalami kontraksi terpanjang sejak krisis. Sejalan dengan India, data ekonomi Brazil pekan ini juga menunjukan perbaikan dengan penjualan ritel yang meningkat dibanding bulan sebelumnya. YoY Ytd 1,1284 108,76 1,5653 0,3326 0,02035 13178 66,645 6,4755 1.146,18 1,3575 3,903 35,045 44,49 1,01 (0,26) (0,43) (1,81) (4,36) (0,26) (0,27) (0,18) 0,66 (0,62) (0,04) 0,16 (0,04) (4,86) 8,62 6,89 26,35 29,39 (2,48) (6,97) (4,50) (5,28) (0,58) (6,82) (8,18) (1,62) (3,94) 9,78 (6,15) 9,32 (39,00) 4,71 (0,76) 0,28 2,25 3,87 9,09 2,77 (0,76) (1,15) (1,15) (15,28) (5,85) (2,98) 13,10 7,35 (11,02) (23,16) (26,62) (17,21) (6,49) (11,76) (7,89) 2,71 1,80 (11,48) 2,72 20,65 8,31 (20,28) 5,02 (2,73) (13,03) 1,43 2,10 7,56 5,31 T2 ---- Pasar Modal ---DJIA S&P500 Nikkei KOSPI Brazil IBX MICEX SENSEX JCI Hangseng Shanghai STI FBMKLCI SET PCOMP 17.897,46 2.080,73 16.848,03 2.014,71 21.878,34 1.907,78 20.854,92 4.823,568 21.316,47 3.078,116 2.923,94 1.727,99 1.385,42 7.321,3 1,82 1,62 6,49 2,16 5,51 1,63 1,56 (0,48) 4,64 3,12 4,12 0,56 1,15 1,02 T3 ---- Surat Berharga Negara ---Yield FR56 Kep, Asing* 7,37 38,92 15 bps 5 bps N/A 113 bps 135 bps 71 bps (37,34) (87,51) 2,96 (21,88) (34,38) 7,05 8,50 16,3 (3,89) (2,18) T4 ---- Komoditas ---Oil CPO Gold Coal Nickel 43 2.643,00 1.230,21 44,45 8.320,00 2,77 (1,38) (0,54) 7,15 2,92 T5 ---- Rilis Data Minggu ini ---- Perekonomian negara berkembang Ekonomi Tiongkok pada Q1-2016 tercatat tumbuh sebesar 6,7 persen yoy, lebih rendah dari pertumbuhan kuartal sebelumnya meskipun masih berada dalam target pertumbuhan Pemerintah yang sebesar 6,5 – 7 persen. Angka tersebut juga sesuai dengan hasil survei The Wallstreet Journal terhadap 11 ekonom. Sementara itu, neraca perdagangan Tiongkok mencatatkan surplus USD29,9 miliar dengan nilai ekspor yang melonjak tajam sebesar 11,5 persen dari bulan sebelumnya. Nilai impor masih mengalami penurunan sebesar 7,6 persen, lebih kecil dari penurunan sebelumnya. Data tersebut menunjukan adanya sinyal stabilisasi dan peningkatan permintaan konsumen di Tiongkok meskipun faktor musiman masih perlu dikaji lebih dalam. Change (%) WoW T1 ---- Nilai Tukar/USD ---- Perekonomian negara maju Rilis data perekonomian Jepang pada pekan ini masih menunjukan penurunan. Data pesanan mesin dan produksi sektor industri mengalami penurunan meskipun lebih kecil dari penurunan di bulan sebelumnya. Selain itu, pertumbuhan outstanding pinjaman dan deposit perbankan Jepang pada bulan Maret lebih rendah dibanding pertumbuhan pada bulan sebelumnya. Hal tersebut menunjukkan kebijakan suku bunga negatif yang bertujuan untuk memacu kredit terlihat belum efektif dalam jangka waktu sebulan setelah diterapkan. 1 April‘16 inflasi Eropa Inggris Tiongkok AS Tiongkok Mar : 0,0 Mar : 0,5 Mar : 2,2 Mar : 0,1 Q1 : 6,7 Neraca Perdagangan Tiongkok Mar : USD29,8 miliar Suku Bunga Acuan Penjualan Ritel Inggris Apr : 0,5 Mar : 0,5 Mar : -0,3 Feb : -0,1 Inflasi Inti GDP AS Feb : -0,1 Feb : 0,3 Feb : 2,3 Feb : 0,3 Q4 - 2015: 6,8 Feb : USD32,5 miliar *) Data kepemilikan asing per (14 April 2016) Pengarah: Kepala Badan Kebijakan Fiskal Penanggung Jawab: Kepala Pusat Kebijakan Sektor Keuangan, Kepala Pusat Kebijakan Ekonomi Makro Penyusun: Syaifullah, Ronald Yusuf, Munafsin Al Arif, Alfan Mansur, Priska Amalia, Nurul Fatimah Kontributor: Pusat Kebijakan Ekonomi Makro Dokumen ini disusun hanya sebatas sebagai informasi. Semua hal yang relevan telah dipertimbangkan untuk memastikan informasi ini benar, tetapi tidak ada jaminan bahwa informasi tersebut akurat dan lengkap serta tidak ada kewajiban yang timbul terhadap kerugian yang terjadi atas tindakan yang dilakukan dengan mendasarkan pada laporan ini. Hak cipta Badan Kebijakan Fiskal, Kementerian Keuangan. Laporan Ekonomi dan Keuangan Mingguan 2 Perekonomian nasional Rilis hasil survei penjualan eceran Februari 2016 oleh BI mengindikasikan bahwa secara tahunan penjualan eceran melambat. Hal ini tercermin dari Indeks Penjualan Riil (IPR) Februari 2016 yang tumbuh 9,9 persen yoy, lebih rendah dibandingkan pertumbuhan Januari 2016 yang sebesar 12,9 persen yoy. Perlambatan pertumbuhan IPR Februari 2016 terjadi pada penjualan beberapa kelompok komoditas dengan perlambatan terbesar pada kelompok barang lainnya terutama produk sandang. Secara regional, pertumbuhan penjualan eceran tertinggi terjadi di Bandung sedangkan pertumbuhan terendah terjadi di Banjarmasin. Pemerintah akan membentuk Badan Layanan Umum (BLU) Penyediaan Lahan (Land Bank) pada tahun ini yang alokasi dananya pada tahun ini sedang diupayakan masuk dalam APBN Perubahan 2016. Pembentukan BLU tersebut bertujuan untuk mengatasi permasalahan pembebasan lahan dalam pelaksanaan proyek-proyek infrastruktur. IMF merevisi proyeksi pertumbuhan ekonomi Indonesia pada tahun 2016 menjadi sebesar 4,9 persen dari proyeksi Oktober 2015 yang sebesar 5,1 persen dan proyeksi Indeks harga konsumen Indonesia (average) tahun 2016 sebesar 4,3 persen. Penurunan proyeksi tersebut disebabkan oleh meningkatnya beberapa risiko ekonomi dan keuangan global. Neraca perdagangan Indonesia bulan Maret 2016 mengalami surplus sebesar USD0,49 miliar, lebih rendah dari surplus pada bulan sebelumnya yang mencapai USD1,14miliar. Surplus pada Maret 2016 terjadi karena ekspor yang mencapai USD11,79 miliar, naik 4,25 persen mom atau turun 13,51 persen yoy, sementara impor tercatat sebesar USD11,30 miliar, naik 11,01 persen mom atau turun 10,41 persen yoy. Perkembangan komoditas global Harga minyak global melemah pada penutupan akhir pekan. Pelemahan tersebut dipicu oleh kekhawatiran pelaku pasar terhadap kemungkinan tidak akan tercapainya kesepakatan bersama antar anggota OPEC pada pertemuan yang akan diselenggarakan di Qatar. Sebelumnya, Menteri Perminyakan Iran, Bijan Zanganeh, dikabarkan tidak akan menghadiri pertemuan tersebut. Sementara itu, rilis data EIA menunjukan cadangan minyak mentah AS pekan ini naik 6,634 juta barel, jauh di atas ekspektasi pasar yang 3 memperkirakan cadangan mingguan akan naik 1,850 juta barel. Harga emas global menuju penurunan mingguan pertama dalam tiga pekan terakhir menyusul rilis data ekonomi Tiongkok yang menunjukkan tanda-tanda perekonomian mulai stabil pada Q1-2016. Di sisi lain, bursa saham global mempertahankan kenaikannya sehingga berimbas pada berkurangnya permintaan emas sebagai safe haven. Perkembangan sektor keuangan Minggu lalu, indeks saham Wall Street dan beberapa indeks global lainnya mengalami peningkatan didorong oleh kenaikan saham sektor keuangan namun pada penutupan perdagangan akhir pekan kembali mengalami tekanan akibat penurunan harga minyak menjelang pertemuan Doha. Di pasar keuangan domestik, IHSG mengalami pelemahan sebesar 0,48 persen dengan rata-rata volume perdagangan harian yang lebih rendah dibandingkan pekan sebelumnya. Sejalan dengan pelemahan IHSG, investor nonresiden mencatatkan net sell sebesar Rp458,6 miliar. Nilai tukar rupiah mengalami pelemahan mingguan. Sepanjang pekan, tekanan terhadap rupiah mengalami fluktuasi seiring dengan naik turunnya spread antara nilai spot dan non deliverable forward 1 bulan. Laporan Ekonomi dan Keuangan Mingguan 3 ISU UTAMA 1: Menuju Kebijakan Moneter yang Lebih Efektif 7-day Reverse Repo Rate akan menjadi suku bunga kebijakan moneter yang baru menggantikan BI rate. Aliran modal asing pasca krisis keuangan global dan belum dalamnya pasar uang disinyalir menjadi penyebab kurang efektifnya transmisi BI rate. Penyesuaian suku bunga lain dengan acuan BI rate dan terancamnya profitabilitas perbankan menjadi tantangan tersendiri. BI perlu menjalankan Inflation Targeting Framework (ITF) secara konsisten agar transmisi kebijakan moneter berjalan efektif. 7-day Reverse Repo Rate sebagai suku bunga kebijakan moneter yang baru Bank Indonesia mengumumkan perubahan kebijakan suku bunga acuannya pada hari Jumat lalu (15/02) dari BI Rate menjadi BI 7-day (Reverse) Repo Rate yang akan berlaku efektif sejak 19 Agustus 2016. Selama masa transisi, BI masih akan menggunakan BI rate sebagai suku bunga acuan. Pada saat implementasi suku bunga kebijakan yang baru tersebut BI akan menjaga koridor suku bunga yang simetris dan lebih sempit dengan deposit facility rate (DF rate) sebagai batas bawah dan lending facility rate (LF rate) sebagai batas atas berada masing-masing 75 bps di bawah dan di atas BI 7-day (Reverse) Repo Rate. Latar belakang Sejak pertengahan 2010, suku bunga Pasar Uang Antar Bank 1 hari (PUAB O/N) yang merupakan refleksi dari kondisi pasar uang bergerak lebih mendekati DF rate daripada BI rate. Hal ini menunjukkan bahwa transmisi kebijakan moneter BI tidak berjalan seefektif sebelumnya atau kredibilitas BI rate semakin menurun. BI mensinyalir bahwa hal tersebut disebabkan oleh derasnya arus modal asing yang masuk di pasar uang Indonesia yang terutama dipicu oleh kebijakan Quantitative Easing (QE) AS sejak krisis keuangan global 2008-2009. Selain itu, pasar uang yang belum dalam terefleksi dari belum terbentuknya struktur bunga di PUAB khususnya untuk tenor di atas 3 hingga 12 bulan juga menjadi faktor lain yang menyebabkan transmisi BI rate kurang efektif. Karakteristik BI rate sendiri lebih mendekati suku bunga PUAB dengan tenor 12 bulan. Tujuan yang diharapkan Dikutip dari siaran pers BI, langkah penguatan kerangka operasi moneter ini memiliki tiga tujuan utama, yaitu penguatan sinyal kebijakan moneter, peningkatan efektivitas transmisi kebijakan moneter dalam pergerakan suku bunga pasar uang dan suku bunga perbankan, dan mendorong pendalaman pasar keuangan. Langkah-langkah yang ditempuh BI untuk pendalaman pasar uang antara lain penguatan peran suku bunga Jakarta Interbank Offered Rate (JIBOR), percepatan transaksi repo melalui General Master Repo Agreement (GMRA), dan pengurangan segmentasi di pasar uang. Tantangan BI menegaskan bahwa sikap (stance) kebijakan moneter mereka tidak berubah dengan tetap konsisten mengikuti ITF dan pengelolaan stabilitas makro. Oleh karena itu, BI harus dapat mengomunikasikan hal ini dengan baik agar pelaku pasar dapat merespon secara gradual. Koridor batas atas dan batas bawah yang akan dijaga secara simetris juga akan memiliki implikasi bahwa batas atas yang saat ini berada pada level 7,25% akan diturunkan secara signifikan. Dengan likuiditas yang akan longgar tersebut, terlihat bahwa stance kebijakan moneter BI kali ini akan lebih mendorong pertumbuhan ekonomi. Namun, hal ini juga dapat mengancam profitabilitas perbankan seiring turunnya suku bunga perbankan. Penyesuaian suku bunga-suku bunga yang lain yang mengacu pada BI rate juga menjadi tantangan lainnya, seperti misalnya suku bunga DPK di atas 2M yang ditetapkan oleh OJK sebesar maksimum 75 bps di atas BI rate atau saat ini sebesar 7,75%. Agar suku bunga acuan yang baru efektif Tidak ada yang salah dengan suku bunga kebijakan yang nontransaksional seperti BI rate, seperti halnya yang diterapkan oleh Malaysia. Salah satu kunci agar kredibilitas suku bunga kebijakan tetap terjaga, seperti di Malaysia, adalah konsistensi dalam menjaga koridor batas atas dan batas bawah. Penetapan sasaran lain kebijakan moneter, seperti misalnya stabilitas sistem keuangan, terbukti telah mengurangi efektivitas suku bunga kebijakan dalam mempengaruhi pasar uang. Oleh karena itu, BI perlu untuk menerapakn ITF secara konsisten sehingga transmisi kebijakan akan berjalan lebih efektif dan akselerasi pertumbuhan ekonomi akan bisa tercapai. Sumber: Bloomberg, CEIC, Reuters, Bank Mandiri Laporan Ekonomi dan Keuangan Mingguan 4 ISU UTAMA 2: Proyeksi Pertumbuhan Ekonomi dan Volume Perdagangan Global oleh IMF dan Perkembangan Neraca Perdagangan Indonesia Pertumbuhan ekonomi global termasuk Indonesia diperkirakan akan lebih rendah. Peningkatan risiko ekonomi dan keuangan global menjadi sumber tekanan global. Pertumbuhan volume perdagangan global diperkirakan akan lebih rendah. Indonesia perlu mencermati perkembangan neraca perdagangan. Bagi negara berkembang seperti Indonesia, membangun ketahanan terhadap guncangan ekonomi melalui reformasi struktural adaah faktor penting untuk menghadapi tantangan-tantangan yang ada. Pertumbuhan ekonomi global termasuk Indonesia diperkirakan akan lebih rendah Dalam rilis World Economic Outlook (WEO) April 2016, IMF memperkirakan pertumbuhan ekonomi global 2016 sebesar 3,2%, lebih rendah dari proyeksi Januari 2016 yang 3,4%. Sementara itu, ekonomi negara maju diperkirakan akan tumbuh 1,9% dan negara berkembang tumbuh 4,1%. Proyeksi tersebut lebih rendah dari rilis WEO Januari 2016 yang sebesar 2,1% dan 4,3%. Untuk Indonesia, proyeksi pertumbuhan ekonomi tahun 2016 juga direvisi ke bawah menjadi 4,9% dari proyeksi Oktober 2015 yang sebesar 5,1%. Peningkatan risiko ekonomi dan keuangan global menjadi sumber tekanan global Penurunan proyeksi pertumbuhan ekonomi global didorong oleh meningkatnya beberapa risiko ekonomi dan keuangan global, antara lain: (i) permintaan global yang relatif belum kuat sehingga inflasi global diperkirakan masih rendah; (ii) tren struktur demografi di negara maju yang kurang menguntungkan dan pertumbuhan produktivitas yang rendah; (iii) peningkatan gejolak keuangan global yang dapat berpengaruh pada aliran investasi di negara berkembang; (iv) rebalancing perekonomian Tiongkok yang lebih tajam dari perkiraan, yang memberikan pengaruh melalui kanal perdagangan, harga komoditas, confidence, serta pasar keuangan dan nilai tukar; (v) tren penurunan harga komoditas lebih dalam; dan (vi) guncangan yang berasal dari hal-hal di luar ekonomi seperti kenaikan tensi geopolitik di beberapa negara dan epidemi global. Pertumbuhan volume perdagangan global diperkirakan akan lebih rendah Prospek volume perdagangan global pada tahun 2016 diperkirakan tumbuh sebesar 3,1%, lebih rendah dari proyeksi Januari 2016 yang sebesar 3,4%. Namun demikian, price deflator diperkirakan masih sebesar minus 4,7%, yang mengindikasikan pelemahan harga barang dan jasa. Pelemahan prospek perdagangan global didorong oleh rebalancing ekonomi Tiongkok dan berdampak negatif pada kondisi makroekonomi beberapa negara pengekspor komoditas. Di negara maju, baik volume ekspor maupun impor tahun 2016 diperkirakan akan tumbuh lebih rendah dibandingkan tahun 2015, yakni masing-masing sebesar 2,5% dan 3,4%. Sementara, untuk negara berkembang, volume ekspor dan impornya diperkirakan akan tumbuh lebih tinggi dibandingkan tahun 2015, yakni masing-masing sebesar 3,8% dan 3,0%. Indonesia perlu mencermati perkembangan neraca perdagangan Bagi Indonesia, proyeksi volume ekspor dan impor negara berkembang tahun 2016 yang diperkirakan akan tumbuh lebih tinggi dibandingkan tahun 2015 tampaknya masih perlu dicermati. Meskipun neraca perdagangan pada Maret 2016 mengalami surplus sebesar USD0,49, namun secara kumulatif surplus neraca perdagangan Indonesia pada Q1-2016 hanya mencapai USD1,64 miliar, lebih rendah dari Q1-2015 yang mencapai USD2,31miliar. Total ekspor tercatat USD33,58 miliar, lebih rendah dari realisasi Q1-2015 yang mencapai USD39,04miliar. Sejalan dengan itu, nilai Impor Indonesia pada Q1-2016 juga mengalami penurunan dari USD 36,73 miliar menjadi USD 31,94 miliar. Data ini menunjukan bahwa kinerja pedagangan luar negeri Indonesia yang melemah di tengah kondisi perekonomian global yang sedang melambat. Hal ini berpotensi memberikan tekanan pada pertumbuhan ekonomi Indonesia di Kuartal I 2016. Reformasi struktural menjadi kunci penting menghadapi tantangan dan guncangan ekonomi global. Pemerintah perlu melanjutkan reformasi struktural untuk meningkatkan produktivitas. Bantalan fiskal (fiscal buffer) dapat digunakan untuk membantu penyesuaian atas rendahnya harga komoditas, tetapi penting pula untuk merencanakan penyesuaian fiskal dengan asumsi bahwa rendahnya harga komoditas akan berlangsung lama serta membuat model pertumbuhan yang mengakomodasi asumsi tersebut. Trade Vol. World 2017 3.1 2.4 1.6 6.9 7.3 4.7 4.8 Jan’15 3.7 3.3 1.4 6.3 6.5 5.3 n.a Apr'15 3.8 3.1 1.6 6.3 7.5 5.3 5.5 2016 Oct'15 3.6 2.8 1.6 6.3 7.5 4.9 5.1 Jan'16 3.4 2.6 1.7 6.3 7.5 4.8 n.a Apr'16 3.2 2.4 1.5 6.5 7.5 4.8 4.9 Jan'16 3.6 2.6 1.7 6 7.5 5.1 n.a 3.5 2.5 1.6 6.2 7.5 5.1 5.3 2.8 5.3 4.7 4.1 3.4 3.1 4.1 3.8 2.5 40% Perkembangan Ekspor Impor Apr'16 1.5 20% 0.5 0% -0.5 -20% -1.5 Neraca Perdangan (US$ miliar) - RHS Pert Ekspor (% YoY) Mar-16 Jan-16 Feb-16 Dec-15 Oct-15 Nov-15 Sep-15 Jul-15 Aug-15 Jun-15 Apr-15 May-15 Mar-15 Jan-15 Feb-15 Dec-14 Oct-14 Nov-14 Sep-14 Jul-14 Aug-14 Jun-14 Apr-14 May-14 Mar-14 -40% Jan-14 GDP World US Europe China India ASEAN-5 Indonesia 2015 Feb-14 WEO IMF -2.5 Pert Impor (% YoY)