Laporan Bulanan - Badan Kebijakan Fiskal

advertisement

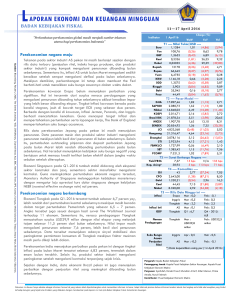

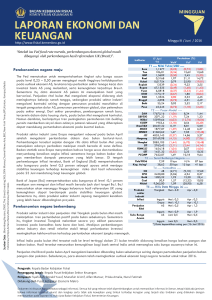

DAN Minggu II / Juni / 2016 http://www.fiskal.kemenkeu.go.id “Revisi ke bawah oleh World Bank menunjukkan perkembangan ekonomi global masih mengalami tekanan seiring menurunnya arus perdagangan dan modal global” Sumber Data : Bloomberg,Reuters,CNBC,The Street,Investing,WSJ,CNN Money,Channel News Asia,BBC,New York Times,BPS,Kontan, Kompas,Media Indonesia,Tempo,Antara News,Bisnis Indonesia,Vibiz news. Perekonomian negara maju Kenaikan Fed Fund Rate (FFR) kemungkinan akan kembali tertunda seiring outlook ekonomi global yang masih menunjukan ketidakpastian. Meskipun Gubernur The Fed dalam pidato publik sebelum pertemuan kebijakan Fed Juni 2016 menyampaikan optimismenya terhadap kondisi pasar tenaga kerja dan inflasi AS, pihaknya menyatakan masih terdapat risiko global yang perlu diperhatikan yaitu perlambatan ekonomi Tiongkok dan potensi keluarnya UK dari Uni Eropa (Brexit). Rilis data perekonomian AS terkini menunjukkan adanya penurunan initial jobless claim AS pada pekan lalu. Hal ini menunjukan masih adanya penguatan yang berkelanjutan di sektor tenaga kerja meskipun terdapat penurunan pada jumlah rekrutmen tenaga kerja. Ekonomi zona Eropa pada kuartal pertama tahun 2016 mengalami ekspansi dengan angka pertumbuhan yang lebih tinggi dari proyeksi. Pertumbuhan yang terutama didorong oleh kenaikan belanja konsumen dan investasi tersebut menambah keyakinan bank sentral Eropa (ECB) untuk tidak menambah stimulus dalam waktu dekat. Kondisi tersebut didukung oleh hasil sirvei Sentix bulan Mei atas kepercayaan investor terhadap prospek ekonomi zona Eropa yang meningkat. Namun, sentimen positif tersebut dapat berubah drastis apabila referendum yang dilakukan oleh UK pada bulan Juni menghasilkan keputusan untuk keluar dari Uni Eropa. Produksi sektor manufaktur dan industri UK pada bulan April mengalami pertumbuhan didorong oleh pelemahan poundsterling dan kondisi cuaca yang terjadi di negara tersebut. Defisit neraca perdagangan UK menyempit setelah ekspor melonjak tajam ke level tertinggi dalam tiga tahun terakhir pada bulan April. Defisit tersebut terutama disebabkan oleh melemahnya investasi UK di luar negeri. Revisi pertumbuhan ekonomi Jepang menunjukkan kenaikan dibandingkan rilis data awal. Kenaikan tersebut disebabkan oleh revisi atas data belanja konsumen dan investasi yang lebih lebih baik dari sebelumnya. Perkembangan data ekonomi Jepang terkini menunjukkan Indeks harga produsen Jepang tercatat mengalami kontraksi pada bulan Mei sejalan dengan kontraksi pada pesanan mesin di bulan April. Di sisi lain, neraca berjalan Jepang pada bulan April mencatatkan surplus, meskipun lebih rendah dari bulan sebelumnya akibat kontraksi yang dialami sektor jasa. 10 Juni ‘16 Indikator WoW Perubahan (%) YoY Ytd T1 ---- Nilai Tukar/USD ---Euro Yen GBP Real Rubel Rupiah Rupee Yuan KRW SGD Ringgit Baht Peso 1,13 106,99 1,54 0,31 0,02 13.294,00 66,65 6,56 1.156,83 1,35 4,06 35,12 45,20 1,02 2,21 0,76 (0,09) (0,51) 2,21 0,74 (0,20) 1,55 (0,22) 1,77 0,27 1,77 0,42 10,84 4,19 21,35 27,45 7,51 (1,65) (3,11) (0,21) 2,81 2,98 1,07 (0,73) (3,64) 11,27 (5,03) 13,00 (20,77) 3,88 (0,94) (1,06) 0,62 3,68 5,17 2,14 (2,26) 9,04 7,05 (8,13) 1,09 3,41 11,27 6,48 10,68 (4,01) (5,51) (1,97) (1,69) 2,80 5,30 2,53 2,55 (12,78) 2,87 12,60 8,08 (20,65) 5,55 (3,98) (17,29) (2,07) (3,03) 10,96 8,02 T2 ---- Pasar Modal ---DJIA S&P500 Nikkei KOSPI Brazil IBX MICEX SENSEX JCI Hangseng Shanghai STI FBMKLCI SET PCOMP 17.865,34 2.096,07 16.601,36 2.017,63 20.419,02 1.903,61 20.758,49 4.848,06 21.042,64 2.927,16 2.822,97 1.641,22 1.429,21 7.509,94 0,33 (0,15) (0,25) 1,60 (2,30) 0,89 0,32 (0,12) 0,46 (0,39) 0,49 0,29 (0,50) (0,06) T3 ---- Surat Berharga Negara ---Yield FR56 Kep, Asing* 7,59 38,62 19 bps 22 bps N/A 51 bps 113 bps 41 bps T4 ---- Komoditas ---Oil CPO Gold Coal Nickel 51 2.587,00 1.267,51 50,35 8.925,00 1,81 (3,23) 2,41 5,06 (2,80) (4,80) 12,61 11,85 (11,67) (34,38) 20,88 5,91 20,1 8,86 4,94 T5 ---- Rilis Data Minggu ini ---Suku BUnga Acuan PDB Produksi Manufaktur Inflasi Perekonomian negara berkembang Australia Jun : 1,75 Mei : 1,75 India Jepang Tiongkok Jun : 6,50 Q1 : 0,5 April : 2,3 Mei : 6,50 Q4 : 0,4 Maret : 0,1 Tiongkok Mei : 2,0 April : 2,3 *) Data kepemilikan asing per (9 Juni 2016) Neraca perdagangan Tiongkok pada bulan Mei mencatatkan surplus yang lebih rendah dari proyeksi akibat perlambatan ekspor sementara cadangan devisa Tiongkok bulan Mei turun ke level terendah sejak tahun 2011 sejalan dengan penguatan dolar AS. Di sisi lain, inflasi bulan Mei mengalami penurunan seiring dengan turunnya harga bahan pangan sehingga terbuka peluang bagi bank sentral Tiongkok untuk menurunkan suku bunga acuannya. Bank sentral Brazil mempertahankan suku bunga acuannya pada level 14,25 persen meskipun inflasi bulan Mei bergerak naik mendekati angka sepuluh persen. Tingginya inflasi tersebut terutama disebabkan oleh peningkatan harga barang yang dikontrol oleh Pemerintah dan pelemahan nilai mata uang negara tersebut. Pengarah: Kepala Badan Kebijakan Fiskal Penanggung Jawab: Kepala Pusat Kebijakan Sektor Keuangan Penyusun: Syaifullah, Ronald Yusuf, Munafsin Al Arif, Alfan Mansur, Priska Amalia, Nurul Fatimah Didukung oleh Pusat Kebijakan Ekonomi Makro Dokumen ini disusun hanya sebatas sebagai informasi. Semua hal yang relevan telah dipertimbangkan untuk memastikan informasi ini benar, tetapi tidak ada jaminan bahwa informasi tersebut akurat dan lengkap serta tidak ada kewajiban yang timbul terhadap kerugian yang terjadi atas tindakan yang dilakukan dengan mendasarkan pada laporan ini. Hak cipta Badan Kebijakan Fiskal, Kementerian Keuangan. Perekonomian India menunjukkan perkembangan yang bervariasi. Penyaluran listrik selama April menunjukkan adanya peningkatan, sementara di sisi lain sektor manufaktur India mengalami kontraksi, sehingga memberikan tekanan pada sektor industri secara keseluruhan. Dari sisi moneter, bank sentral India memutuskan suku bunga acuan tetap berada pada level 6,5 persen. Pemangkasan suku bunga acuan pada tahun ini masih dimungkinkan apabila tidak ada kenaikan harga bahan pangan akibat perubahan cuaca. Perekonomian nasional Posisi cadangan devisa pada akhir Mei 2016 tercatat sebesar USD103,6 miliar, lebih rendah daripada posisi akhir April 2016 yang sebesar USD107,7 miliar. Penurunan tersebut terutama disebabkan oleh penyediaan valas untuk kebutuhan pembayaran kewajiban valas masyarakat, pembayaran utang luar negeri Pemerintah, dan stabilisasi nilai tukar rupiah sesuai dengan fundamentalnya. Jumlah cadangan devisa tersebut dinilai masih cukup untuk membiayai 7,9 bulan impor atau 7,6 bulan impor dan pembayaran utang luar negeri Pemerintah. Besaran tersebut masih lebih tinggi daripada standar kecukupan cadangan devisa yang berlaku secara internasional sekitar 3 bulan impor. Penjualan eceran bulan April secara tahunan menunjukan perlambatan. Berdasarkan survei Bank Indonesia (BI), Indeks Penjualan Riil (IPR) April 2016 tumbuh 10,4 persen yoy, lebih rendah dibandingkan Maret 2016 yang sebesar 11,1 persen yoy. Perlambatan penjualan riil terjadi pada beberapa kelompok komoditas terutama pada komoditas barang lainnya yang tumbuh -15,3 persen yoy akibat penurunan penjualan produk sandang. Optimisme konsumen Indonesia pada bulan Mei mengalami peningkatan dibanding bulan sebelumnya. Hal ini tercermin dari survei BI yang menunjukan Indeks Keyakinan Konsumen (IKK) Mei 2016 naik sebesar 3,1 poin ke level 112,1. Peningkatan tersebut didorong oleh peningkatan Indeks Ekspektasi Konsumen (IEK) dan Indeks Kondisi Ekonomi Saat Ini (IKE) yang tercatat naik masing-masing sebesar 4,5 dan 1,8 poin. Hasil survei juga menunjukkan terdapat perlambatan tekanan kenaikan harga pada Agustus 2016, terutama pada kelompok makanan jadi, minuman, rokok, dan tembakau seiring dengan perkiraan kembali normalnya permintaan pasca Hari Raya Idul Fitri. Hal ini terlihat dari Indeks Ekspektasi Harga (IEH) 3 bulan mendatang yang tercatat turun menjadi 171,3. Perkembangan komoditas global Harga minyak mentah global ditutup melemah pada akhir perdagangan pekan lalu akibat meningkatnya jumlah kilang minyak AS serta menurunnya permintaan minyak mentah. Namun, harga minyak mentah masih menunjukaan penguatan secara mingguan diatas 1%. Harga emas pada pekan ini ditutup menguat didorong oleh pelemahan dolar AS serta meningkatnya permintaan emas sebagai save heaven. Sementara itu, harga batubara pada pekan ini ditutup melemah sejalan dengan penurunan harga minyak mentah. Harga CPO di pasar global ditutup melemah akibat pelemahan mata uang ringgit. Perkembangan sektor keuangan Indeks global ditutup bervariasi secara mingguan didorong oleh adanya kekhawatiran terhadap pertumbuhan global serta beberapa pertemuan yang akan digelar dalam waktu dekat yang diperkirakan berpotensi memicu gejolak di pasar saham. Di pasar keuangan domestik, IHSG mengalami pelemahan mingguan sebesar 0,12 persen didorong oleh sentimen ekonomi global. Dari sisi aktivitas perdagangan, Bursa Efek Indonesia pada pekan ini membukukan volume transaksi yang lebih tinggi dibandingkan pekan sebelumnya dengan transaksi investor non residen yang mencatatkan net buy sebesar 1,63 triliun. Nilai tukar rupiah kembali mencatatkan penguatan mingguan seperti pada pekan sebelumnya dan ditutup pada level Rp13,294 per USD. Penguatan rupiah sejalan dengan penguatan sebagian besar nilai tukar global kecuali Yuan, Dollar Singapura, Real dan Rubel yang melemah secara mingguan. Tekanan terhadap nilai tukar rupiah mengalami volatilitas yang meningkat di akhir pekan sebagaimana tercermin dari spread antara nilai spot dan non deliverable forward 1 bulan. Laporan Ekonomi Keuangan Mingguan / Weekly Report 2 ISU UTAMA: Optimisme di tengah Risiko Perlambatan Ekonomi yang Masih Berlanjut Bank Dunia menurunkan proyeksi pertumbuhan ekonomi 2016 menjadi 2,4% untuk dunia dan 5,1% untuk Indonesia. Ketahanan sektor eksternal Indonesia masih terjaga walaupun mengalami penurunan secara musiman. Optimisme investor global tetap meningkat. Optimisme konsumen Indonesia juga meningkat. Bank Dunia menurunkan proyeksi pertumbuhan ekonomi 2016 Pada 8 Juni 2016 lalu, Bank Dunia menurunkan proyeksi pertumbuhan ekonomi global untuk tahun 2016 menjadi 2,4% dengan perkiraan pertumbuhan ekonomi negara-negara maju sebesar 1,7% yoy dan berturut-turut 0,4% yoy dan 5,8% yoy untuk negara berkembang pengekspor komoditas dan negara berkembang pengimpor komoditas. Selain belum pulihnya harga komoditas akibat fluktuasi pasokan dan permintaan, faktor-faktor lain yang menjadi pertimbangan Bank Dunia antara lain stagnasi di negara maju, masih lemahnya perdagangan global, dan semakin berkurangnya aliran arus modal. Sementara itu, penurunan proyeksi pertumbuhan ekonomi Indonesia, selain dipicu oleh kondisi perekonomian global, juga dipicu antara lain oleh masih lemahnya pertumbuhan belanja pemerintah dan investasi. Ketahanan sektor eksternal Indonesia masih terjaga walaupun mengalami penurunan secara musiman Cadangan devisa Indonesia per Mei 2016 tercatat sebesar US$103,6 miliar, turun dari US$107,7 miliar pada bulan sebelumnya. Namun, jumlah tersebut masih lebih tinggi dari standar kecukupan dan dapat digunakan untuk membiayai 7,9 bulan impor atau 7,6 bulan impor dan pembayaran utang luar negeri (ULN) Pemerintah. Penurunan tersebut disebabkan oleh faktor musiman yang dipengaruhi antara lain oleh pemenuhan kebutuhan pembayaran kewajiban valuta asing penduduk, pembayaran utang luar negeri Pemerintah, dan stabilisasi nilai tukar rupiah oleh BI. Porsi untuk stabilisasi rupiah sendiri tampaknya lebih kecil mengingat lebih rendahnya dana operasi moneter pada bulan Mei dibandingkan dengan bulan sebelumnya. Besarnya aliran modal asing yang masuk pada bulan Juni ini tercatat sebesar Rp 7,9 triliun baik ke pasar SBN maupun pasar modal yang diperkirakan akan memperbaiki posisi cadangan devisa ke depannya. Optimisme investor global tetap meningkat Walaupun Bank Dunia menurunkan proyeksi pertumbuhan perekonomian global, investor masih memandang positif terhadap kondisi global dan meyakini bahwa pemulihan perekonomian global masih akan terus berlanjut. Hal ini tercermin dari return aset-aset global, seperti S&P 500, US Treasuries, EM Dollar Bonds, EM Currencies, Japanese Yen, Commodities, dan emas, yang tercatat positif selama bulan Juni ini (Bloomberg per 07/06/16). Keyakinan investor global tersebut dipicu antara lain oleh kinerja pasar tenaga kerja AS yang mencatatkan rekor terburuk sejak 2010 sehingga mengeliminasi peluang kenaikan FFR dalam waktu dekat, akomodatifnya kondisi moneter seiring berlanjutnya program Quantitative Easing dari Bank Sentral Eropa dan negative borrowing cost di Jepang, serta semakin stabilnya perekonomian Tiongkok. Stabilisasi perekonomian Tiongkok sendiri didorong oleh ekspansi kredit yang mengalami akselerasi sejak awal tahun 2016 dengan tingkat pertumbuhan kredit mencapai 58% secara yoy pada Mei 2016. Optimisme konsumen Indonesia juga meningkat Sejalan dengan optimisme investor global, optimisme konsumen dalam negeri juga mengalami peningkatan. Indeks Keyakinan Konsumen (IKK) tercatat meningkat dari 109 pada bulan April 2016 menjadi 112,1 pada bulan Mei 2016 yang didorong oleh peningkatan Indeks Ekspektasi Konsumen (IEK) yang mengindikasikan kondisi 6 bulan ke depan dan Indeks Kondisi Ekonomi (IKE) saat ini. Komponen pembentuk indeks-indeks tersebut antara lain penghasilan masyarakat, ketersediaan lapangan usaha, dan ekspektasi terhadap kegiatan usaha. Dengan meningkatnya ekspektasi atas komponen-komponen tersebut, konsumsi rumah tangga yang merupakan komponen utama pembentuk PDB Indonesia diperkirakan akan terus meningkat. Pada akhirnya, dengan didukung oleh percepatan belanja pemerintah, target pertumbuhan ekonomi di atas 5% akan dapat tercapai. Laporan Ekonomi Keuangan Mingguan / Weekly Report 3 Global and Domestic Economic Development Laporan Ekonomi Keuangan Mingguan / Weekly Report 4