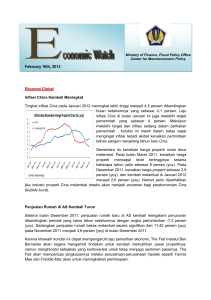

devie. . LPS tidak menjamin semua produk yang - Faculty e

advertisement

LPS TIDAK MENJAMIN SEMUA PRODUK YANG DITAWARKAN BANK Pak Devie, saya mendengar tidak semua produk yang ditawarkan bank dijamin oleh Lembaga Penjaminan Simpanan (LPS). Bahkan, saya kaget ternyata produk investasi dan asuransi yang ditawarkan juga belum tentu produk bank sendiri. Padahal produk tersebut ditawarkan oleh karyawan bank dan berlokasi di bank tersebut . Apa benar informasi yang saya miliki?. Mengapa bank menawarkan produk-produk yang bukan milik bank itu sendiri?. Terimakasih. Bela, Surabaya Memang benar informasi yang anda miliki. Bank merupakan lembaga jasa keuangan senantiasa berupaya menjadi “one stop financial service”. Artinya, bank ingin memenuhi semua kebutuhan masyarakat dalam bidang investasi, pinjaman, proteksi (asuransi), dana pension, pembayaran, dan sebagainya. Masyarakat cukup datang ke bank semua kebutuhan keuangannya terpenuhi. Tetapi masyarakat harus tahu bahwa tidak semua produk yang ditawarkan bank adalah produk perbankan. Dalam upaya menjawab semua kebutuhan pelanggan, bank melakukan kerjasama mulai dari perusahaan asuransi, perusahaan sekuritas, sampai bermitra dengan pemerintah. Bank Assurance merupakan kerjasama antara perusahaan asuransi dengan bank dalam menawarkan berbagai produk asuransi seperti asuransi jiwa, asuransi kesehatan, asuransi pendidikan, dan sebagainya. Bank bekerjasama dengan perusahaan sekuritas dalam rangka menawarkan produk reksadana. Kalau beberapa bulan lalu, masyarakat dapat membeli ORI dan sukuk ritel di bank merupakan bukti nyata bank bermitra dengan pemerintah. Apalagi kalau sampai bank menawarkan produk keuangan yang berasal dari luar negeri (offshore product) berarti bank sedang beraliansi dengan lembaga keuangan di luar negeri. Disamping itu, bank juga bekerja sama dengan beberapa pihak untuk memudahkan pembayaran, seperti listrik, telepon, kartu kredit, angsuran pinjaman perusahaan multifinance, dan sebagainya. Bahkan, bank yang memiliki teknologi tinggi dan jaringan luas akan “menyewakan” jasa penyetoran dan penarikan ATM bank lain. Selain ingin menjadi one stop financial service , bank juga berupaya tidak menggantungkan pendapatan dari bunga (interest based income) saja melainkan dari komisi (fee based income). Dengan bermitra dengan banyak pihak, bank sedang menggali pendapatan agar tidak menggantungkan pada bunga saja. Dampaknya, jarak antara bunga simpanan dan bunga kredit (spread) menjadi lebih tipis, karena fee based income dapat menutupi sebagian biaya operational bank. Dalam jangka panjang, masyarakat akan mendapatkan manfaatnya karena bunga kredit menjadi lebih murah. Bayangkan saja sekarang spread antara bunga simpanan/deposito dengan bunga kredit lebar berkisar 5% - 8%. Ternyata produk yang ditawarkan bank tidak semua dijamin oleh LPS. LPS hanya menjamin simpanan, giro, dan deposito masyarakat bukan produk bank yang lain. Tetapi anda harus jeli ada beberapa kriteria yang ditetapkan LPS tentang simpanan dan deposito yang dijaminnya. Pertama, besaran jumlah simpanan atau deposito tidak melebihi Rp. 2 milyar dalam setiap bank. Anda dapat melakukan portfolio dalam beberapa bank, karena setiap bank membayar premi ke LPS sesuai dengan jumlah simpanan dan deposito nasabah. Jadi kalau bank tersebut tidak membayar premi kepada LPS berarti LPS tidak memproteksi simpanan dan deposito nasabah. Kedua, besaran bunga harus sesuai dengan yang ditetapkan LPS. LPS akan mengumumkan besaran bunga simpanan yang diproteksi dalam periode waktu tertentu bukan selamanya. Trend penurunan bunga penjaminan, memacu bank memberikan bunga extra, cash back, dan voucher belanja agar dapat mempertahankan dana nasabah. Masyarakat harus jeli apakah berbagai senjata pemasaran tersebut menjadikan simpanan atau deposito tetap dalam perlindungan LPS atau tidak. Di samping itu, masyarakat juga harus menanyakan kredibilitas mitra yang bergabung dengan bank tersebut agar tidak mengalami kekecewaan di kemudian hari. Devie., CFP®