Masih Dibayangi Risiko Ketidakpastian Kenaikan Suku Bunga Bank

advertisement

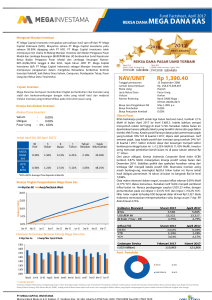

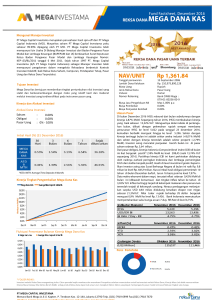

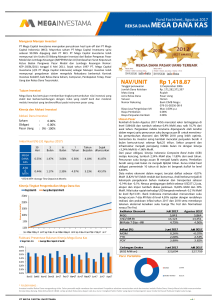

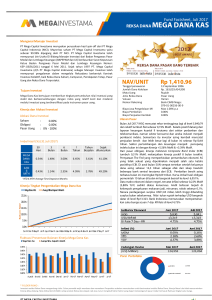

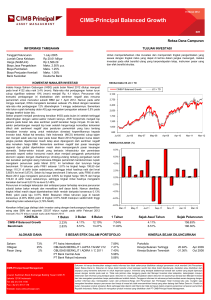

Juni 2016 Masih Dibayangi Risiko Ketidakpastian Kenaikan Suku Bunga Bank Sentral AS dan Menunggu Katalis Penggerak Pasar di Bulan Juni Perkembangan Pasar dan Pandangan Kami Kinerja Pasar saham domestik dan pasar obligasi negatif. IHSG di bulan mei 2016 berkinerja negatif dengan penurunan -0,86% MoM ke level 4796,87 atau tumbuh 4,43% dari awal tahun. Pelemahan bulan ini terutama dipengaruhi oleh pelemahan nilai tukar rupiah terhadap dollar Amerika Serikat sebesar 3,01%MoM merespon dari kemungkinan kenaikan suku bunga Bank Sentral Amerika di Juni 2016. Sektor dengan kinerja tertinggi bulan ini adalah sektor infrastruktur (+2,58% MoM) dan kinerja terendah adalah sektor industri dasar (-7,29% MoM). Investor asing mencatat penjualan bersih di pasar saham sebesar Rp. 538,8 miliar. Kinerja pasar obligasi tercatat negatif, pertama kalinya setelah 4 bulan berturut-turut positif. Indonesia Composite Bond Index (ICBI) di bulan Mei 2016 turun -0,24% MoM dan Indeks Infovesta Fixed Income Fund turun -0,26% MoM. Sentimen kenaikan suku bunga Bank Sentral Amerika Serikat dan ekspektasi kenaikan peringkat hutang Indonesia yang tidak terjadi (tetap di BB+) oleh lembaga S&P menjadi faktor pemberat. Data indikator makro ekonomi domestik positif. Inflasi sebesar 0,24% MoM atau 3,33% YoY di bulan Mei 2016 adalah yang terendah sejak Desember 2009. Kelompok makanan jadi, minuman dan rokok berkontribusi terbesar (+0,58% MoM) terhadap inflasi, menjelaskan tren kenaikan harga makanan menjelang bulan puasa. Neraca perdagangan di bulan April 2016 melanjutkan surplus dari awal tahun sebesar USD 667 juta .yang dipicu surplus sektor non migas. Ekspor tercatat melemah -12,6% YoY dan impor melemah -14,6% YoY. Bank Indonesia memutuskan mempertahankankan BI rate di level 6,75% dengan pandangan inflasi yang terkendali, defisit transaksi berjalan yang membaik dan nilai tukar yang relatif stabil. Maju mundurnya risiko kenaikan suku bunga Bank Sentral AS. Setelah pernyataan salah satu gubernur The fed di pertengahan Mei 2016, rupiah mulai kehilangan ototnya dan berakhir melemah 3,01% MoM di akhir Mei 2016. Indeks melemah mengikuti pergerakan rupiah. Namun terjadi pembalikan penguatan rupiah di awal Juni 2016 didukung oleh data US nonfarm payroll bulan Mei yang berada dibawah ekspektasi, yaitu penciptaan 38.000 pekerjaan (vs 160.000 konsensus) yang memberikan keyakinan tidak akan terjadinya kenaikan suku bunga Bank Sentral AS bulan Juni ini (bloomberg survey telah turun hingga 2%). Level terendah sejak Oktober 2010. Namun berdasarkan analisa yang kami rangkum di Bloomberg penurunan ini bersifat sementara, karena dipengaruhi oleh demonstrasi pekerja di AS. Data unemployment rate tumbuh kuat dan memberikan surpise, di level 4,7% YoY (vs 4,9% konsensus), terendah sejak Desember 2007. Janet Yellen dalam pidatonya tanggal 6 Juni 2016 menyampaikan sinyal dovish kenaikan suku bunga di bulan Juni ini dan ketidakpastian ekonomi global yang masih tinggi. Kami memperkirakan masih terbuka kemungkinan kenaikan di bulan Juli masih dan kemungkinan terbesar adalah di bulan September. Pemeringkat Standard & Poor’s memutuskan untuk tetap menjaga peringkat utang Indonesia pada BB+, berlawanan terhadap ekspektasi bahwa S&P akan meningkatkan peringkat Indonesia ke layak investasi (investment grade). Alasan utama yang kami rangkum adalah ketidakpastian terkait risiko fiskal (pencapaian target pajak dan uu pengampunan pajak) dan penghapusan subsidi minyak yang belum teruji pada kondisi harga minyak yang tinggi. Kami PT Mega Capital Investama | Investment Notes 1 Juni 2016 memperkirakan dampaknya di pasar modal akan bersifat sementara. Pandangan kami terhadap pasar domestik adalah sebagai berikut : Maju mundurnya sentimen kenaikan suku bunga Bank Sentral AS, katalis pasar yang belum terpenuhi, kekhawatiran terhadap jauhnya pencapaian target pajak memberikan pandangan kami pasar saham akan cenderung bergerak sideways. Untuk saat ini pandangan jangka pendek kami (1-3 bulan) terhadap pasar saham adalah netral. Kami akan memberikan target Buy jika data mikro penjualan retail (semen, property, kendaraan) telah bertumbuh kuat dan diloloskannya undang-undang pengampunan pajak. Ekspektasi ekonomi saat ini dipengaruhi oleh suku bunga pinjaman yang lebih rendah, stimulus pemerintah dan anggaran infrastruktur yang lebih baik. Jika harapan yang tinggi ini tidak tercapai maka dapat menjadi katalis yang menggerek bursa kebawah. Kami menilai pasar mengapresiasi transparansi dan kebijakan dari pemerintahan Jokowi saat ini, yaitu dari penerapan revisi daftar negatif investasi dan beberapa stimulus lainnya yang pro pasar. Fokus pemerintah dalam menggenjot investasi memang belum dapat langsung memberikan dampak positifnya karena memang berefek pada jangka panjang. Stabilitas politik juga semakin baik, yang tercermin dari masuknya partai golkar ke dalam pendukung pemerintah. Stabilitas politik yang semakin baik ini akhirnya akan memberikan keleluasaaan pemerintah dalam menjalankan programnya, termasuk dalam meloloskan UU Pengampunan Pajak. Hal diatas merupakan tambahan keyakinan pada kami untuk tetap mempertahankan target 2016FY di level 5.250 yang mencerminkan ratio forward PE sebesar 14,9. Perkembangan Reksa Dana dan Strategi Kami Periode Mega Capital Growth 30 Hari 3 Bulan 1Thn Thn berjalan -0.54% 1.89% -1.77% 9.51% IHSG Mega Dana Balance Yield SUN 10 tahun + IHSG Mega Dana Kas Bunga Deposito 6 Bulan -0.86% 0.54% -8.04% 4.44% 0.28% 1.94% -2.57% 11.07% -1.30% 2.54% -2.79% 4.21% 0.56% 1.63% 7.27% 2.79% 0.44% 1.39% 5.67% 2.32% * Kinerja Reksa Dana Mega Capital Investama vs Indeks Acuannya Kinerja 3 reksa dana unggulan kami diatas berhasil mengungguli kinerja indeks acuannya masing-masing untuk tahun berjalan 2016. Penerapan strategi top-down merupakan senjata kami dalam mengurangi volatilitas imbal hasil ketika market sedang turun. Konstruksi portofolio kami bulan ini mempertimbangkan tema utama berikut : Inflasi yang tekendali, keyakinan konsumen dan penjualan retail yang masih dalam tren positif serta pertumbuhan konsumsi di PDB yang masih tinggi memberikan sentimen positif pada konsumsi masyarakat. Sektor dengan mass market segment menjadi target kami. Pilihan saham juga difokuskan pada saham konsumer dengan relatif PE yang murah dibanding peersnya (sekitar dibawah 25 x) Sektor yang diuntungkan dari kondisi bunga hutang rendah. Emiten dengan komposisi hutang yang tinggi pada permodalannya dan dengan kemampuan membayar yang baik menjadi indikator pemilihan saham. Emiten dengan hutang dollar yang besar juga kami hindari untuk menghindari volatilitas nilai tukar. Kemungkinan insentif fiskal terutama wacana pelonggaran Loan to Value (LTV) untuk property ke 80% dan memungkinkan pembelian property kedua yang pra-konstruksi. Perusahaan properti akan sangat terbantu PT Mega Capital Investama | Investment Notes 2 Juni 2016 dalam hal modal kerjanya. Emiten property dengan komposisi pembayaran yang besar dengan KPR menjadi pilihan kami. Tema pengampunan pajak. Hal ini akan berdampak positif terhadap perekonomian keseluruhan. Positif untuk funding bank (terutama 3 bank pemerintah yang ditunjuk untuk repatriasi asset : Mandiri, BRI, BNI). Positif juga untuk property dimana tahun kedua repratiasi asset diperbolehkan untuk penempatan di sector porperti. Kami menyusun strategi investasi berdasarkan metodologi bottom-up serta diperkuat manajemen resiko top-down. Beberapa sektor saham pilihan kami adalah sebagai berikut : Sektor keuangan – netral. Kenaikan pertumbuhan kredit perbankan 2016 diperkirakan tidak sekuat perkiraan, BI merivisi kebawah menjadi 10%-14% yoY untuk 2016. Hal ini tercermin dari pertumbuhan kredit perbankan yang tumbuh 8,7% YoY di Maret 2016. Kualitas kredit perbankan menjadi perhatian dengan semakin besarnya provisi yang dibuat bank. Kami memilih Saham perbankan dengan kriteria ; 1) likuiditas dan kualitas kredit yang membaik, 2) NIM yang mendekati target BI, 3) Komposisi CASA yang besar. Sektor Infrastruktur sub Telekomunikasi – overweight. Pertumbuhan data yang kuat dan kompetisi yang lebih rasional diantara pemain telekomunikasi menjadi katalis. Sektor Property Sub Konstruksi - overweight. Perbaikan peraturan (pembebasan lahan diatur lebih cepat) dan lelang proyek yang lebih awal member keyakinan realisasi infrastruktur yang lebih baik tahun ini. Budget untuk infrastruktur yang tetap besar di 2016 Rp 302,3 triliun (8% YoY) Sektor Konsumer staple & retail – overweight. Permintaan konsumsi akan lebih baik di tahun 2016 didukung oleh kenaikan Indeks Ekspektasi Konsumen, pertumbuhan PDB yang lebih baik, pertumbuhan retailer SSSG (same sales store growth) yang semakin baik. Rebalancing portfolio dapat kami lakukan jika faktor risiko membesar, terutama jika ekpektasi terhadap undangundang pengampunan pajak di bulan Juni ini dan pelonggaran pinjaman KPR tidak terpenuhi. Pertemuan The Fed di bulan Juli dan pertumbuhan kredit perbankan dan kualitas kreditnya tetap menjadi perhatian kami. Selain itu data mikro ekonomi seperti penjualan mobil dan motor, penjualan semen, penjualan retail akan menjadi pertimbangan dalam rebalancing portofolio. Asset alokasi Reksa Dana Saham Campuran Pendapatan Tetap Pasar Uang Bobot UW-N-OW Penjelasan Saham : OW Obligasi : Psr Uang : UW Alokasi saham dalam porsi besar. Penempatan saham menggunakan strategi mimic market cap indeks dan strategi yang disampaikan diatas. Strategi trading tetap dilakukan dalam market yang kami perkirakan bergerak sideway. Saham : OW Obligasi : N Psr Uang : N Saham : Obligasi : OW Psr Uang : N Saham : Obligasi : Psr Uang: OW Porsi Saham masih tetap besar dengan mengacu tema investasi diatas. Penempatan obligasi dalam porsi netral. Aliran ke obligasi dalam porsi overweight dengan acuan durasi jangka menengah dan panjang. Penempatan aset difokuskan pada bank yang memberikan return optimal dan dengan tingkat kesehatan Bank yang baik. Overweight (OW) : bobot asset pada reksadana menuju level maksimal yang diperbolehkan Neutral (N) : bobot asset pada reksa dana di level netral yang diperbolehkan Underweight (UW) : bobot asset pada reksa dana menuju level minimal yang diperbolehkan Disclaimer : Informasi ini ditujukan sebagai tambahan informasi yang mungkin bermanfaat bagi nasabah. Informasi ini diperoleh dari berbagai sumber dan kami berusaha menyajikan data tersebut dengan prinsip kehati-hatian, namun kami tidak dalam kapasitas untuk menjamin validitas, kebenaran, ketepatan penggunaan informasi tersebut sebagai bagian pengambilan keputusan investasi oleh nasabah. Investasi memiliki risiko, dengan demikian nasabah harus melakukan analisa terhadap setiap informasi terkait dengan suatu produk investasi, dan setiap keputusan investasi yang diambil merupakan keputusan individu. Material ini bukan dimaksudkan untuk menawarkan dan/atau menyarankan suatu produk investasi dan didistribusikan secara terbatas hanya kepada pihak-pihak yang memiliki hubungan dengan produk investasi yang diterbitkan oleh PT Mega Capital Investama. 3