DPLK Tugu Mandiri - Siperdana Online

advertisement

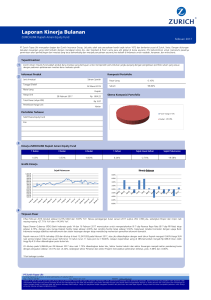

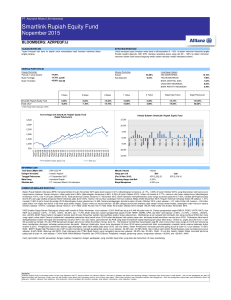

DPLK Tugu Mandiri Dana Pasar Uang – Januari 2012 Fund Objective Memberikan potensi keuntungan yang optimal dengan tingkat likuiditas yang tinggi Launch Date 01-Nov-2011 Fund Size (bio) IDR 30.769 Price (NAV/ Unit) IDR 1,151.28 Portfolio Review : Target alokasi aset sebesar 75% pada instrumen obligasi pemerintah dan obligasi korporasi yang memiliki peringkat layak investasi pada tenor 612 bulan. Saat ini, minimal rating obligasi korporasi pada A. 1.20% Outlook : 0.80% Dalam kurun waktu 3 bulan mendatang, kami perkirakan IHSG masih berpotensi menguat dan yield SUN berpotensi kembali turun dalam range terbatas. Penurunan BI Rate sebesar 25 Bps menjadi 5.75% dan belum meredanya krisis utang Eropa akan mendorong investor kembali mengakumulasikan pembelian di obligasi maupun saham. Benchmark 0.40% 0.00% 31-Oct-11 23-Nov-11 Fund : Benchmark : 1 month 0.73% 0.56% 3 months 6 months 1 year 2.25% n/a n/a 1.43% n/a n/a 08-Jan-12 31-Jan-12 3 years n/a n/a YTD 0.73% 0.56% Since Inc. 2.30% 1.47% Portfolio Analysis By Sector (Bond Portfolio) Trade and Service 26.42% Finance 6.57% Consumer Goods 9.65% Top 5 Holdings Hal yang Perlu diperhatikan : Money Market 57.36% Pengelolaan dana bertujuan untuk mendapatkan keuntungan dengan tetap mempertimbangkan faktor perlindungan dana investasi dan tingkat likuiditas yang tinggi. Bonds Dalam pengambilan keputusan investasi, investor seharusnya tidak bergantung sepenuhnya pada dokumen ini. 16-Dec-11 Cumulative Performance % By Asset Class Investor tidak diberikan jaminan dan dapat terekspose pada risiko suku bunga, risiko pergerakan harga obligasi, risiko kredit, risiko perubahan kondisi ekonomi dan politik, dll. Low DPLKTM 2.00% 1.60% Sementara itu, nilai tukar Rupiah atas Dollar AS masih berpotensi menguat dari level 8998 (31 Januari 2012) didorong potensi kembali masuknya investor asing ke Indonesia. Risk Tolerance 2.40% Pengelolaan dana outperform benchmark dalam jangka pendek hingga sejak fund dikelola. Inflasi diprediksi akan mengalami kenaikan hingga level 5.5% di akhir tahun 2012,. Short Term Performance Per 31-Jan-2012 Sedangkan sekitar 25%-nya pada deposito berjangka 1 bulan. Walaupun perlambatan ekonomi global, ekonomi Indonesia diharapkan tetap tumbuh namun pada tingkat yang lebih rendah yakni di level 6.2% (2012) dari 6.5% (2011). Investment Period 42.64% Bonds-Excelcomindo 12.46% Bonds-Danareksa 11.43% Bonds-Bentoel 6.45% Bonds-BTPN 6.38% Bonds-Adira Dinamika 4.38% Untuk informasi lebih lanjut, dapat menghubungi financial advisor Anda atau www.tugumandiri.com DISCLAIMER The information and charts in this document were prepared from data deemed to be accurate, but we do not guarantee its accuracy. Mutual fund does not guarantee returns and assumes investment risks. Past performance of the fund is not a guarantee of its future performance and participation unit prices can go down as well as up and you may loose principal investment. This report is produced for information purposes only, and not to be taken as an offer to sell or a solicitation to buy the fund and is not intended to create any rights or obligations. Investors should read prospectus and information described in this report may not be suitable for all investors and you are advised to seek independent financial advice before making any investment decisions. DPLK PT Asuransi Jiwa Tugu Mandiri Wisma Tugu Raden Saleh, Jl Raden Saleh No 44 Lt 1, 2 dan 5. Jakarta 10330 Telp. (62-21) 3190 6740 / Fax. (62-21) 3190 7158 Economic Resilience : GDP Grew 6.5% yoy in 4Q11 with Manageable Inflation The World Will Never End Money isn’t Disappear, It Only Moves Ekonomi global masih terpusat dengan perkembangan krisis hutang di Eropa. Tekanan roll over hutang yang akan jatuh tempo di zona Eropa masih mewarnai dan diperkirakan akan mencapai puncaknya pada bulan April 2012. Sumber : Ministry of Finance Sejalan dengan angka pertumbuhan GDP yang berkisar 6.4 - 6.5% yoy selama 3 kuartal di tahun 2011, maka senin lalu (6Febr’12) BPS mempublikasikan angka pertumbuhan GDP hingga akhir tahun 2011 sebesar 6.5% yoy. Hal ini menunjukkan ekonomi tetap tumbuh bahkan mencapai angka tertinggi sejak 15 tahun terakhir di tengah gejolak ekonomi global. Konsumsi domestik masih menjadi engine utama pertumbuhan. Konsumsi domestik tetap solid, didukung dengan struktur demografi muda yang produktif mencapai 60% dari total populasi dan peningkatan pendapatan perkapita menjadi USD 3.543 di 2011 (naik +13.8% dari 2010), ditopang dengan tingkat pengangguran yang menurun mencapai 6.6% (level terendah sejak tahun 2000). Greek Bailout Hangs on. Rencana bail out hutang Yunani tahap 2, walaupun sudah menunjukkan banyak progress, namun masih belum menemukan titik temu. Di satu sisi, Yunani harus menutup hutang sebesar Eur 14.5 Miliar (USD 19.1 Miliar) yang jatuh tempo pada Maret 2012. Namun di sisi lain, Troika (gabungan kreditur internasional yang terdiri atas European Commission, ECB dan IMF) terus menekan Pemerintah terkait reformasi tenaga kerja untuk penghematan budget dan peningkatan daya saing, serta meminta adanya jaminan dari pemimpin politik setelah pemilihan umum pada April 2012. Perkembangan positif pada ekonomi Amerika. Hal positif justru datang dari ekonomi USA, yang terus menunjukkan perbaikan. Tingkat unemployment terus menurun hingga mencapai 8.3% (level terendah selama 3 tahun terakhir) dan indeks manufaktur ISM meningkat +1.88% MoM. Hal ini tentunya semakin mengurangi spekulasi bahwa ekonomi USA akan tertekan dengan kondisi Eropa. Bond Market Inflasi Tetap Terjaga. Ditambahkan pula, tingkat inflasi dapat terkendali dengan baik sebesar 3.8% yoy (2011) atau turun dari level 7% yoy (2010), sehingga semakin memperkuat consumer & business confidence. Investasi naik melebihi ekspektasi. Investasi meningkat 11.5% yoy pada 4Q11, level tertinggi sejak 2008. Peningkatan investasi khususnya terkait kebutuhan mesin dan transportasi. Dengan investasi ini tentunya akan mendukung kapasitas produksi (supply side) dan penyediaan lapangan pekerjaan. Distribusi investasi ke Jawa dan non Jawa juga lebih merata menjadi 58.9% vs 41.1%, dibandingkan tahun 2010 sebesar 67.1% vs 32.9%. Net ekspor mengalami pertumbuhan yang melambat, menjadi 1% yoy jauh lebih rendah dari estimasi (17.4% yoy). Ekspor masih tumbuh karena dominasi ekspor Indonesia dalam bentuk komoditi dengan lebih dari 50% nilai ekspor ditujukan ke negara Asia. Namun sejalan dengan melemahnya harga komoditas dan ekonomi global, pertumbuhan ekspor menjadi melambat. Sedangkan impor tumbuh solid seiring momentum investasi dan konsumsi masyarakat. Bank Indonesia kembali menurunkan BI Rate sebesar 25 Bps menjadi 5.75% pada 9 Febr 2012. Langkah ini diambil untuk lebih memberikan dorongan bagi pertumbuhan ekonomi Indonesia ditengah menurunnya kinerja ekonomi global. Outlook : Walaupun perlambatan ekonomi global, ekonomi Indonesia diharapkan tetap tumbuh namun turun ke level 6.2% (2012) dari 6.5% (2011). Pengaruh ekonomi global diperkirakan akan terbatas, ditopang oleh pertumbuhan konsumsi domestik dan investasi, sejalan dengan peningkatan daya beli masyarakat, menurunnya biaya pendanaan, dan percepatan pengembangan infrastruktur. Inflasi diprediksi akan mengalami kenaikan hingga level 5.5% di akhir tahun 2012, seiring dengan rencana kenaikan tarif dasar listrik, potensi kenaikan terkait BBM dan faktor cuaca. Sumber : IBPA.co.id Dampak Kenaikan peringkat utang Indonesia menjadi layak investasi (investment grade) oleh lembaga pemeringkat obligasi Fitch dan Moody’s ditengah ketidakpastian krisis utang Eropa dan penurunan pertumbuhan ekonomi global, mendorong investor asing maupun lokal mengakumulasikan pembelian bersih di pasar saham maupun obligasi. Yield SUN turun rata-rata 96 bps untuk seluruh tenor selama periode November 2011 hingga Januari 2012. Penurunan tertinggi terjadi pada yield SUN tenor pendek (1 – 3 tahun) rata-rata 112.51 bps kemudian tenor menengah (3.1 – 7 tahun) sebesar 98.98 bps dan tenor panjang (7.1 – 30 tahun) sebesar 91.61 bps. Selain itu, angka inflasi Indonesia yang terjaga di level rendah ikut mempengaruhi ekpektasi terhadap inflasi kedepan. Rendahnya angka inflasi merupakan salah satu faktor yang menstimulus turunnya yield SUN untuk seluruh tenor sepanjang 3 bulan terakhir. DPLK PT Asuransi Jiwa Tugu Mandiri Wisma Tugu Raden Saleh, Jl Raden Saleh No 44 Lt 1, 2 dan 5. Jakarta 10330 Telp. (62-21) 3190 6740 / Fax. (62-21) 3190 7158 Walaupun sektor mining menunjukkan peningkatan secara mom namun secara yoy mengalami penurunan -0.6% seiring dengan penurunan harga thermal coal selama 1 tahun terakhir hingga menyentuh level terendah di USD 108.95/ton (pertengahan Des 2011). Hal ini sejalan dengan kondisi ekonomi global. Namun saat ini harga thermal coal sudah mulai meningkat mencapai USD 118.8/ton (31Jan’12). Selama 1 bulan terakhir, Asing menjadi Net Buyer dengan nilai rata-rata harian sebesar Rp 131 Milliar (buy Rp 1.716 M vs sell Rp 1.585 M) IHSG vs Net Foreign Buy / Sell Sumber : IBPA.co.id Dampak turunnya yield obligasi mendorong total return indeks obligasi pemerintah naik hingga 6.33% dari 133.98 (1 November 2011) menjadi 142.46 (31 Januari 2012). Kenaikan total return investasi pada obligasi tersebut menempatkan obligasi sebagai alternatif investasi selain saham. Outlook : Dalam kurun waktu 3 bulan mendatang, kami perkirakan yield SUN berpotensi kembali turun namun dalam level yang terbatas. Penurunan BI Rate sebesar 25 bps dan belum meredanya krisis utang kewasan Eropa akan mendorong investor mengakumulasikan pembelian di obligasi. Sementara itu, nilai tukar Rupiah atas Dollar AS masih berpotensi menguat dari level 8998 (31 Januari 2012) didorong potensi kembali masuknya investor asing ke Indonesia. Equity Market (Per 31 Jan 2012) Jakmine Jakmind Jaktrad JII Jakprop JCI / IHSG Jakbind Jakfin Jakinfr Jakcons Jakagri Sampai dengan 31 Jan 2012, IHSG mencapai level 3.941,7, meningkat +3.1% mom atau +4.0% dari posisi 3 bulan terakhir. Hampir seluruh sektor menunjukkan peningkatan (mom), dengan top performer di sektor pertambangan (7%), aneka industri(6.7%) dan perdagangan (6.7%). Sedangkan sektor Agri merupakan satu-satunya sektor yang mengalami penurunan (-0.4% mom). Investment Strategy & Outlook Untuk strategi investasi ke depan, kami masih akan mempertahankan posisi saham neutral to overweight, hal ini sejalan dengan ekspektasi kondisi ekonomi Indonesia. Adapun sektor-sektor yang menjadi fokus alokasi investasi adalah sektor yang kami perkirakan masih akan mendapatkan keuntungan dari perkembangan ekonomi Indonesia baik terkait konsumsi domestik maupun peningkatan investasi. Salah satu sektor yang tetap kami percaya akan perform well adalah sektor consumer. Peningkatan masyarakat Middle class yang mencapai sekitar 131 juta penduduk (tumbuh sekitar 7 juta orang per tahun) dan kenaikan pendapatan perkapita akan semakin meningkatkan konsumsi masyarakat. Sektor properti diprediksi akan perform well, didukung peningkatan marketing sales regular property market pada tahun 2010 (+64% YoY) dan proyeksi 2011 sebesar +54%. Selain itu, properti terkait industri juga kami percaya masih mendapatkan keuntungan dari peningkatan investasi. Sektor infrastruktur, konstruksi dan terkait material (semen) juga diharapkan masih berpotensi sejalan dengan percepatan pengembangan infrastruktur di Indonesia dan land clearing bill yang telah disetujui DPR. Selain 3 sektor tersebut, kami tetap mencoba mencari alpha dari sektor komoditas yang sebelumnya harga sahamnya telah turun cukup tajam. Pada sektor agriculture, diharapkan terjadi tree stress dan replanting kelapa sawit di Malaysia yang lebih cepat dari perkiraan, sehingga diperkirakan supply akan turun dan berpotensi mendorong harga minyak kelapa sawit. Sedangkan dari sektor pertambangan, diharapkan permintaan batu bara dari Cina dan India tetap stabil seiring dengan pemenuhan kebutuhan untuk power plant. Namun demikian pemilihan saham akan tetap dilakukan secara selektif berdasarkan business model perusahaan, potensi pertumbuhan dan laba, serta corporate governance.