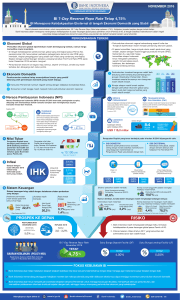

Laporan Nusantara November 2016.

advertisement