morning update selasa, 10 juni 2008

advertisement

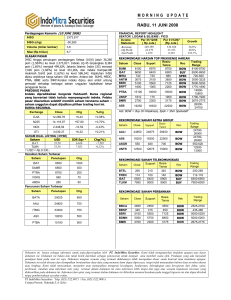

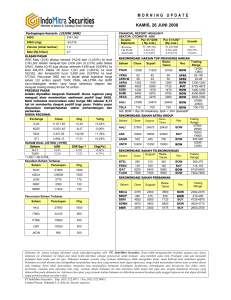

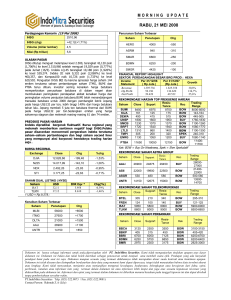

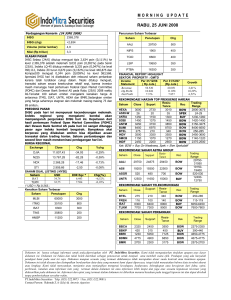

MORNING UPDATE SELASA, 10 JUNI 2008 Perdagangan Kemarin (09 JUNI 2008) IHSG 2410,077 IHSG (chg) +7,841 Volume (miliar lembar) 2,8 Nilai (Rp triliun) 5,0 ULASAN PASAR IHSG pada perdagangan Senin (9/6) ditutup naik 7,840 poin (0,326%) ke level 2.410,077. Saham Bumi Resources (BUMI) adalah pemicu utama kenaikan IHSG hari ini. Indeks LQ-45 naik 2,385 poin (0,47%) ke level 508,018. Jakarta Islamic Index (JII) naik 5,934 poin (1,37%) ke level 438,286, dan Kompas100 menguat 2,587 poin (0,44%) ke level 596,184. Pada perdagangan hari ini terdapat 65 emiten membukukan kenaikan harga saham, sementara harga saham 60 emiten stagnan dan selebihnya 121 emiten harganya turun.Sejumlah saham-saham yang ditutup menguat di top gainers di BEI pada Seni ini di antaranya adalah BUMI, MIRA , PNBN , MEDC dan PTBA. PREDIKSI PASAR Indeks diprediksi bergerak fluktuatif. Bursa regional yang bervariasi tidak terlalu mempengaruhi indeks. Pelaku asar disarankan selektif memilih saham terutama saham pertambangan. BURSA REGIONAL Exchange Close Chg %chg DJIA 12.280,32 +70,51 +0,58% N225 14.291,24 +109,86 +0,77% NDX 2.459,46 -15,10 -0,61% -11,68 -0,43% STI 3.072,34 SAHAM DUAL LISTING ( NYSE) Saham USD ISAT 33,00 33,58 TLKM 1 USD = Rp.9.350,Kenaikan Saham Terbesar Saham Penutupan IDR Eqv * 6.171 7.849 Growth 38,2% 26,1% 86,5% REKOMENDASI HARIAN TOP FREKUENSI HARIAN ResisSaham Close Suport Rec Tance BUMI BOW 8450 6975 8700 MIRA 790 730 880 BOW MEDC 5600 4775 5375 BUY ANTM 3175 3150 3850 BOW PNLFSPEK 86 70 95 W PNLF 191 153 203 SPEK UNSP BOW 1890 1775 2125 BBRI BOW 5350 5500 7125 APEX SPEK 2200 1945 2195 PTBA 15600 10050 15000 BOW Trading Range 7650-8500 660-830 5050-5600 3050-3200 52-90 160-203 1800-1900 5250-5450 2075-2225 1480015600 Ket: BOW = Buy On Weakness, Spek = Shm Spekulatif REKOMENDASI SAHAM ASTRA GROUP ResisSaham Close Support Tance Rec AALI 25600 24875 29450 BOW ASII BOW 19800 19350 22500 ASGR 610 480 700 BUY UNTR 12950 12675 15000 BOW Trading Range 2380025600 1925019800 590-620 1250013000 Chg AALI 25600 1150 TINS 34360 800 BUMI 8450 550 MEDC 5600 350 PTBA 15600 Penurunan Saham Terbesar Chg(%) +11,68% +0,36% FINANCIAL REPORT HIGHLIGHT SEKTOR PLASTIK & KEMASAN : YPAS Income Per 31/12/06 Per 31/12/07 Statement ( Rp Juta ) (Rp Juta ) 241.230 174.551 -Revenue 25.242 20.014 -Op.Profit 13.459 7.215 -Net Profit 350 Saham Penutupan Chg SMDR 5200 200 LPCK 420 180 BBRI 5350 150 BDMN 5150 150 EXCL 2150 125 REKOMENDASI SAHAM TELEKOMUNIKASI Support ResisSaham Close Rec Tance BTEL BUY 270 210 340 FREN ISAT TLKM 115 5650 7900 100 6400 8000 140 6900 9500 Trading Range 255-270 BOW 112-116 BUY 7700-8200 REKOMENDASI SAHAM PERBANKAN Saham BBCA BBKP BBRI BDMN BMRI Close Support ResisTance Rek 2675 465 5350 5150 2775 2550 315 5500 5750 2300 3550 450 7125 6850 3175 BOW BOW BOW BOW BOW Trading Range 2600-2675 435-475 5250-5450 5100-5200 2725-2825 Dokumen ini hanya sebagai informasi untuk anda,dipersiapkan oleh PT. IndoMitra Securities. Kami tidak menganjurkan tindakan apapun atas dasar dokumen ini. Dokumen ini bukan dan tidak boleh diartikan sebagai penawaran untuk menjual atau membeli suatu efek. Pendapat yang ada hanyalah pendapat kami pada saat ini saja. Dokumen maupun sesuatu yang termuat didalamnya tidak merupakan dasar suatu kontrak atau komitmen apapun. Dokumen ini telah disusun dan disimpulkan berdasarkan data-data yang menurut kami dapat dipercaya, tetapi tidak menyatakan bahwa data tersebut akurat atau lengkap. Kami tidak menyatakan, menjamin atau menjanjikan mengenai kecukupan, keakuratan, kelengkapan atau kewajaran dari fakta, opini, perkiraan, ramalan atau informasi lain yang termuat dalam dokumen ini atau informasi lebih lanjut dan juga atas sesuatu keputusan investasi yang didasarkkan pada dokumen ini. Informasi dan opini yang termuat dalam dokumen ini diberikan menurut keadaan pada tanggal laporan ini dan dapat dirubah tanpa pemberitahuan sewaktu-waktu. PT.IndoMitra Securities Telp. (021) 522.9073 / Fax. (021) 522.9081) Contact Person: Rahmah Z.A (Lily) MORNING UPDATE SELASA, 10 JUNI 2008 REKOMENDASI SAHAM TAMBANG Close Support ResisTance Rek ANTM BUMI 3175 8450 3150 6975 3850 8700 BOW BOW PGAS 14200 11500 15100 BOW PTBA 15600 10050 15000 BOW TINS 34350 29550 36000 BOW Saham Trading Range 3050-3200 7650-8500 1380014200 1480015600 3300034350 BERITA EMITEN PT YANAPRIMA HASTAPERSADA TBK (YPAS) PT Yanaprima Hastapersada Tbk (YPAS) berencana membangun pabrik kantung plastik semen di Sidoarjo, Jawa Timur dengan nilai investasi mencapai Rp25 milyar. Ekspansi ke kemasan kantong semen dari plastik sebagai antisipasi turunnya pasokan bahan baku kayu yang mempengaruhi produksi kantong semen dari kertas. Pabrik baru ini nantinya memiliki kapasitas dua kali lipat dari saat ini sebanyak 900 ribu ton per tahun. Perseroan akan menambah jumlah mesih pembuat karung plastik sebanyak dua unit, bungkus beras (extruder) tiga unit. *Rapat Umum Pemegang Saham (RUPS) PT Yanaprima Hastapersada Tbk (YPAS) memutuskan tidak membagi dividen atas laba bersih 2007 sebesar Rp13 milyar. Keputusan ini sesuai dengan yang disampaikan perseroan dalam prospektus saat dilakukan penawaran umm perdana (IPO) dimana dinyatakan bahwa perseroan baru akan membagikan dividen atas laba bersih tahun 2008. PT BAKRIE TELECOM TBK (BTEL) PT Bakrie Telecom Tbk menganggarkan dana belanja modal (capex) sebesar US$600 juta untuk tiga tahun ke depan. Sumber pembiayaan berasal dari dana hasil penerbitan saham baru (rights issue), pembiayaan vendor dan sisanya dari kas perusahaan. Dari total anggaran tersebut sekitar US$232 juta akan dialokasikan sebagai capex tahun 2008 ini. Dana-sana tersebut akan digunakan untuk perluasan jaringan dengan menambah pemancar baru. Diharapkan jumlah pelanggan emiten berkode BTEL tahun ini bakal bertambah menjadi 7 juta dari posisi saat ini 4,9 juta nomor. PT WIJAYA KARYA TBK (WIKA) PT Wijaya Karya Tbk (WIKA) akan merambah ke sektor infrastruktur energi listrik dengan menjajaki pembangunan proyek pembangkit listrik di wilayah Jawa Barat dan Bali. Dalam hal ini emiten plat merah itu tak hanya berniat menjadi konstruktor tapi juga menjadi pemilik dan operator. Rencananya WIKA akan mengoperasikan pembangkit listrik energi panas bumi berkapasitas 400 MW di Jawa Barat dan pembangkit listrik tenaga uap berkapasitas 400 MW di Bali dengan total investasi diperkirakan US$400 juta. Sumber pendanaan berasal dari capex tahun ini Rp300 milyar, dana hasil penawaran umum (IPO) Rp700 milyar dan emisi obligasi senilai Rp200 milyar. bangunan sangat potensial dimana setiap tahun dibangun 5,8 juta unit rumah. PT Catur Sentosa Adiprana Tbk (CSAP) telah menghabiskan Rp93 milyar dari total hasil penawaran saham perdana (IPO) sebesar Rp120 milyar. Dana sebesar itu merupakan bagian dari Rp111,456 milyar dana ekspansi dan telah digunakan untuk mendirikan tujuh gerai Mitra10 . Perseroan telah mendirikan tujuh gerai Mitra10 yang baru di Pamulang, Cinere, Fatmawati, Depok, Medan, Gading Serpong dan Bali. Dengan demikian total gerai yang dimiliki perseroan bertambah menjadi 22 gerai. Penambahan gerai tersebut diharapkan mampu menggenjot perolehan pendapatan sebesar Rp2,6 trilyun tahun ini atau bertambah sekitar Rp500 milyar dari tahun lalu sejumlah Rp2,1 trilyun. Sementara laba bersih tahun 2008 ini dipatok sebesar Rp55 milyar dari Rp33,5 milyar tahun lalu. IPO PT ADARO ENERGY TBK Tak hanya penawaran saham perdana (IPO) PT Adaro Energy Tbk saja yang mengalami kelebihan permintaan (oversubscribed), pelepasan saham PT Indika Energy Tbk juga mengalami hal yang sama hingga 10,7 kali dari total saham yang ditawarkan sebanyak 937.284.000 lembar atau 18 persen dari total saham perseroa dengan harga perdana Rp2.950 per lembar. . Bertindak sebagai penjamin pelaksana IPO adalah Danareksa Sekuritas, Indo Premier Securities, Mandiri Sekuritas. Sementara Citigroup Global Market Limited dan Deutche Market bertindak sebagai agen penjual di luar negeri. PT INDOSAT TBK (ISAT) * PT Bursa Efek Indonesia (BEI) menghentikan sementara (suspensi) perdagangan saham PT Indosat Tbk (ISAT) di seluruh pasar terhitung mulai perdagangan Senin (9/6). Suspensi itu dilakukan sehubungan dengan pemberitaan di media masa mengenai pembelian 40% saham Indosat oleh Qatar Telecom. Suspensi saham Indosat dilakukan hingga pengumuman lebih lanjut.Saat ini BEI tengah meminta konfirmasi lebih lanjut tentang hal tersebut kepada Indosat. BEI meminta pihak-pihak yang berkepntingan terhadap efek perseroan untuk selalu memperhatikan keterbukaan informasi yang disampaikan Perseroan. *Senada dengan Waki Presiden (Wapres) Mohammad Jusuf Kalla, Menteri Negara (Menneg) BUMN Sofyan Djalil menyambut gembira penjualan 40,8 persen saham kepemilikan Singapore Technoligies Telemedia (STT) di PT Indonesia Satellite Corporation Tbk (Indosat) kepada Qatar Telecom (Qtel). Usai bertemu dengan petinggi Group Qtel, Menneg BUMN menyatakan, bahwa pemerintah dalam transaksi jual beli saham antara STT dengan Qtel tidak dalam posisi menerima atau menolak. Bagi pemerintah masuknya Qtel merupakan pintu gerbang bagi masuknya investor asal Timur Tengah. Pemerintah sendiri menurut Sofyan tak berniat membeli lagi saham Indosat dari STT karena pemerintah tak memiliki dana khusus. Jikapun ada dana, maka uangnya akan digunakan untuk mengerjakan proyek infrastruktur yang bisa menyerap tenaga kerja baru. * Keputusan anak usaha Temasek Holdings, Singapore Technologies Telemedia Pte Ltd (STT), melepas seluruh sahamnya di PT Indosat Tbk (ISAT) kepada Qatar Telecom QSC (Qtel), tidak semata karena tersandung oleh kasus praktik monopoli tetapi juga karena ada tawaran yang menguntungkan dari Qtel. Selain itu karena makin tak jelasnya peraturan operator telekomunikasi di Indonesia dengan adanya perang tarif murah.Akibat perang tarif ini, STT menilai bisnis telekomunikasi menjadi makin tak menarik bila dibandingkan beberapa tahun yang lalu.,Operator seluler yang sebelumnya hanya empat kini bertambah menjadi 14 operator. Dengan makin banyaknya operator dan tanpa adanya peraturan yang jelas dari pemerintah, membuat STT ada kemungkinan memilih berekspansi ke PT CATUR SENTOSA ADIPRANA TBK (CSAP) RUPS CSAP memutuskan tak membagikan dividen atas tahun buku 2007. Keuntungan yang diraih perseroan akan digunakan untuk ekspansi berupa penambahan gerai baru. Perseroan fokus pada pengembangan usaha dengan menambah gerai baru. Pasalnya sampai saat ini potensi pasar penjualan material konstruksi Dokumen ini hanya sebagai informasi untuk anda,dipersiapkan oleh PT. IndoMitra Securities. Kami tidak menganjurkan tindakan apapun atas dasar dokumen ini. Dokumen ini bukan dan tidak boleh diartikan sebagai penawaran untuk menjual atau membeli suatu efek. Pendapat yang ada hanyalah pendapat kami pada saat ini saja. Dokumen maupun sesuatu yang termuat didalamnya tidak merupakan dasar suatu kontrak atau komitmen apapun. Dokumen ini telah disusun dan disimpulkan berdasarkan data-data yang menurut kami dapat dipercaya, tetapi tidak menyatakan bahwa data tersebut akurat atau lengkap. Kami tidak menyatakan, menjamin atau menjanjikan mengenai kecukupan, keakuratan, kelengkapan atau kewajaran dari fakta, opini, perkiraan, ramalan atau informasi lain yang termuat dalam dokumen ini atau informasi lebih lanjut dan juga atas sesuatu keputusan investasi yang didasarkkan pada dokumen ini. Informasi dan opini yang termuat dalam dokumen ini diberikan menurut keadaan pada tanggal laporan ini dan dapat dirubah tanpa pemberitahuan sewaktu-waktu. PT.IndoMitra Securities Telp. (021) 522.9073 / Fax. (021) 522.9081) Contact Person: Rahmah Z.A (Lily) MORNING UPDATE SELASA, 10 JUNI 2008 tempat yang lain.Terkait dengan penjualan saham Indosat tidak melihat dampak terhadap pergerakan saham Indosat di pasar bursa. Pasalnya penjualan itu hanya terjadi pada pergantian managemennya saja, sementara kinerja Indosat tetap memliki prospek yang bagus. Dalam jangka pendek mungkin ada dampaknya sedikit, namun itu tidak akan mempengaruhi minat pasar terhadap saham ISAT. menilai pembelian Indosat oleh Qtel, karena adanya minat besar dari investor Timur Tengah (Timteng) terhadap sektor infrastruktur khususnya di bidang telekomunikasi. Pemerintah Indonesia berupa keras untuk dapat menarik sebanyak mungkin investor dari Timteng supaya mereka berinvestasi di Inonesia. Melihat ini tak lepas dari adanya Arab-Asia Financial Forum di Jakarta. Siaran pers Singapore Technologies Telemedia Pte Ltd (STT) mengemukakan, seluruh sahamnya di PT Indosat Tbk (ISAT) dilepas kepada Qatar Telecom QSC (Qtel). Kesepakatan jual beli saham Indosat tersebut dicapai pada Jumat, 6 Juni 2008. Qtel akan mengakuisisi 40,8% saham Indosat yang dimiliki Asia Mobile Holdings Pte Ltd, perusahaan patungan yang dibentuk oleh Qtel dan STT. Qtel membayar 2,4 miliar dolar Singapura (US$1,8 miliar) atau sekitar Rp16,5 triliun untuk seluruh saham Indosat milik Asia Mobile Holdings. STT membeli 41,94% saham Indosat pada Desember 2002 senilai Rp5,6 triliun. PT PANORAMA TRANSPORTASI TBK (WEHA) PT Panorama Transportasi Tbk (WEHA) akan untuk membagikan dividen tahun buku 2007 dengan total nilai Rp822 juta atau 20 persen dari total laba bersih yang mencapai Rp4,11 milyar. Pembagian dividen ini telah disetujui para pemegang saham dalam rapat umum pemegang saham tahunan (RUPST) yang digelar hari ini (09/06). Sementara tahun ini perseroan memproyeksikan meraih pertumbuhan pendapatan sebesar 35 persen dari posisi tahun lalu Rp56,09 milyar menjadi Rp76 milyar dan laba bersih bertambah menjadi Rp7,6 milyar. SAHAM SEKTOR PERKEBUNAN *AALI merupakan saham terbaik di sektor perkebunan. AALI merupakan produsen minyak sawit mentah (crude palm oil/CPO) terbesar di Indonesia. Luas lahan tertanam perusahaan tersebut mencapai 228.000 hektar. Perusahaan ini sangat diuntungkan oleh kenaikan harga CPO yang secara konsisten memberikan margin laba tertinggi.Selama lima tahun terakhir perseroan juga secara konsisten memberikan dividen bagi pemegang sahamnya. " *UNSP Perseroan ini diuntungkan dengan akuisisi yang dilakukan pada saat yang tepat. Pada 2007 UNSP telah melakukan enam akuisisi dengan luas seluruhnya 52.300 hektar perkebunan sawit baru. Akuisisi dilakukan saat harga rata-rata minyak sawit RM2.467 per ton sedangkan harganya saat ini RM3.445 per ton. *GZCO peningkatan kapasitas pabrik GZCO dari 45 ton tanda buah segar (TBS) per jam menjadi 90 ton TBS per jam diharapkan meningkatkan pembelian TBS dari pihak ketiga dari 11.500 ton pada 2008 menjadi 52.000 pada 2009. Penjualan GZCO diperkirakan meningkat 196% menjadi Rp292 miliar pada 2008, sementara laba bersihnya naik 280% menjadi Rp98 miliar. *LSIP merupakan produsen bibit kelapa sawit terbaik yang memungkinkannya menetapkan harga premi. Sekarang ini perseroan menjual bibit seharga US$1,2 per unit atau 36% di atas harga pesaing terdekatnya yang mematok harga US$0,88 per unit. Pada 2007 perseroan ini menghasilkan 19 juta bibit. LSIP berencana untuk memiliki 12.000 hektar perkebunan baru pada 2008 dan total seluas 50.000 hektar dalam 3 tahun kedepan. Dengan demikian penambahan lahan tertanam baru mencapai 50% dari yang dimiliki saat ini 101.000 hektar * SGRO didukung oleh cuaca yang baik serta membaiknya profil perkebunan, produksi FFB di Sumatera dalam periode Januari-April 2008 meningkat 112% menjadi 363.000 ton dari 171.000 ton pada periode yang sama tahun sebelumnya, sementara produksi CPO meningkat 115% dari 44.000 ton menjadi 95.000 ton per April 2008.Pada kuartal pertama 2008 perseroan membukukan laba bersih Rp189 miliar, atau 88% dari laba bersih 2007 sebesar Rp215 miliar, dan 32% dari proyeksi laba bersih 2008 kami sebesar Rp592 miliar. Melihat tingginya peningkatan produksi dan harga CPO saat ini, risiko yang akan dihadapi perseroan lebih ke faktor cuaca dan upaya untuk meningkatkan profil. SEKTOR FIXED INCOME PT BANK MUAMALAT TBK Fitch Ratings menetapkan peringkat nasional jangka panjang "A (idn)" untuk PT Bank Syariah Muamalat Indonesia Tbk (Muamalat) dengan prospek stabil. Pada saat bersamaan lembaga tersebut juga menetapkan peringkat ekspektasi "A minus (idn)" untuk obligasi subordinasi mudarabah berjangka 10 tahun yang akan diterbitkan Muamalat senilai Rp400 milyar. Rating ini merefleksikan posisinya sebagai bank terbesar kedua di industri perbankan syariah di Indonesia yang meskipun masih kecil tetapi berkembang dengan cepat, profitabilitas baik dan kualitas pembiayaan membaik. PT CILIANDRA PERKASA Rating kredit mata uang lokal dan valas PT Ciliandra Perkasa naik menjadi "BB-" dari sebelumnya "B+". Sementara peringkat nasional jangka panjang ke posisi "A+" dari "A" dan rating obligasi senior senilai US$155 juta yang diterbitkan oleh Ciliandra Perkasa Finance Company Pte Ltd meningkat dari "B+" menjadi "BB-".Fitch Rating dalam keterangannya mengungkapkan, kenaikan peringkat Ciliandra Perkasa ini merefleksikan membaiknya profil keuangan dan kegiatan usaha serta ekspektasi bahwa perusahaan akan terus meningkatkan kredit matriknya. Hanya saja peringkat ini dibatasi oleh posisinya sebagai salah satu produser komoditas yang tidak memiliki kemampuan untuk menentukan harga atas produknya dan keterbatasan pada sisi operasional hilirnya. SEKTOR MAKRO SEKTOR OTOMOTIF Penjualan sepeda motor nasional periode Mei 2008 mencapai 541.700 unit dimana merek Honda menguasai 250.800 unit atau 46,3 persen pangsa pasar, Yamaha 217.700 unit atau 40,1 persen pangsa pasar, Suzuki 66.200 unit dan sisanya dari merek lain. Dengan demikian penjualan selama Januari sampai Mei 2008 mencapai 2,509 juta atau naik 43,7 persen dari posisi 1,746 juta unit pada periode yang sama tahun 2007 HARGA MINYAK DUNIA Harga minyak pada perdagangan akhir pekan lalu (06/06) di New York Mercantile Exchange (Nymex) melonjak mendekati US$11 per barrel hanya dalam satu hari transaksi. Kenaikan harga minyak ini menambah kesuraman ekonomi setelah pemerintah AS pada hari yang sama mengumumkan bertambahnya jumlah pencari kerja. Kalangan analis, terutama dari Morgan Stanley optimis harga miyak bakal mencapai US$150 per barrel pada hari kemerdekaan AS, Juli mendatang. Pasokan tampaknya sangat ketat ditengah kuatnya permintaan Asia. Minyak jenis light sweet untuk pengiriman Juli ditutup pada posisi US$138.54 atau naik US$10.75 per barrel dan sebelumnya sempat berada di posisi US$139.12 per barrel. Sementara Brent laut utara mendaki SU$10.15 menjadi US$137.69 per barrel di ICE Futures exchange. Dokumen ini hanya sebagai informasi untuk anda,dipersiapkan oleh PT. IndoMitra Securities. Kami tidak menganjurkan tindakan apapun atas dasar dokumen ini. Dokumen ini bukan dan tidak boleh diartikan sebagai penawaran untuk menjual atau membeli suatu efek. Pendapat yang ada hanyalah pendapat kami pada saat ini saja. Dokumen maupun sesuatu yang termuat didalamnya tidak merupakan dasar suatu kontrak atau komitmen apapun. Dokumen ini telah disusun dan disimpulkan berdasarkan data-data yang menurut kami dapat dipercaya, tetapi tidak menyatakan bahwa data tersebut akurat atau lengkap. Kami tidak menyatakan, menjamin atau menjanjikan mengenai kecukupan, keakuratan, kelengkapan atau kewajaran dari fakta, opini, perkiraan, ramalan atau informasi lain yang termuat dalam dokumen ini atau informasi lebih lanjut dan juga atas sesuatu keputusan investasi yang didasarkkan pada dokumen ini. Informasi dan opini yang termuat dalam dokumen ini diberikan menurut keadaan pada tanggal laporan ini dan dapat dirubah tanpa pemberitahuan sewaktu-waktu. PT.IndoMitra Securities Telp. (021) 522.9073 / Fax. (021) 522.9081) Contact Person: Rahmah Z.A (Lily) MORNING UPDATE SELASA, 10 JUNI 2008 * Harga kontrak berjangka Light Sweet (West Texas Intermediate) untuk penyerahan Juli 2008 tercatat US$137,73 per barel pada Senin (9/6) pukul 00:58 waktu New York atau pukul 12:58 WIB. Itu berarti lebih rendah US$0,81 per barel dari harga penutupan Jumat (6/6) sebesar US$138,54 per barel.Pada Jumat (6/6) Light Sweet Juli 2008 meningkat US$10,75 menjadi US$138,54 per barel. Ini merupakan harga tertinggi baru minyak mentah dunia di Nymex (New York Mercantile Exchange). Selain rekor tertinggi harga penutupan terbaru, minggu lalu Nymex juga mencatat kenaikan harga tertinggi, yaitu US$10,75 per barel, dalam satu hari perdagangan.Kontrak Light Sweet Juli 2008 dibuka pada US$130,75 per barel yang sekaligus merupakan harga terendah pada perdagangan akhir pekan lalu. Harga teryinggi kontrak tersebut mencapai US$138,75 per barel dengan volume transaksi 333.372 kontrak.Adapun Light Sweet untuk penyerahan Agustus 2008 diperdagangkan pada kisaran US$131,92138,70 per barel yang sekaligus merupakan harga penutupan pada hari itu, itu berarti naik US$10,52 per barel dari hari sebelumnya US$128,18 per barel. Volume transaksinya mencapai 126.201 kontrak. Dokumen ini hanya sebagai informasi untuk anda,dipersiapkan oleh PT. IndoMitra Securities. Kami tidak menganjurkan tindakan apapun atas dasar dokumen ini. Dokumen ini bukan dan tidak boleh diartikan sebagai penawaran untuk menjual atau membeli suatu efek. Pendapat yang ada hanyalah pendapat kami pada saat ini saja. Dokumen maupun sesuatu yang termuat didalamnya tidak merupakan dasar suatu kontrak atau komitmen apapun. Dokumen ini telah disusun dan disimpulkan berdasarkan data-data yang menurut kami dapat dipercaya, tetapi tidak menyatakan bahwa data tersebut akurat atau lengkap. Kami tidak menyatakan, menjamin atau menjanjikan mengenai kecukupan, keakuratan, kelengkapan atau kewajaran dari fakta, opini, perkiraan, ramalan atau informasi lain yang termuat dalam dokumen ini atau informasi lebih lanjut dan juga atas sesuatu keputusan investasi yang didasarkkan pada dokumen ini. Informasi dan opini yang termuat dalam dokumen ini diberikan menurut keadaan pada tanggal laporan ini dan dapat dirubah tanpa pemberitahuan sewaktu-waktu. PT.IndoMitra Securities Telp. (021) 522.9073 / Fax. (021) 522.9081) Contact Person: Rahmah Z.A (Lily)