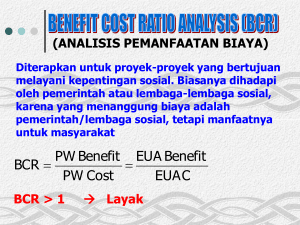

Kelompok 1 1. Andi Nurzalzabila : Bank BNI; 10%; 10 tahun; 4,45 2. Iffah Karimah Natsir : Bank Mandiri; 10% ; 15 tahun; 3,68 3. Risdawati Jalil: Bank Danamon Indonesia; 10%;20 Tahun; 3,08 Link website : https://www.ojk.go.id/id/kanal/perbankan/Pages/Suku-Bunga-Dasar.aspx Kelompok 2 : 1. Trigus : Bank BRI; 10%; 20 Tahun; 5,7 2. Haerinnisa : Bank BNI ; 10% ; 15 Tahun ; 3,4 3. Rhaska : Bank Mandiri ; 10% ; 10 Tahun ; 4,1 website data suku bunga : https://www.ojk.go.id/id/kanal/perbankan/Pages/Suku-Bunga-Dasar.aspx Kelompok 3 1. Muhammad Aslam Nur : Bank Danamon; 10%; 10 tahun; 10,8 2. Rian Adrianto: Bank Permata; 10%;15 tahun;13,43 3. Edward tolla lintin: Bank BNI : 10%;20 tahun ; 15,03 Link website : https://www.danamon.co.id/id/Tentang-Danamon/SBDK https://www.ojk.go.id/id/kanal/perbankan/Pages/Suku-Bunga-Dasar.aspx Kelompok 4 1. Akbar Nugraha Syam : Bank Mandiri; 10%; 21 tahun; 5,4 2. Riswan Asri :Bank BNI;10% ; 16 tahun; 4,88 3. Muh. Alvian : Bank Mega; 11%; 11 tahun; 4,0 Website data suku bunga: https://www.ojk.go.id/id/kanal/perbankan/Pages/Suku-Bunga-Dasar.aspx Kelompok 5 1. Nur Afni : Bank Mandiri; 10% ; 10 tahun; 2,84 2. Irma Damayanti : Bank CIMB NIA GA ; 9% ; 15 tahun; BCR 2,606 3. Wina Yuniarti : Bank BRI ; 10% ; 20 tahun; BCR 2,1702 Website data suku bunga: https://www.ojk.go.id/id/kanal/perbankan/Pages/Suku-Bunga-Dasar.aspx Kelompok 6 1. Paskhryani Sambo B. : Bank BRI; 10% ; 10 tahun; 4,1 2. Eldwiny Putri RL : Bank BCA ; 10% ; 15 tahun; 3,56 3. Kameliawati A: Bank BNI : 10% ; 20 tahun ; 2,99 Website data suku bunga: https://m.bisnis.com/ Kelompok 7 1. Elsa Tenrilawa Nasution : Bank BRI ; 10% ; 20 tahun; 6,6 2. Rahma Yulia Umar : Bank Mandiri ; 10% ; 15 tahun; 2,59 3. Amelia Utari: Bank BNI ; 10% ; 10 tahun ; 2,1 Website data suku bunga: https://www.ojk.go.id/id/kanal/perbankan/Pages/Suku-Bunga-Dasar.aspx Kelompok 8 1. SARTIKA: Bank BRI; 10%; 15 tahun; 5,23 2. HESTY RAHAYU PERTIWI : Bank BNI; 10% ; 10 tahun; 6,32 3. Nurfahira Iskandar: Bank BTPN; 7% ; 20 tahun; 5,3 Link website : https://www.ojk.go.id/id/kanal/perbankan/Pages/Suku-Bunga-Dasar.aspx Coba perhatiannya sejenak Nanti akan diberikan kesempatan untuk memberikan komentar atau pertanyaan Pertama saya akan jelaskan mengenai Benefit Cost Ratio Menurut Giatman (2007) bahwa metode benefit to cost ratio (BCR) adalah salah satu metode yang sering digunakan dalam tahap-tahap evaluasi awal perencanaan investasi atau sebagai analisis tambahan dalam rangka memvalidasi hasil evaluasi yang telah dilakukan dengan metode lainnya. Rumus: BCR = benefit/cost Dimana: Benefit = AB – AC Cost= I ( A/P, i, n ) Persyaratan nilai untuk BCR adalah antara 1,0 s/d 5,0 Akan tetapi nilai yang paling bagus adalah antara 1,0 s/d 1,5 Metode BCR digunakan pada tahap awal perencanaan investasi berjalan penggunaannya untuk mengkoreksi nilai Benefit Cost selama setahun Nilai BCR antara 1,0 s/d 1,5 akan memberikan kestabilan dalam Proses Produksi, Ketersediaan Bahan Baku, dan Gaji Karyawan selama setahun NIlai tersebut menunjukkan bahwa biaya produksi dan investasi yang telah dikeluarkan telah stabil untuk tahun pertama Rumus: BCR = benefit/cost Berdasarkan rumus tersebut menunjukkan bahwa yang menjadi penentu adalah Annual Benefit dan yang memberikan kestabilan adalah Biaya Produksi dan Investasi Biaya Produksi terdiri dari VC dan FC persentasenya adalah 60 : 40 karena VC lebih besar dari FC maka menandakan bahwa perusahaan lebih mengutamakan produksi untuk memperoleh keuntungan oke silahkan berkomentara atau memberikan pertanyaan Pak Bmna dengan Kami yang BCR = 2 Apakah kami ganti pak? Tidak apa2 nilai BCR 2 sudah menunjukkan kestabilan yang penting jangan lebih dari 5 Ok Makasi banyak Pak silahkan ditanyakan penjelasannya atau ada komentar Penjelasan tersebut mengenai BCR akan menjadi bahan ujian dan berhubungan hasil perhitungan BCR pertanyaan nanti di ujian berasal dari penjelasan tersebut C : Tri Gus: misalnya BCR 1.5 kan masuk dalam kategori nilai BCR paling bagus. kenapa bisa itu pak? nah ini pertanyaannya bagus sekali Coba perhatikan Rumusnya: BCR = benefit/cost Tahun pertama adalah tahun yang sangat penuh dengan risiko pak berarti tiap tahun nilai BCR nya akan bertambah pak atau nilai BCR nya sudah ketetapan pak? sebentar dulu diselesaikan dulu pertanyaannya Tri Tadi saya jelaskan yang menjadi faktor koreksi adalah Annual Benefit yang memberikan kestabilan adalah Annual Cost dan Investasi Yang diutamakan dalam berinvestasi adalah kestabilan bukan keuntungan besar khususnya dalam tahun pertama yang sangat berrisiko Nilai BCR antara 1,0 s/d 1,5 menunjukkan kestabilan Nilai alternatif antara 1,5 s/d 5,0 di atas 5,0 berarti keuntungan perusahaan sangat besar namun 5,0 tersebut menunjukkan ketidak stabilan apa yang dimaksud dengan ketidakstabilan? yaitu karyawan harus bekerja keras untuk mencapai keuntungan perusahaan peralatan produksi dan utilitas harus bekerja luar biasa dalam proses produksi kerja harus lembur peralatan bekerja non stop akibatnya apa? Peralatan mengalami depresiasi pada tahun ke 2 dan tahun ke 3 sudah harus beli peralatan baru pembelian bahan baku meningkat berkali kali lipat sehingga bukan kestabilan produksi yang diperoleh malahan investasi tambahan di tahun ke 2 dan ke 3 nah itu maksudnya jadi berinvestasi itu jangan fokus mencari keuntungan besar di tahun pertama tapi yang difokuskan adalah kestabilan produksi dan menghindari penyusutan peralatan yang terlalu besar oke silahkan berkomentar dan bertanya sebelum masuk di teori tentang pembayaran pinjaman terimakasih pak atas penjelasannya Terimakasih Banyak Pak trimkasih penjelasnya pak terimakasih pak yang lainnya bagaimana? baru 4 orang yang mengerti? Mengerti mi pak, terimakasih🙏🏼 dari penjelasan tersebut sudah muncul 2 pertanyaan untuk ujian mid untungnya ada pertanyaannya Tri Mengerti mi pak. Terimakasih silahkan tambah lagi satu pertanyaan agar berkurang 1 pertanyaanku yang bagus ya kayak Tri padahal sebenarnya itu pertanyaan untuk ujian Mid Mengerti pak, terimakasih pak kalau tidak ada pertanyaan berarti untuk BCR ada 2 soal ujian C : Tri Gus: akbar mau bertanya pak @min idi: kalau Akbar jawaban ji dia butuhkan @min idi: diterima apa tidak Bissmillah pak, kan bcr berhubungan dengan pbp juga. Misalnya punyaku pak, bcr 1.2 sedangkan pbp ku itu 7 tahun. Bagaimana mengenai hal itu pak Deh kdg pak baru ki mau bertanya pertanyaan untuk PBP itu belumpi masuk di PBP untuk BCR dulu coba lihat di penjelasan tentang BCR di situ ada 2 kata kunci itulah yang akan jadi pertanyaan di ujian Mid satu soal sdh dikurangi oleh Tri tadinya ada 3 sekarang sisa 2 kalau tidak ada yang temukan 2 kata kuncinya kita masuk ke teori ke 2 yaitu pembayaran pinjaman Pengembalian pinjaman dilakukan berdasarkan metode interest & diminishing principal. Menurut Kuswadi (2007) bahwa biaya pinjaman adalah bunga dan biaya lain yang harus ditanggung oleh suatu perusahaan sehubungan peminjaman dana, yaitu: Biaya keseluruhan = Biaya Investasi + Biaya Produksi Pinjaman dari bank dengan persentase sebesar 100% digunakan sebagai modal untuk investasi awal. Sedangkan modal awal atau modal sendiri perusahaan digunakan untuk biaya produksi dan bukan bagian dari pinjaman bank. Pinjaman dari bank diusahakan untuk investasi awal ada yang tahu apa keuntungan dari alokasi pinjaman dari tersebut digunakan 100% untuk investasi awal? ada yang tahu apa keuntungan dari alokasi pinjaman dari Bank tersebut digunakan 100% untuk investasi awal? silahkan dijawab ini salah satu pertanyaan dari sub pembayaran pinjaman untuk ujian Mid Semester pertanyaan kedua kenapa biaya produksi bukan bagian dari pinjaman bank? dihubungkan dengan BCR 😴 🤔 🐌 bismillah klo mnurut sya pak keuntungannya untuk mengurangi beban perusahaan kdepannya krn untuk d tahun ke 2 itu biaya lebih bnyak d butuhkan untuk penyusutan biaya peralatannya pak. mknya knp perusahaan mengambil pnjaman dari bank sbnyak 100% belum ketemu kata kuncinya penyusutan bukan bagian dari pinjaman oiyee pak mksdnya pak mngurangi beban perusahaan krn akan melakukan penyusutan peralatan di tahun ke2 sebenarnya ada jawabannya di BCR dan cara perhitungannya di pembayaran pinjaman kalau ketemu kata kuncinya maka akan saya benarkan ada juga dalam teorinya tentang pembayaran pinjaman yang lain bagaimana? baru Riswan yang menjawab coba dibantu Kalau menurut kami dari kelompok 3 Pak, karena kalau kita mengalokasikan 100 % pada biaya investasi, maka akan mempercepat pengembalian pinjaman bunga pada bank, karena biaya investasi tdk digunakan pada proses produksi sehingga pinjaman akan bisa diatasi melalui hasil penjualan produksi mantap baru Rian yang dapat bonus 20 % Hasil diskusi kami pak dari klompok 3 berarti dibagi 3 bonusnya Iye Pak oke pertanyaan kedua siapa yang bisa jawab? ketahuan yang memperhatikan Karena biaya produksi akan bertambah setiap tahunnya, bisanya saja harga bahan baku naik maupun upah karyawan sehingga ketika dimasukkan dalam pinjaman bank akan membuat perusahaan kesulitan dalam mengembalikan pinjaman kata kuncinya adalah biaya produksi biaya produksi terdiri dari VC dan FC coba lebih terperinci C : Innisa: Klo menurut saya pak kenapa tdk masuk krn trmsuk dalam biaya operasional kategori biaya variabel dimana dpt berubah2 dan biaya dpat naik ketika perusahaan memproduksi atau menjual lebih banyak 50% Tunggu dulu penjelasannya Aslam Bahan baku bisa menjadi pinjaman termasuk juga gaji karyawan tapi kenapa tidak dimasukkan dalam bagian pinjaman bank? 50% ada jawabannya di Aslam tapi harus lebih terperinci menurut kelompok kami pak karena biaya produksi tidak masuk dalam biaya lain lain pak misalnya biaya gedung dan perawatan mesin serta gaji karyawan ataupun yang tidak digunakan di pabrik produksi. belum kena kata kuncinya krn klo d masukkan dalam pinjaman bank, perusahaan akan sulit pak krn untuk pmblian bahan baku tiap thunnya mningkat sesuai kbtuhan produksi dan upah karyawan tdk menetap krn adnya krja lembur atau krja tmbahan di luar jam krja C : Tri Gus: menurut saya pak, karena biaya produksi merupakan modal awal atau modal sendiri perusahaan, yang dimana biaya ini dapat berubah2 tiap tahunnya entah itu biaya bahan baku, gaji karyawan, dll. sehingga ketika dimasukka dalam biaya investasi awal akan membuat perusahaan kesulitan dalam penembalian pinjaman. belum kena masih mirip2 jawabannya dengan Aslam coba lihat penjelasan saya di BCR dan teori tentang pengembalian pinjaman serta cara perhitungannya pernah juga saya jelaskan kenapa biaya2 tidak mengalami depresiasi dalam perhitungan rugi laba yang menyimak oke selesai waktunya silahkan berikan jawaban saya tunggu s/d pkl 12.00 untuk 3 teori terakhir silahkan dipelajari contoh pertanyaan ujian mid seperti pertanyaan2 sebelumnya cara menjawabnya harus kena dengan kata kunci walaupun itu hanya satu atau dua kata maka akan saya benarkan Saya tambahkan Pak Karna Anual cost (AC) terdiri dari Fixed Cost dan Variabel Cost dan Variabel Cost akan selalu mengalami perubahan belum kena biaya2 tidak mengalami depresiasi itu kata umumnya kata kuncinya apa? Biaya produksi pak ? iya Variabel cost pak biaya produksi tidak mengalami depresiasi oleh karena itu knp perusahaan tidak menjadikannya sebagai bagian dari pinjaman? Karna dalam variabel cost itu ada pembiayaan bahan baku dengan gaji karyawan langsung jadi dia tidak masuk dalam peminjaman bank karna mengalami depresiasi apa kata kuncinya? minimal satu atau dua kata C : Tri Gus: krn tidak berhubungan dengan peminjaman dana Sepertinya logikanya Rian bukan kelompoknya ya? Biaya overhead pak? kalau misalnya biaya produksi masuk dalam pinjaman bank maka perusahan akan mengalami kerugian besar dimana perusahan harus menangung banyak biaya seperti biaya di luar produksi dan biaya produksi. apa kata kuncinya? minimal satu atau dua kata Karena biaya produksi mempengaruhi keuntungan yg didapatkan oleh perusahaan apa kata kuncinya? sudah mengerucut tinggal dibalik saja jadi subyek ada obyek penyusutan pak sisa subyek dan obyeknya apa? Karena perusaahan harus menyimpan biaya dari pemasukan produksi, untuk pemeliharan 🙏🏼😅 C : Tri Gus: karena biaya produksi tdk mengalami penyusutan tidak ada subyeknya karena biaya alat dan biaya bangunan berbeda pak Karena biaya produksi tidak mengalami penyusutan sehingga dapat mempengaruhi keuntungan yang didapatkan perusahaan belum ada subyeknya belum ada subyeknya masih obyek ini apa subyek dan obyeknya atau apa subyek predikat dan obyeknya? Rhaska TKM: Subjek : variabel cost pak Rhaska TKM: Objeknya : bahan baku, gaji karyawan Dalam biaya produksi ada variabel cost dan dalam variabel cost sendiri ada bahan baku dan gaji karyawan langsung Maka tidak masuk dalam peminjaman bank karena keduanya selalu mengalami depresiasi subyek itu pelaku predikat itu apa yang dilakukan obyek itu hasil kegiatan pelaku sisa diatur dlm SPO Subyek perusahaan Predikat variabel cost Obyek keuntungan bagus2 analisanya Rian bisa jadi asdos karena perusahan hanya mengambil pinjaman di bank sebagai modal awal untuk memulai usaha sehingga biaya produksi tdak masuk dalam pinjaman bank Variabel cost mengalami Penyusutan sisa dijadikan SPO +62 852-4289-9773: Perusahaan meminjam uang ke bank sebagai modal awal sementara bank akan meminjamkan modal untuk pembiayaan tetap(fixed cost) untuk biaya depresiasi akan ditanggung oleh perusahaan sensiri dari keuntungan hasil produksi mantap sekali kata kuncinya adalah karena bank sbg subyek tidak akan mau membiayai obyek yang tidak mengalami depresiasi Oh iye Pak depresiasi dapat menjadi sumber keuntungan bagi bank bisa dalam bentuk asuransi atau biaya pemeliharaan atau biaya maintenance yang dapat membebani perusahaan siiip bagus2 logikanya Rian sdh dapat bonus 30% mantap