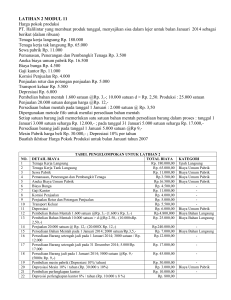

Biaya dan beban proyek

advertisement

Biaya dan beban proyek Tekno Ekonomi bangunan Beta Suryokusumo. 2012 beta.lecture.ub.ac.id [email protected] Pengertian biaya (cost) dan beban proyek (expense) • Biaya didefinisikan sebagai manfaat (benefit) yg dikorbankan dalam rangka memperoleh barang dan jasa. Manfaat diukur dalam rupiah melalui pengurangan aktiva atau pembebanan utang pada saat manfaat (benefit) itu diterima. • Manakala manfaat (benefit) ini diterima, maka biaya menjadi beban Biaya dan beban • Oleh karena itu, –Beban didefiniskan sebagai biaya yang telah memberikan suatu manfaat (benefit) dan sekarang telah berakhir (expired). –Biaya yang belum berakhir batas waktunya, yg telah memberikan manfaat dimasa mendatang dikelompokkan sebagai aktiva • Sedangkan biaya yg telah berakhir akan menjadi beban. Beban di perbandingkan dengan penghasilan (revenue) guna menetapkan pendapatan bersih (net income) atau rugi selama waktu tertentu. • Jika penghasilan lebih besar dari beban maka disebut laba. Begitu juga sebaliknya • Penghasilan (revenue) • Didefinisikan sebagai harga dari suatu produk yang dijual atau jasa yg disewakan. • Dalam keadaan tertentu barang dan jasa mengalami kerugian (pengorbanan) dan nampak akan didalam laporan rugi laba sebagai pengurang penghasilan Biaya proyek • Biaya proyek disebut sebagai investasi awal proyek, modal tetap proyek, modal permanen proyek atau aktiva tetap suatu proyek. • Biaya suatu proyek adalah semua pengeluaran uang bail saat terjadinya transaksi atau yang ter-utang (dibayar dikemudian hari) yg ditujukan untuk memperoleh berbagai barang modal seperti tanah, bangunan, peralatan, perabot, mesin, kendaraan dll yg mempunyai manfaat ekonomis lebih dari satu periode akuntansi atau lebih dari satu tahun • Biaya proyek merupakan capital expenditure (pengeluaran barang modal) yang nantinya dikapitalisir dan kemudian dialokasikan keberbagai periode waktu sebagai beban. Biaya proyek • Jumlah biaya proyek adalah semua pengeluaran yang terjadi atau terutang sampai suatu aktiva tetap tersebut siap untuk digunakan. • Biaya tanah adalah harga tanah itu sendiri ditambah beban, balik nama, ditambah beban notaris, ditambah pajak, ditambah semua pengeluaran sampai tanah tersebut dioperasionalkan • Mengetahui informasi biaya proyek sangat penting sekali yg akan menentukan seberapa besar dana yg diperlukan untuk investasi. • Sebetulnya biaya proyek itu sama dgn aktiva tetap yang diproyeksikan. Karena itu dapat disebut modal awal proyek • Sedangkan untuk mengoperasikan proyek atau mengerjakan proyek diperlukan proyeksi aktiva lancar yg sering kali disebut dengan proyeksi modal kerja proyek. • Modal awal proyek adalah dengan proyeksi aktiva tetap dan aktiva tetap secara berangsur dengan bertambahnya waktu akan semakin berkurang. Sedangkan proses pengurangan ini dikenal dengan nama proses depresiasi • Depresiasi merupakan penurunan harga atau pengurangan harga secara sistematis menurut waktu. Oleh karena itu, proses depresiasi merupakan proses penurunan atau pngurangan nilai aktiva. • Aktiva tetap yg berkurang nantinya akan diperlakukan sebagai beban yg akan diperbandingkan dengan penghasilan yg diterima perusahaan. • Dalam studi kelayakan proyek semua yg masij berupa informasi dimasa mendatang akan tetap dianggap seolah-olah sebagai suatu kenyataan yg sesungguhnya. Metode depresiasi • Metode depresiasi adalah suatu metode yg digunakan untuk mengalokasikan aktiva tetap kepada suatu beban. • Variabel utama yg harus diperhatikan didalam alokasi ini meliputi harga perolehan aktiva tetap (cost of fixed assets), nilai sisa (salvage value) dan estimasi umur manfaat (estimated useful period). • Harga perolehan aktiva tetap adalah: – Segala pengeluaran yg terjadi atau terutang sampai suat suatu aktiva tetap tsb siap untuk digunakan. • Nilai sisa adalah: – Nilai jual aktiva tetap manakala aktiva tetap tidak dapat dipakai lagi atau disebut juga nilai rombeng atau nilai tukar terakhir • Umur kegunaan adalah: – Lama aktiva tetap dapat dimanfaatkan. Umur manfaat mempunyai 2 macama: – Umur manfaat ekonomis. – Dan umur manfaat teknis. • Umur manfaat ekonomis adalah umur aktiva tetap yg dapat dipakai pada tingkat efisiensi yg dapat ditolerir. • Sedangkan umur manfaat teknis adalah umur aktiva tetap dapat digunakan • Umur teknis dapat lebih pendek/panjang atau sama dengan umur ekonomis. • Jika umur teknis mendahului umur ekonomis maka nilai buku yg merupakan harga yg berlum didepresiasikan akan dianggap suatu kerugian dan manakala umur ekonomis lebih lama dari umur teknis maka alokasi hanya sebatas umur ekonomis/ • Untuk membuat depresiasi terdapat metode : • Metode garis lurus. (straigh line method) • Metode jumlah angka tahunan (sum years of digit method) • Metode saldo menurun • Metode saldo menurun ganda • Metode hasil produksi (production unit method) • Metode jam layanan (service hours method) • Metode garis lurus: – dalam metode ini besarnya beban depresiasi akan dihitung sama besar setiap tahunnya. – BD= harga perolehan – Nilai sisa / Estimasi umur manfaat. – BD= beban depresiasi • Metode jumlah angka tahun – Dalam metode ini besarnya beban depresiasi akan semakin menurun setiap tahunnya. Adapun rumus metode jumlah angka tahun adalah sbb – lihat tabel biayadanbeban0001.PDF • Metode saldo menurun – Dalam metode ini besarnya beban depresiasi akan semakin menurun setiap tahunnya. Konversi umur kedalam prosen dapat diperoleh dengan cara membagi angka 100% dengan umur manfaat. – Dalam metode ini nilai sisa dianggap tidak ada sebab jika ada nilai sisa sehinnga akan ada biaya aktiva yg tidak dibebankan sebagai beban dan akibatnya maka laba yg tercantum akan lebih besar dari kenyataan sebelumnya – Lihat tabel. biayadanbeban0001.PDF • Metode saldo menurun ganda – Dalam metode ini besarnya beban depresoaso akan semakin menurun setiap tahunnya. – Nilai sisa dianggap tidak ada sebab jika ada nilai sisa maka nilai buku terakhir jumlahnya tidak akan sama dengan nilai sisa sehingga akan ada biaya aktiva yg tidak dibebankan sebagai beban, dan akibatnya maka laba yg tercantum akan lebih besar dari kenyataan sebenarnya – Lihat tabel biayadanbeban0001.PDF • Metode hasil produksi – Metode ini mempunyai asumsi bahwa aktiva tetap yg diperoleh sangat terkait dengan hasil produksi dari aktiva tetap itu sendiri. Sehingga agar supaya alokasi biaya menjadi beban bersifat rasional (layak) maka jumlah hasil produksi yang akan diserap oleh pemakainan aktiva tetap haruslah dipertimbangkan secara seksama. Umumnya jumlah hasil produksi yg akan diproses bersifat estimasi (taksiran), sehingga tidak menutup kemungkinan dibelakang hari akan terjadi estimasi yg dibuat akan lebih rendah, lebih tinggi atau sama dengan kenyataan sesungguhnya. – Lihat tabel biayadanbeban0001.PDF • Metode jam layanan (service hours method) • Lihat tabel biayadanbeban0001.PDF Beban proyek • Beban proyek adalah semua jenis pengeluaran yg ditujukan untuk memperoleh penghasilan suatu proyek. Penghasilan dan beban suatu proyek bersifat estimasi. • Didalam membuat atau menyusun beban proyek sama halnya dengan menyusun anggaran total sebab dalam anggaran total sudah tertuang aspek penghasilan proyek, beban proyek dan dampak penghasilan dan beban proyek terhadap estimasi neraca proyek. • Dengan diketahuinya estimasi neraca proyek, maka secara otomatis akan diketahui modal permanen proyek dan modal kerja proyek. • Langkah dasar dalam menyusun modal permanen proyek dan modal kerja proyek adalah dimulai dengan membuat anggaran atau budget. Seringkali estimasi diganti dengan kata budget. • Sumber bacaan, studi kelayakan proyek bisnis. Prof Dr. H.M. Moch Ichsan dkk. Unibraw press “bagian VI. Biaya dan beabn proyek”