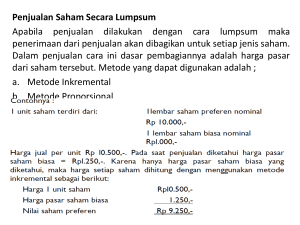

analisis aliran kas

advertisement

ANALISIS ALIRAN KAS BAB 11 PENGANTAR BAB 11 Bab ini khusus membicarakan bentuk laporan keuangan yang ketiga yaitu laporan aliran kas Laporan aliran kas disusun (atau diturunkan) terutama dari neraca perusahaan Tujuan utama dari analisis laporan kas adalah untuk menaksir kemampuan perusahaan menghasilkan kas Analisis aliran kas bisa melengkapi analisis rasio, misal pada situasi perusahaan sedang tumbuh ALIRAN KAS DAN HUBUNGANNYA DENGAN SIKLUS KEHIDUPAN PRODUK Selama tahap perkenalan dan pertumbuhan, aliran kas dari operasi biasanya negatif. Pada tahap pertumbuhan, aliran kas bersih (net) bisa negatif atau positif tergantung tingkat pertumbuhan dan besarnya investasi. Pada tahap kedewasaan, kas (net) biasanya positif. Pada tahap penurunan, kas (net) biasanya negatif. PERHITUNGAN ALIRAN KAS Tambahan kas = ( tambahan hutang + tambahan modal saham ) – tambahan aktiva non-kas Persamaan tersebut menunjukkan, perubahan kas sama dengan perubahan komponen-komponen lain dalam neraca PENYUSUNAN LAPORAN ALIRAN KAS MELALUI NERACA Penyebab-penyebab perubahan kas dikelompokkan ke dalam tiga macam kelompok: (1) Investasi (2) Pendanaan, dan (3) Operasi. Tugas analis adalah mengelompokkan perubahan-perubahan di neraca ke dalam tiga kelompok tersebut PERUBAHAN DALAM NERACA: OPERASI Kenaikan atau Penurunan Piutang Dagang Kenaikan atau Penurunan Persediaan Kenaikan atau Penurunan Aktiva lancar lainnya Akumulasi Depresiasi Hutang Dagang Hutang lancar lainnya Hutang Pajak -Laba bersih PERUBAHAN DALAM NERACA: PENDANAAN Hutang Wesel Bagian hutang lancar dari hutang jangka panjang Hutang jangka panjang Hutang non-lancar lainnya Saham biasa dan Agio Saham Dividen Pembelian saham kembali (treasury stock) PERUBAHAN DALAM NERACA: INVESTASI Investasi pada surat-surat berharga, bangunan, pabrik, dan peralatan Harga perolehan Aset Aset lainnya CONTOH PENYUSUNAN LAPORAN ALIRAN KAS Lihat tabel 11.3 – 11.6 Perhatikan cara menyusun laporan aliran kas berdasarkan perubahan di neraca Bagaimana membaca laporan aliran kas tersebut? Bagaimana kondisi perusahaan tersebut?