saham 2 - WordPress.com

advertisement

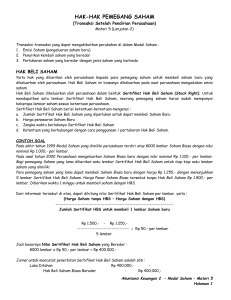

Penjualan Saham Secara Lumpsum Apabila penjualan dilakukan dengan cara lumpsum maka penerimaan dari penjualan akan dibagikan untuk setiap jenis saham. Dalam penjualan cara ini dasar pembagiannya adalah harga pasar dari saham tersebut. Metode yang dapat digunakan adalah ; a. Metode Inkremental b. Metode Proporsional Jurnal : Kas Rpl0.500,Disagio saham preferen 750,Modal saham preferen Rp10.000,Modal saham biasa 1.000,Agio saham biasa 250,- Jurnal: Kas Rp 10.500 Disagio saham prioritas 720 Modal saham biasa Modal Saham prioritas Agio saham biasa Rp 1000 10.000 220 Pertukaran Saham dengan Aktiva Selain Kas Contoh: PT. Risa menerbitkan 10.000 lembar saham nominal Rp 1.000 perlembar dan ditukar dengan sebuah gedung. 1. Jika harga pasam saham tidak diketahui, sedangkan harga pasar gedung Rp 15.000.000 Gedung Rp 15.000.000 Modal Saham Rp 10.000.000 Agio saham 5.000.000 2. Harga pasar saham Rp 14.000.000, harga pasar gedung tidak diketahui Gedung Rp 14.000.000 Modal Saham Rp 10.000.000 Agio saham 4.000.000 3. Jika keduanya tidak ketahui, tapi harga perolehan bangunan Rp 12.500.000 Gedung Rp 12.500.000 Modal saham Rp 10.000.000 Agio saham 2.500.000 Treasury Stock Treasury stock adalah saham perusahaan yang dibeli kembali dari peredaran. Metode Pencatatan Treasury Stock: 1. Metode nilai nominal. Pembelian treasury stock dipandang sebagai penghentian peredaran sebagian saham yang beredar. Dalam cara ini treasury stock yang dibeli dapat dicatat dengan 2 cara yaitu sbb: • debit dalam rekening modal saham atau treasury stock sebesar nilai nominal yang dibeli • Selisih harga beli dengan nominal dicatat dalam rekening agio atau disagio • Laba ditahan tergantung dari harga jualnya dulu dengan harga belinya sekarang (a) Mendebit rekening modal saham. (b) Mendebit rekening treasury stock 2. Metode harga perolehan Pembelian treasury stock dipandang sebagai tambahan terhadap elemen modal yang belum ditentukan penyelesaiannya. Metode pencatatannya disebut. Treasury Stock Diterima Sebagai Sumbangan Pemegang saham bisa menyumbangkan kembali saham kepada perusahaan. Saham yang diterima sebagai sumbangan ini dikelompokkan sebagai treasury stock. Ada 3 metode yang dapat digunakan untuk mencatat penerimaan sumbangan saham ini, yaitu: 15 agus Kas Treasury stock Modal sumbangan Rp 110.000 Rp 100.000 10.000 Saham Konvertibel Merupakan salah satu jenis saham preferent yang dapat dikonversi atau diubah atau ditukar menjadi saham biasa PT. Abadi memilki 100 lembar saham preferen PT. Sinar yang dibeli dengan harga Rp. 120.000/lembar. Pada tanggal 1 Juni 2001 PT. Sinar memberitahukan bahwa saham preferen yang telah dikeluarkan akan ditukar dengan saham biasa, yaitu tiap lembar saham preferen akan ditukar dengan 200 lembar saham biasa. Harga pasar saham biasa pada saat pertukaran adalah Rp. 70.000/lmbr. Jurnal: Investasi dalam saham biasa Rp. 14.000.000 Invsatasi dalam saham preferen Rp. 12.000.000 Laba pertukaran Rp. 2.000.000 Perhitungan : Harga pasar saham biasa = 200 x Rp 70.00 = Rp. 14.000.000 Harga perlhn shm pref. =100 x Rp. 120.000= Rp. 12.000.000 Laba pertukaran =Rp. 2.000.000 Tahun 2011 : Penjualan 1.000 lembar saham nominal @ Rp. 1.000 dengan harga Rp. 900/ lembar. Laba tahun 2011 sebesar Rp. 100.000. Tahun 2012 Pembelian kembali 100 lembar saham seharga Rp.950/lbr. Di tahun 2012 juga terjadi penjualan kembali 100 lbr saham yang dibeli dengan harga jual Rp. 1.100/ lbr. Buat jurnal transaksi diatas dan penyajian modal dalam neraca dalam Metode Nilai nominal ( mendebet rek modal saham dan mendebet rek treasury stock ) ! • Tahun 2011 : Penjualan 1.000 lembar saham nominal @ Rp. 1.000 dengan harga Rp. 900/ lembar. Laba tahun 2011 sebesar Rp. 100.000. Tahun 2012 Pembelian kembali 100 lembar saham seharga Rp.950/lbr. Di tahun 2012 juga terjadi penjualan kembali 100 lbr saham yang dibeli dengan harga jual Rp. 1.100/ lbr. • Buat jurnal transaksi diatas dan penyajian modal dalam neraca dalam Metode Harga Perolehan !