ekuitas: modal disetor - Official Site of CAECILIA WIDI PRATIWI

advertisement

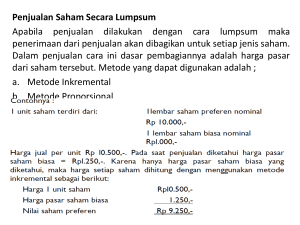

MODAL SAHAM Caecilia Widi Pratiwi MODAL SAHAM Perusahaan Perorangan dan Firma Sulit berkembang krn terbatasnya kemampuan utk mengakumulasikan modal & dana untuk memperluas operasi Perusahaan Perseroan Memisahkan manajemen (agent) dan pemilik perusahaan (principle). Para pemilik dana mempunyai tanda pemilikan yang disebut: SAHAM Beberapa istilah: Saham yang diotorisasi (Authorized) Saham yang beredar (Issued) Outstanding stock Nilai nominal/nilai pari/par value Nilai/harga pasar/Kurs Nilai buku/Book value Hak-hak Pemegang Saham Hak-Hak utama Pemegang Saham, meliputi : 1. Hak Suara (the right to vote) 2. Hak Memperoleh Pembagian Laba (the right to share in distribution of earning) 3. Hak untuk mempertahankan bagian modal yang dimiliki dengan jalan membeli secara proporsional dari setiap tambahan jumlah saham yang ditentukan. 4. Hak atas pembagian harta pada saat likuidasi Jenis-jenis Saham (nilai) Saham dengan Nilai Nominal Yaitu saham yang nilai setiap lembarnya ditetapkan dalam anggaran dasar dan akte pendirian perusahaan. Arti penting nilai nominal saham : a. merupakan jumlah minimum yang harus disetor / dibayar pada saat penjualan untuk pertama kalinya. b. Merupakan jumlah minimum hak para pemegang saham yang harus tetap dipertahankan selama kelangsungan hidup perusahaan. c. Untuk mendapatkan jumlah maksimum kewajiban yang harus dipenuhi para pemegang saham dalam keadaan perusahaan harus dilikuidasi (bangkrut) Saham Tanpa Nilai Nominal Adalah saham yang tidak dinyatakan secara tertulis nilai setiap lembarnya, baik pada sertifikat saham itu sendiri maupun dalam anggaran dasar dan akte pendirian. Untuk kepentingan penjualan pendiri perusahaan menetapkan nilai setiap lembar sahamnya, yang biasa disebut Nilai (Harga) Yang Ditetapkan / Stated Value. (Di Indonesia perusahaan –perusahaan tidak diperkenankan memperdagangkan saham jenis ini di Pasar Modal.) Jenis-jenis Saham (hak yang melekat pada saham ) Jenis saham : 1. Saham Biasa (common stock) 2. Saham Preferen (Preferred Stock)/ saham prioritas. Saham Biasa Hak Pemegang saham Biasa 1. Hak untuk ikut berpartisipasi dalam manajemen perusahaan melalui hak suara dalam Rapat Umum Pemegang Saham (RUPS) 2. Hak untuk mendapatkan pembagian laba dalam bentuk deviden. 3. Hak untuk mendapatkan pembagian kekayaan perusahaan apabila perusahaan dilikuidasi. 4. Hak untuk membeli saham baru secara proporsional dengan hak kepemilikannya, sehingga proporsi kepemilikannya dapat tetap dipertahankan. Saham Preferen Hak-hak istimewa pemegang saham preferen berupa : Hak pembagian laba Hak terlebih dahulu atas harta perusahaan jika perusahaan dilikuidasi. Saham Preferen dapat dibagi atas : 1. Saham preferen berpartisipasi (Participating Preferred Stock) dan tidak berpartisipasi (nonparticipating preferred stock). 2. Saham preferen komulatif (cumulative preferred stock) dan tidak komulatif (noncumulatif preferred stock) 3. Hak-Hak Istimewa lainnya nonparticipating preferred stock Yakni saham preferen yang hanya mempunyai hak dividen sebesar prosentase tertentu, dan tidak berhak atas sisa dividen. Participating Preferred Stock Yakni saham preferen yang mempunyai hak tambahan dividen apabila masih terdapat kelebihan kas setelah hak dividen saham preferen dan saham biasa terpenuhi. noncumulatif preferred stock sama dengan saham biasa, yakni apabila pada tahun yang bersangkutan perusahaan tidak membagikan dividen, maka investor tidak bisa menagih dividen tersebut di tahun berikutnya. cumulative preferred stock yakni apabila pada tahun ybs perusahaan tidak membagikan dividen, maka hak dividen tersebut bisa ditagihkan pada tahun berikutnya, sebelum pembayaran deviden untuk tahun tersebut. Contoh : Asumsikan bahwa Good Time Corporation mempunyai 100.000 lembar saham, 9% merupakan cumulative preferred stock, $10 par. Dividen terakhir dibayarkan pada tahun 2010. Total dividen yang akan dibayarkan pada tahun 2013 sebesar $300.000. Berapakah bagian untuk saham preferen dan saham biasa. Cummulative preferred stock Dividen untuk Dividen untuk Total dividen SP ($) SB ($) ($) Cumulative dividen 2011 90,000 - 90,000 Cumulative dividen 2012 90,000 - 90,000 Dividen 2013 90,000 30,000 120,000 270,000 30,000 300,000 Noncummulative preferred stock Dividen untuk Dividen untuk Total dividen SP ($) SB ($) ($) dividen 2011 - - - dividen 2012 - - - Dividen 2013 90,000 210,000 300,000 total 90,000 210,000 300,000 Participating preferred stock Dividen untuk Dividen untuk Total dividen SP ($) SB ($) ($) dividen 2013 total 90,000 90,000 180,000 60,000 60,000 120,000 150,000 150,000 300,000 Ilustrasi 1 Sebuah perseroan telah mengeluarkan 500 lbr saham preferen dan 2000 lembar saham biasa. Hak istimewa saham preferen yakni mempunyai hak pertama atas dividen sebesar Rp. 2000 per lembar. Berikut disajikan cara pembagian : Tahun pertama Tahun kedua Tahun ketiga : Laba sebesar Rp. 2.000.000 : Laba sebesar Rp. 5.000.000 : Laba sebesar Rp. 10.000.000 Dewan komisaris menetapkan bahwa sebagian laba sebesar 40% akan ditahan di dalam perusahaan. Pertanyaannya : Berapa jumlah laba yg dibagikan setiap tahun? Berapa jumlah dividen yang harus dibayarkan untuk pemegang saham preferen dan saham biasa? Tentukan besarnya dividen untuk setiap saham preferen Tentukan besar dividen untuk setiap saham biasa. Perincian Pembagian Laba Keterangan Laba Bersih Tahun Ke I Tahun TahunKe KeIIII Tahun TahunKe KeIIIIII 2.000.000 2.000.000 5.000.000 5.000.000 10.000.000 10.000.000 Jml yg Ditahan Laba yg Dibagi Div Saham Pref Div Saham Biasa (800.000) 800.000 (2.000.000) 2.000.000 (4.000.000) 4.000.000 1.200.000 1.200.000 3.000.000 3.000.000 6.000.000 6.000.000 (1.000.000) 1.000.000 (1.000.000) 1.000.000 (1.000.000) 1.000.000 200.000 200.000 2.000.000 2.000.000 5.000.000 5.000.000 Div per Saham Saham Preferen 2.000 2.000 2.000 2.000 2.000 2.000 Saham Biasa 100 2500 100 1000 1000 2500 Latihan 1 Sebuah PT telah mengeluarkan 3000 lbr saham preferen dan 5000 saham biasa. Hak istimewa saham preferen yakni mempunyai hak pertama atas dividen sebesar Rp. 2500 per lembar. Berikut disajikan cara pembagian : Tahun pertama Tahun kedua Tahun ketiga : Laba sebesar Rp. 12.000.000 : Laba sebesar Rp. 20.000.000 : Laba sebesar Rp. 15.000.000 Dewan komisaris menetapkan bahwa sebagian laba atau sebesar 32% akan ditahan di dalam perusahaan. Pertanyaannya : a. Berapa jumlah total laba yang dibagikan selama 3 tahun b. Berapa jumlah dividen yang harus dibayarkan untuk pemegang saham preferen pada tahun pertama dan ke tiga. c. Tentukan berapa besarnya dividen per saham biasa untuk tahun pertama dan kedua Latihan 2 At the time of formation, the Olmstead Corporation was authorized to issue 100.000 share of common stock. Olmstead later received cash from the issuing of 25,000 shares at $24,50 per share. Record the entries for the issuances of the common stock under each of following independent assumption. a. Stock has a par value of $22 per share b. Stock has par value of $ 25 per share Latihan 3 The Anderson Company paid dividends at the end of each year as follow 2011, $150,000; 2012, $240,000; 2013, $560,000. Determine the amoount of dividends per share paid on common and preferred stock for each year, assuming independent capital structure as follow: a. 300,000 shares of no-par common, 10.000 shares of $100 par, 9% noncumulative preferred b. 250.000 shares of no-par common, 20.000 shares of $100 par, 9% noncumulative preferred c. 250.000 shares of no-par common, 20.000 shares of $ 100, 9% cumulative preferred d. 250.000 shares of $10 par common, 30.000 shares of $100 par, 9% cumulative preferred SAHAM TREASURY Saham Treasury adalah saham milik perusahaan yang telah diterbitkan, telah dibayar lunas kemudian diperoleh kembali oleh perusahaan tetapi tidak dimaksudkan untuk ditebus. Alasan perusahaan memperoleh kembali saham : a. Menerbitkan kembali saham tersebut untuk bonus atau koompensasi karyawan b. Meningkatkan nilai pasar c. Meningkatkan nilai per lembar saham d. Mencegah pengambilalihan oleh perusahaan lain Pencatatan Saham Treasuri Dicatat dengan menggunakan metode biaya (menggunakan harga perolehan untuk menilai saham treasury). Saham treasury kas xx xx Penjualan Saham Treasury Penjualan di atas biaya perolehan Kas xxx Saham treasury xxx Agio Saham xxx Penjualan di bawah biaya perolehan Kas xxx LYD xxx Saham treasury xxx CONTOH SOAL Berikut ini adalah ikhtisar hak-hak para pemegang saham PT SDR : SB 10.000 lbr, nom. Rp 5.000,- /lbr Rp 50.000.000,Agio Saham Rp 5.000.000,Laba Yang Ditahan Rp 20.000.000,Jumlah Hak-hak Pemegang Saham Rp 75.000.000,Misal : Perusahaan menarik kembali 1000 lembar saham yang sudah beredar dengan harga Rp 5.750,- per lembar, buat jurnal Treasury Stock Rp 5.750.000,Kas Rp 5.750.000,Perhitungan : Treasury Stock dicatat sebesar harga penarikan kembali saham 1000 lembar x Rp 5.750 = Rp 5.750.000,- 1000 lembar Treasury Stock yang dibeli dengan harga Rp 5.750,- per lembar dijual dengan harga Rp 4.800,per lembar Jurnal Kas Laba Ditahan Treasury Stock Rp 4.800.000,Rp 950.000,Rp 5.750.000,- 1000 lembar treasury stock yang dibeli dengan harga Rp 5.750,- per lembar, dijual kembali dengan harga Rp 5.800,- per lembar. Jurnal: Kas Rp 5.800.000,Treasury Stock Rp 5.750.000,Agio Saham Rp 50.000,(penjualan Kembali TS) Metode nilai nominal: Treasury Stock Agio Saham Laba Ditahan Kas Rp 5.000.000,Rp 500.000,Rp 250.000,Rp 5.750.000,- Perhitungan : Treasury Stock = 1000 lembar x Rp 5.000,- = Rp 5.000.000,Agio Saham = 1000 lembar x Rp 500,- = Rp 500.000,Laba Ditahan = 1000 lembar x Rp 250,- = Rp 250.000,- Dijual kembali dengan harga Rp 5.800/lbr Kas Rp 5.800.000,- Treasury Stock Rp 5.000.000,Agio Saham (Penjualan Kembali TS ) Rp 800.000,- Dijual kembali dengan harga Rp 4.800/lbr Kas Disagio Saham Treasury Stock Rp 4.800.000,- Rp 200.000,Rp 5.000.000,- Komponen Modal Saham: Komponen modal saham dapat dilihat dalam pencantuman modal saham di Laporan keuangan. Contoh kasus: PT ‘Park Ji Sung’ pada saat pendirian mengotorisasi pengeluaran saham sebanyak 10.000.000 lembar dengan nilai nominal Rp. 1000 per lembar. Jumlah yang disetujui untuk diedarkan adalah 4.000.000 lembar dan dijual dengan harga Rp. 3000 per lembar. 60% dari jumlah tersebut sudah dibayar oleh pembeli Komponen Modal Saham: MODAL SAHAM Modal saham (nilai nominal Rp. 1000/lbr) diotorisasi untuk diedarkan 10.000.000 lbr Rp. 10.000.000.000 Dikurangi: - Jumlah yg belum disetujui untuk dikeluarkan 6.000.000 lbr (Rp. 6.000.000.000) Rp. 4.000.000.000 - Dijual tetapi belum disetor (Rp.1.600.000.000) Modal saham sudah disetor Rp. 2.400.000.000 Ditambah: Kelebihan pembayaran atas nilai nominal Rp. 8.000.000.000 Modal Saham Rp.10.400.000.000