HAK-HAK PEMEGANG SAHAM

advertisement

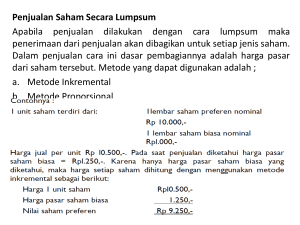

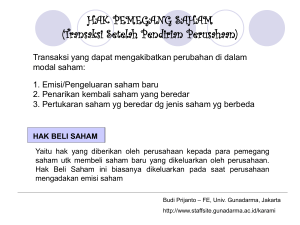

HAK-HAK PEMEGANG SAHAM (Transaksi Setelah Pendirian Perusahaan) Materi 5 (Lanjutan-2) Transaksi-transaksi yang dapat mengakibatkan perubahan di dalam Modal Saham : 1. Emisi Saham (pengeluaran saham baru) 2. Penarikan kembali saham yang beredar 3. Pertukaran saham yang beredar dengan jenis saham yang berbeda HAK BELI SAHAM Yaitu hak yang diberikan oleh perusahaan kepada para pemegang saham untuk membeli saham baru yang dikeluarkan oleh perusahaan. Hak Beli Saham ini biasanya dikeluarkan pada saat perusahaan mengadakan emisi saham. Hak Beli Saham dikeluarkan oleh perusahaan dalam bentuk Sertifikat Hak Beli Saham (Stock Right). Untuk mendapatkan satu lembar Sertifikat Hak Beli Saham, seorang pemegang saham harus sudah mempunyai beberapa lembar saham sesuai ketentuan perusahaan. Sertifikat Hak Beli Saham berisi ketentuan-ketentuan mengenai : a. Jumlah Sertifikat Hak Beli Saham yang diperlukan untuk dapat membeli Saham Baru b. Harga penawaran Saham Baru c. Jangka waktu berlakunya Sertifikat Hak Beli Saham d. Ketentuan yang berhubungan dengan cara penggunaan / pertukaran Hak Beli Saham. CONTOH SOAL Pada akhir tahun 1999 Modal Saham yang dimiliki perusahaan terdiri atas 8000 lembar Saham Biasa dengan nilai nominal Rp 1.000,- per lembar. Pada awal tahun 2000 Perusahaan mengeluarkan Saham Biasa baru dengan nilai nominal Rp 1.100,- per lembar. Bagi pemegang Saham yang lama diberikan satu lembar Sertifikat Hak Beli Saham untuk tiap-tiap satu lembar saham yang dimiliki. Para pemegang saham yang lama dapat membeli Saham Biasa baru dengan harga Rp 1.250,- dengan menunjukkan 5 lembar Sertifikat Hak Beli Saham. Harga Pasar Saham Biasa tersebut tanpa Hak Beli Saham Rp 1.500,- per lembar. Diberikan waktu 1 minggu untuk membeli saham dengan HBS. Dari informasi tersebut di atas, dapat dihitung nilai Sertifikat Hak Beli Saham per lembar, yaitu : (Harga Saham tanpa HBS – Harga Saham dengan HBS) --------------------------------------------------------------------------Jumlah Sertifikat HBS untuk membeli 1 lembar Saham baru Rp 1.500,- - Rp 1.250,--------------------------------- = Rp 50,- per lembar 5 lembar Jadi besarnya Nilai Sertifikat Hak Beli Saham yang Beredar : 8000 lembar x Rp 50,- per lembar = Rp 400.000,Jurnal untuk mencatat penerbitan Sertifikat Hak Beli Saham adalah sbb : Laba Ditahan Rp 400.000,Hak Beli Saham Biasa Beredar Rp 400.000,Akuntansi Keuangan 2 – Modal Saham – Materi 5 Halaman 1 Apabila seluruh Sertifikat Hak Beli Saham digunakan untuk membeli saham, maka perusahaan akan membuat jurnal : Kas Rp 2.000.000,Hak Beli Saham Biasa Beredar Rp 400.000,Modal Saham Biasa Rp 1.760.000,Agio Saham Biasa Rp 640.000,Perhitungan : 8000 lembar Saham Biasa baru yang beredar dengan HBS = ----------------- = 1600 lembar 5 lembar Kas diterima 1600 lembar x Rp 1.250,- = Rp 2.000.000,- Modal Saham Biasa = 1600 lembar x Rp 1.100,- = Rp 1.760.000,- Agio Saham Biasa = 1600 lembar x Rp 400,- = Rp 640.000,- Apabila hanya 5000 lembar Sertifikat Hak Beli Saham yang digunakan, maka perusahaan akan membuat jurnal : Kas Rp 1.250.000,Hak Beli Saham Biasa Beredar Rp 250.000,Modal Saham Biasa Rp 1.100.000,Agio Saham Biasa Rp 400.000,Perhitungan : 5000 lembar Saham Biasa baru yang beredar dengan HBS = ----------------- = 1000 lembar 5 lembar Kas diterima = 1000 lembar x Rp 1.250,- = Rp 1.250.000,- Hak Beli Saham Biasa yang digunakan = 5000 lembar x Rp 50,- = Rp 250.000,- Agio Saham Biasa = 1000 lembar x Rp 400,- = Rp 400.000,- Jurnal untuk menghapus Hak Beli Saham Biasa yang tidak digunakan adalah sbb : Hak Beli Saham Biasa Beredar Rp 150.000,Modal – HBS tidak digunakan Rp 150.000,Perhitungan HBS tidak digunakan = Rp 400.000,- - Rp 250.000,- = Rp 150.000,- TREASURY STOCK Yaitu Saham sendiri yang telah dikeluarkan dan kemudian ditarik kembali dari peredaran untuk tujuan – tujuan tertentu. Beberapa alasan ditariknya kembali saham dari peredaran : 1. Mengurangi pemilikan dari salah satu atau beberapa pemegang saham. 2. Digunakan sebagai alat pelunasan hutang / kewajiban finansial lainnya. 3. Dibagikan sebagai deviden. 4. Untuk menaikkan pendapatan per lembar saham. Akuntansi Keuangan 2 – Modal Saham – Materi 5 Halaman 2 5. Untuk menaikkan harga per lembar saham. 6. Untuk ditukarkan dengan surat berharga atau aktiva lainnya. 7. Untuk dibagikan sebagai bonus atau dijual kembali kepada karyawan perusahaan. AKUNTANSI TERHADAP TREASURY STOCK Terdapat dua alternatif metode pencatatan terhadap treasury stock yang dapat dipakai, yaitu : 1. Berdasar Nilai Nominal (Par Value Method) 2. Berdasar Harga Perolehan / Harga Beli (Cost Method) CONTOH SOAL Berikut ini adalah ikhtisar hak-hak para pemegang saham PT SDR : Saham Biasa 10.000 lembar, nominal Rp 5.000,- per lembar Agio Saham Laba Yang Ditahan Jumlah Hak-hak Pemegang Saham Rp 50.000.000,Rp 5.000.000,Rp 20.000.000,Rp 75.000.000,- Pembelian kembali saham sebagai treasury stock Pembelian kembali saham dengan harga di atas nilai nominal Misal : Perusahaan menarik kembali 1000 lembar saham yang sudah beredar dengan harga Rp 5.750,- per lembar. Metode Nilai Nominal Treasury Stock Rp 5.000.000,Agio Saham Rp 500.000,Laba Ditahan Rp 250.000,Kas - Rp 5.750.000,- Perhitungan : Treasury Stock = 1000 lembar x Rp 5.000,= Rp 5.000.000,- Metode Harga Perolehan Treasury Stock Rp 5.750.000,Kas - Rp 5.750.000,- Perhitungan : Treasury Stock dicatat sebesar harga penarikan kembali saham 1000 lembar x Rp 5.750 = Rp 5.750.000,- Agio Saham = 1000 lembar x Rp 500,= Rp 500.000,Laba Ditahan = 1000 lembar x Rp 250,= Rp 250.000,- Pembelian kembali saham dengan harga di bawah nilai nominal Misal : Perusahaan menarik kembali 1000 lembar saham yang sudah beredar dengan harga Rp 4.750,- per lembar. Metode Nilai Nominal Metode Harga Perolehan Treasury Stock Rp 5.000.000,Agio Saham Rp 500.000,Kas Rp 4.750.000,Modal disetor dari TS Rp 750.000,- Treasury Stock Rp 4.750.000,Kas - Rp 4.750.000,- Akuntansi Keuangan 2 – Modal Saham – Materi 5 Halaman 3 Penjualan Kembali Treasury Stock Penjualan kembali treasury stock dengan harga di atas nilai nominalnya / harga belinya. Misal : 1000 lembar treasury stock yang dibeli dengan harga Rp 5.750,- per lembar, dijual kembali dengan harga Rp 5.800,- per lembar. Metode Nilai Nominal Kas Rp 5.800.000,Treasury Stock Rp 5.000.000,Agio Saham (Penjualan Kembali TS ) Rp 800.000,- Metode Harga Perolehan Kas Rp 5.800.000,Treasury Stock Rp 5.750.000,Agio Saham (penjualan Kembali TS) Rp 50.000,- Penjualan kembali treasury stock dengan harga di bawah nilai nominal / harga belinya. Misal : 1000 lembar Treasury Stock yang dibeli dengan harga Rp 5.750,- per lembar dijual dengan harga Rp 4.800,- per lembar Metode Nilai Nominal Kas Disagio Saham Treasury Stock Rp 4.800.000,Rp 200.000,Rp 5.000.000,- Metode Harga Perolehan Kas Rp 4.800.000,Laba Ditahan Rp 950.000,Treasury Stock - Rp 5.750.000,- CALLABLE STOCK Yaitu saham yang sewaktu-waktu dapat dibatalkan / dilunasi / ditarik kembali dari peredaran secara formal atas kehendak perusahaan sendiri yang sudah ditentukan sebelumnya setelah tanggal tertentu yang ditetapkan. Apabila hal ini terjadi, biasanya kurs pelunasan saham itu telah ditetapkan sebelumnya. Besarnya kurs pelunasan mungkin sama atau lebih besar dari nilai nominalnya, tetapi pada umumnya ditetapkan di atas harga jual semula. Surat saham yang sewaktu-waktu dapat dibatalkan (Callable Stock) seperti ini, tidak boleh diklasifikasikan sebagai Treasury Stock. Pelunasan Callable Stock disertai dengan penghapusan / penutupan saldo rekening-rekening pembukuan yang bersangkutan. Selisih lebih harga pelunasan di atas harga jual semula harus dibebankan kepada Saldo Laba yang Ditahan (sebagai deviden likuidasi). Sedangkan selisih kurang harga pelunasan dari harga jual semula diperlakukan sebagai modal yang disetor (Agio Saham) yang berasal dari pelunasan saham. Apabila saham tersebut adalah Saham Prioritas dengan hak deviden yang kumulatif dan terdapat deviden yang menunggak, maka deviden yang menunggak tersebut harus dibayarkan bersama pada waktu pelunasan saham. CONTOH SOAL PT ‘SDR’ mengeluarkan 1000 lembar saham prioritas dengan nilai nominal Rp 10.000,- per lembar. Saham yang dijual dengan harga Rp 10.200,- per lembarnya tersebut merupakan ‘Callable Preferred Stock’ setelah beredar dalam jangka waktu 5 tahun. Berikut ini adalah posisi permodalan perusahaan tersebut pada akhir tahun ke 5 sejak saham prioritas itu dikeluarkan: Saham Prioritas 10%, sebanyak 1000 lembar @ Rp 10.000,Saham Biasa, sebanyak 5000 lembar @ Rp 5.000,Agio Saham Prioritas Agio Saham Biasa Laba Yang Ditahan JUMLAH Rp Rp 10.000.000,25.000.000,200.000,1.250.000,13.550.000,50.000.000,- Akuntansi Keuangan 2 – Modal Saham – Materi 5 Halaman 4 Pada akhir tahun ke 5 tersebut perusahaan menarik kembali (pembatalan secara formal) 500 lembar saham prioritasnya. Pencatatan transaksi pelunasan saham tersebut berdasar ketentuan yang berlaku adalah sebagai berikut : 1. Apabila kurs pelunasan yang ditetapkan adalah 102% Modal Saham Prioritas (500 lembar x Rp 10.000,-) Agio Saham Prioritas (500 lembar x Rp 200,-) Kas Rp 5.000.000,Rp 100.000,- 2. Apabila kurs pelunasan yang ditetapkan adalah 105% Modal Saham Prioritas (500 lembar x Rp 10.000,-) Agio Saham Prioritas (500 lembar x Rp 200,-) Laba Yang Ditahan Kas Rp 5.000.000,Rp 100.000,Rp 150.000,- Rp 5.100.000,- Rp 5.250.000,- 3. Apabila saham prioritas adalah kumulatif, dan pada saat itu terdapat deviden untuk 2 tahun terakhir yang belum dibayarkan, serta kurs pelunasan saham sesuai dengan yang telah ditetapkan adalah 101% Modal Saham Prioritas (500 lembar x Rp 10.000,-) Rp 5.000.000,Agio Saham Prioritas (500 lembar x Rp 200,-) Rp 100.000,Laba Yang Ditahan (2 x 10% x Rp 5.000.000) Rp 1.000.000,Kas Rp 6.050.000,Agio Saham-Pelunasan Sham Prioritas Rp 50.000,- CONVERTIBLE STOCK Yaitu saham yang dapat ditukar dengan saham yang lain atau obligasi dalam batas waktu dan rasio pertukaran yang telah ditentukan. CONTOH SOAL PT ‘ANDA’ mengeluarkan 1000 lembar saham Prioritas yang dapat ditukar (convertible) dengan Saham Biasa. Pertukaran saham tersebut ditentukan mulai awal tahun 1996. Berikut ini adalah posisi hak-hak para pemegang saham menurut neraca pada akhir tahun buku 1995 : Saham Prioritas 10%, sebanyak 1000 lembar @ Rp 10.000,Saham Biasa, sebanyak 2.500 lembar @ Rp 5.000,Agio Saham Prioritas Agio Saham Biasa Laba Yang Ditahan JUMLAH Rp Rp 10.000.000,12.500.000,500.000,1.250.000,13.250.000,37.500.000,- Pada bulan Januari 1996 pemegang saham prioritas sebanyak 250 lembar menggunakan hak pertukarannya. Pencatatan transaksi tersebut sesuai dengan ketentuan yang berlaku adalah sebagai berikut : 1. Apabila 1 lembar saham prioritas bisa ditukar dengan 1 lembar saham biasa Modal Saham Prioritas (250 lembar x Rp 10.000,-) Rp 2.500.000,Agio Saham Prioritas (250 lembar x Rp 500,-) Rp 125.000,Modal Saham Biasa (250 lembar x Rp 5.000,-) Agio Saham Biasa Rp 1.250.000,Rp 1.375.000,- Akuntansi Keuangan 2 – Modal Saham – Materi 5 Halaman 5 2. Apabila 1 lembar saham Prioritas bisa ditukar dengan 2 lembar Saham Biasa Modal Saham Prioritas (250 lembar x Rp 10.000,-) Rp 2.500.000,Agio Saham Prioritas (250 lembar x Rp 500,-) Rp 125.000,Modal Saham Biasa (500 lembar x Rp 5.000,-) Agio Saham Biasa Rp 2.500.000,Rp 125.000,- 3. Apabila 1 lembar saham Prioritas bisa ditukar dengan 3 lembar Saham Biasa Modal Saham Prioritas (250 lembar x Rp 10.000,-) Rp 2.500.000,Agio Saham Prioritas (250 lembar x Rp 500,-) Rp 125.000,Laba Yang Ditahan Rp 1.125.000,Modal Saham Biasa (750 lembar x Rp 5.000,-) Rp 3.750.000,- STOCK SPLIT Yaitu perubahan nilai unit saham. Ada dua macam stock split, yaitu : Stock Split Ups Yaitu perkecilan nilai unit saham dengan menerbitkan saham baru kepada para pemegang saham dalam jumlah lembar saham sebanyak kelipatan jumlah lembar saham yang lama, dengan jumlah nilai nominal yang sama. Kebijaksanaan ini biasanya ditempuh dengan tujuan : - memperkecil nilai per unit saham - tidak mengubah perbandingan pemilikan saham - menaikkan jumlah saham yang beredar - mencapai distribusi saham ke arah pasaran yang lebih luas Stock Split Down Yaitu perbesaran nilai unit saham dengan menerbitkan saham baru yang nilai nominalnya lebih besar dari nilai nominal saham yang lama (kelipatan dari nilai nominal saham yang lama) Baik Split Ups maupun Split Down keduanya tidak mengubah ‘Modal Statutair’ dan juga tidak mengakibatkan perubahan di dalam elemen-elemen dan komposisi hak-hak para pemegang saham. Oleh sebab itu pencatatannya cukup dalam bentuk catatan memo tentang perubahan jumlah saham yang beredar dan nilai nominal setiap lembarnya. Tetapi apabila dikehendaki, diperkenankan untuk menutup rekening-rekening pembukuan yang bersangkutan dengan saham lama dan membuka rekening-rekening pembukuan untuk saham yang baru. */\*/\*/\*/\*/\*/\*/\*/\ SOAL LATIHAN Berikut ini adalah posisi hak-hak para pemegang saham PT’KITA’ pada akhir tahun buku 2000 : Saham Prioritas A, 10%, 1000 lembar @ Rp 10.000,- (Convertible Stock) Saham Prioritas B, 15%, 500 lembar @ Rp 10.000,- (Callable Stock) Saham Biasa, sebanyak 5000 lembar @ Rp 5.000,Agio Saham Prioritas A Agio Saham Prioritas B Agio Saham Biasa Laba Yang Ditahan JUMLAH Rp Rp 10.000.000,5.000.000,25.000.000,200.000,100.000,1.250.000,13.450.000,55.000.000,- Akuntansi Keuangan 2 – Modal Saham – Materi 5 Halaman 6 Transaksi yang terjadi yang berhubungan dengan modal selama tahun 2000 adalah sebagai berikut : 1. Januari 2000 2. Maret 2000 3. Mei 2000 4. September 2000 5. Oktober 2000 6. Desember 2000 Pemegang Saham Prioritas sebanyak 500 lembar menggunakan hak pertukarannya. Ketentuan yang telah ditetapkan adalah setiap 1 lembar saham prioritas dapat ditukar dengan 3 lembar saham Biasa. Perusahaan menarik kembali Callable Stock-nya sebanyak 400 lembar saham dengan kurs 105%. Diketahui bahwa saham-saham yang ditarik secara resmi tersebut adalah saham Prioritas kumulatif, dan terdapat deviden yang belum dibayarkan yaitu deviden tahun 1998 dan 1999. Perusahaan menarik kembali 1000 lembar saham Biasa-nya sebagai Treasury Stock dengan harga Rp 5.250,- per lembar. Metode pencatatan yang digunakan perusahaan adalah metode nilai nominal. Perusahaan menerbitkan Saham Biasa baru dengan nilai nominal Rp 5.000,- per lembar. Bagi pemegang saham Prioritas dan Saham Biasa yang lama, diberikan sertifikat Hak Beli Saham, dengan ketentuan sbb : - Tiap 5 lembar Saham Biasa lama, berhak mendapatkan 1 lembar Sertifikat Hak Beli Saham. - Tiap 2 lembar Saham Prioritas lama, berhak mendapatkan 1 lembar Sertifikat Hak Beli Saham. Para memegang saham yang lama dapat membeli Saham Biasa baru tersebut dengan harga Rp 5.300,- per lembar dengan menunjukkan 1 lembar Sertifikat HBS. Harga Pasar Saham Biasa baru tersebut jika tanpa menunjukkan Sertifikat HBS sebesar Rp 5.500,- per lembar. Diberikan waktu hingga akhir bulan Oktober untuk membeli saham Biasa baru dengan HBS. Sampai dengan akhir bulan Oktober 2000 diketahui hanya 1000 lembar Sertifikat HBS yang digunakan untuk membeli Saham Biasa baru. Perusahaan menyusun Laporan Keuangan. Berdasarkan informasi dan transaksi di atas, Anda, sebagai Staff Accounting di PT’KITA’ tersebut diminta untuk membuat perhitungan dan jurnal sehubungan dengan transaksi yang menyangkut modal perusahaan, kemudian menyusun posisi permodalan / hak-hak para pemegang saham yang akan dicantumkan dalam neraca perusahaan pada Laporan Keuangan Tahun 2000. ================== 180202 =================== Akuntansi Keuangan 2 – Modal Saham – Materi 5 Halaman 7