Kegunaan Sistem Informasi Akuntansi untuk

advertisement

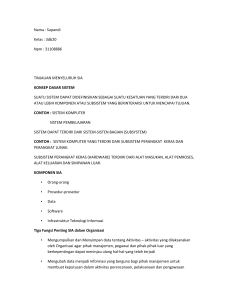

“Kegunaan Sistem Informasi Akuntansi untuk Menunjukan Organisasi yang Efektif” Siamak Nejadhosseini Soundani School of Accounting and Management, Islamic Azad University U.A.E Branch Knowledge Village, Dubai, UAE [email protected] A. Pengantar dan Tujuan Perkembangan menakjubkan dalam bidang teknologi yang dihasilkan dari suatu bidang pengetahuan yang cemerlang dalam menciptakan sistem informasi akuntansi. Sistem Informasi Akuntansi (SIA) adalah sistem yang digunakan untuk mencatat transaksi keuangan dari bisnis atau organisasi dan menggabungkan metodologi, kontrol dan teknik akuntansi dengan teknologi dari industri TI untuk transaksi serta menyediakan data pelaporan internal, data laporan eksternal, laporan keuangan, dan analisis trend kemampuan untuk mempengaruhi kinerja organisasi (Elena Urquia Grande, Raquel Perez Estebanez dan Clara Munoz Colomina, 2010). Istilah Informasi Akuntansi diuraikan atas tiga kata AIS yaitu ; a) akuntansi , terbagi menjadi tiga komponen, yaitu sistem informasi, bahasa bisnis, dan sumber informasi keuangan (Wilkinson, 1993: 6-7), b) informasi adalah hasil atas olah data yang dijadikan dasar dalam membuat keputusan, mengambil tindakan dan memenuhi kewajiban hukum, dan c) sistem entitas yang terintegrasi, di mana kerangka kerja difokuskan pada seperangkat tujuan (Bhatt, 2001; Thomas dan Kleiner, 1995). Pada umumnya suatu organisasi akan menggunakan Sistem Informasi Akuntansi (SIA) untuk mencapai keberhasilan strategis berupa keuntungan organisasi. Dalam menggunakan SIA suatu perusahaan perlu memperhatikan desain AIS yang akan digunakan, dimana strategi dan desain yang berbeda dari SIA akan memperoleh hasil analisi efek yang berbeda pada kinerja organisasi. Oleh karena itu, desain yang tepat dari SIA mendukung strategi bisnis dengan cara meningkatkan kinerja organisasi (Chenhall, 2003). Meningkatnya kinerja organisasi menjadi tolak ukur untuk mengetahui perubahan kesiapan perusahaan lingkungan, dapat dalam menghadapi mengurangi hambatan keuangan dan organisasi dalam mengakses pasar modal. Penelitian sebelumnya yang menunjukan sistem informasi akuntansi tidak meningkatkan kinerja perusahaan di Malaysia, Spanyol, Finalandia, Pakistan dan Iran. Maka tujuan penelitian ini adalah untuk menyelidiki kegunaan dari sistem informasi akuntansi (AIS) untuk mengetahui efektif kinerja organisasi di Uni Emirat Arab (UEA). Unsur-unsur kinerja operasi seperti manajemen kinerja dan kinerja keuangan diperiksa. B. Metodelogi Penelitian Metode penelitian ini dilakukan dengan melibatkan 74 perusahaan per perusahaan yang terdaftar di Dubai Financial Market (DFM). Prosedur Penelitian : 1. Pengumpulan Data Dalam penelitian ini pengumpulan data dilakukan dengan metode kuesioner. Kuesioner berupa lima point Likert-jenis pertanyaan, dengan pilihan sangat setuju sangat tidak setuju. Terdiri dari 2 bagian, bagian pertama berfokus pada demografi dari target. Bagian kedua meliputi pertanyaan utama. Kuesioner terdiri dari 271 pertanyaan kepada akuntan, manajer keuangan dan manajer dari perusahaan sampel. Pertanyaan yang dijadikan analisis data sejumlah 236 kuesioner yang berasal dari 154 kuesioner yang telah diisi dan 82 kuesioner yang telah diisi lengkap. 2. Metode Analisis Data a. Manajemen data yang dikumpulkan dari kuesioner b. Menganalisis data menggunakan software SPSS versi 17,0. C. Hasil Hasil penelitian pada 74 perusahaan yang beroperasi sampai kuartal pertama tahun 2011 sebagai perusahaan yang terdaftar di per Dubai Financial (DFM) di Dubai, UAE. Data yang dikumpulkan dan dapat dianalisis sejumlah 236 kuesioner. Dengan demikian, penelitian ini dilakukan penulis sebagai upaya untuk memberikan klarifikasi tentang hubungan antara desain AIS, strategi organisasi dan kinerja terutama pada kinerja keuangan dan manajemen kinerja. 1. Hubungan SIA dan Kinerja Keuangan Dari hasil analisis data, hipotesis H1 meneliti hubungan antara AIS dan kinerja keuangan. SIA adalah signifikan berhubungan dengan kinerja keuangan (β = 0,393, P <0,01). Oleh karena menunjukkan itu, hipotesis bahwa sistem pertama diterima informasi yang akuntansi merupakan alasan untuk memiliki kinerja keuangan yang lebih baik. 2. Hubungan Kinerja Keuangan dan Kinerja Organisasi Dari hasil analisis data, hipotesis H2 diterima karena ada hubungan antara kinerja keuangan dan kinerja organisasi. Pengaruh kinerja keuangan sangat signifikan, hal ini ditunjukan pada keofisien jalur dari 0,345 (P< 0,01). 3. Hubungan SIA dan Kinerja Organisasi Dari hasil analisis data, hipotesis H3 menunjukkan hubungan antara SIA dan kinerja organisasi dan juga signifikan secara statistik pada koefisisien jalur dari 0,456 (P< 0,01). Oleh karena itu, hipotesis H3 diterima. 4. Hubungan SIA dan Manajemen Kinerja Dari hasil analisis data, hipotesis H4 ditolak dan hipotesis nol diterima, dengan kata lain tidak ada hubungan antara SIA dan manajemen kinerja (β = 0,075, P < 0,01). Artinya SIA tidak menyediakan operasional yang sesuai pada manajemen kinerja untuk memfasilitasi pengiriman efektif strategis dan operasional gol. 5. Manajemen Kinerja dan Kinerja Organisasi Dari hasil analisis data, hipotesis H5 diterima. Ini berarti bahwa ada hubungan positif antara kinerja manajemen dan kinerja organisasi. Seperti yang ditunjukkan oleh koefisien jalur sebesar 0,242 (P < 0,01) juga signifikan. D. Kesimpulan Dengan demikian kesimpulan dalam penelitian ini yang didasarkan atas pendapat responden mengemukakan : a) pertama, Sistem Informasi Akuntansi (SIA) menjadi variabel yang paling mempengaruhi kinerja keuangan, b) kedua, ditemukan bahwa kinerja keuangan dan kinerja manajemen yang efektif berpengaruh pada kinerja organisasi, c) Ketiga, SIA merupakan faktor penting dalam membangun kinerja organisasi melalui pengumpulan, pengolahan keuangan dan penyimpanan akuntansi data yang dan akan dievaluasi oleh dampaknya terhadap peningkatan proses pengambilan evaluasi keputusan, kinerja, kualitas pengendalian informasi internal dan akuntansi, transaksi memfasilitasi perusahaan. d) keempat, tidak ada hubungan apapun antara SIA dan manajemen kinerja. E. Keunggulan dan Kekurangan Menurut pendapat saya keunggulan dalam jurnal ini adalah penggunaan bahasa dan penyusunan kalimat dalam jurnal ini memudahkan pembaca dalam memahami penelitian ini. Selain itu dalam jurnal ini juga menyediakan tabel Pendidikan Informasi dan Profesional Pengalaman yang memudahkan pembaca dalam langkah awal mempelajari jurnal ini. Kekurangan dalam jurnal ini terletak pada keterbatasan penggunaan metodologi sehingga pembaca kurang memahami dalam penulisan prosedur penelitian. Selain itu perancangan kuesioner pada penggunaan kalimat pertanyaan yang kurang jelas maksud atau tujuan yang diinginkan penulis.