introduce sia - Staffsite STIMATA

advertisement

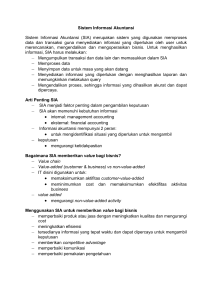

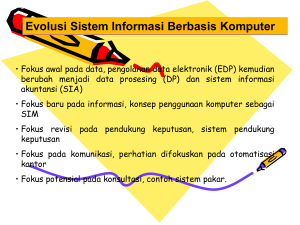

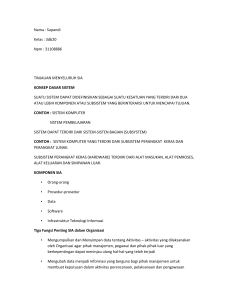

By Ddwight PENGANTAR SISTEM INFORMASI AKUNTASI SISTEM - unsur/komponen - Berhubungan - mencapai tujuan sistem - Bagian dari sistem lebih besar Sistem dibuat untuk menangani sesuatu yang berulangkali / secara rutin terjadi AKUNTANSI Abubakar, A & Wibowo (2004) adalah proses identifikasi, terhadap pencatatan transaksi entitas/perusahaan. dan ekonomi komunikasi dari suatu AKTIFITAS AKUNTANSI • Aktivitas identifikasi yaitu mengidentifikasikan transaksi-transaksi yang terjadi dalam perusahaan. • Aktivitas pencatatan yaitu aktivitas yang dilakukan untuk mencatat transaksi-transaksi yang telah diidentifikasi secara kronologis dan sistematis. • Aktivitas komunikasi yaitu aktivitas untuk mengkomunikasikan informasi akuntansi dalam bentuk laporan keuangan kepada para pemakai laporan keuangan atau pihak yang berkepentingan baik internal perusahaan maupun pihak eksternal SIA Serangkaian dari 1 atau lebih komponen berelasi, interaksi untuk mencapai suatu tujuan (Romney & Steinbart, 2000) SIA satu kesatuan sumber-sumber daya, seperti orang dan peralatan, yang dirancang untuk mengubah keuangan dan sumber daya lainnya menjadi informasi. SIA dapat dilaksanakan secara manual maupun komputerisasi. (Lana Sularto) STATEMEN of FINANCIAL ACCOUNTING CONCEPTS No.2 Accounting as IS KOMPONEN SIA • ORANG • PROSEDUR • DATA • SOFTWARE • INFRASTRUKTUR TI Informasi Manajemen puncak Strategik Ringkasan Manajemen Taktis menengah Manajemen lini Operasional Orientasi Transaksi Sistem Informasi SIBK? suatu kesatuan yang terdiri dari perangkat keras dan perangkat lunak yang dirancang untuk mengubah data menjadi informasi. • • • • • PDE SIM SPK OA AI fokus data Informasi >< SIA ?? fokus pendukung Keputusan komunikasi Konsultasi SIM • Sistem Informasi Akuntansi • • • • Sistem Informasi Pemasaran Sistem informasi distribusi Sistem Informasi manajemen persediaan Sistem Informasi Personalia TUJUAN SIA - Mendukung aktifitas seharihari - Mendukung pengambilan keputusan - Membantu pengelola memenuhi tanggungjawabnya Azar Susanto (2004,9) External • • • • • • stockholders Investors Creditors Government agencies Customers Vendors Internal Internal Strategi kompetisi Maksimal produksi Informasi SIA - Informasi Akuntansi keuangan, laporan keuangan yang ditujukan ke pihak external - Informasi Akuntansi Manajemen, berguna bagi manajemen dalam pengambilan keputusan. Budaya perusahaan Strategi SIA TI Biaya Harga yang dibayarkan > Yang dikeluarkan RANTAI NILAI PERUSAHAAN Perusahaan menciptakan nilai tambah untuk konsumen dg melakukan aktivitas-aktivitas utama dan pendukung. nilai tambah yg dihasilkan oleh aktivitas tersebut merupakan harga yg akan dibayar konsumen. jika harga yg dibayar lebih tinggi daripada total biaya yg dikeluarkan seluruh aktivitas maka perusahaan akan menghasilkan keuntungan AKTIFITAS UTAMA • • • • • Inbound Logistics Operations Outbond logistics Pemasaran dan Penjualan Service (maintenance) AKTIFITAS PENDUKUNG • Infrastruktur – Aktivitas akuntansi, keuangan, hukum, SIA • SDM – Perekrutan, pelatihan, pemberian kompensasi • Teknologi – Mendukung peningkatan produk, jasa • Pembelian – Aktifitas perolehan bahan mentah, suplai, mesin menambah nilai bagi organisasi dengan memberikan informasi yang akurat dan tepat waktu, agar aktifitas utama terlaksana dengan efektif dan efisien • Memperbaiki kualitas dengan mengurangi biaya (control machine & operator) • Memperbaiki efisiensi (JIT) • Memperbaiki pengambilan keputusan (support data) • Berbagi Pengetahuan (sharing best practices as a general accounting) Data Informasi DATA - Fakta kejadian - SD yang dipengaruhi - pelaku Sumber daya Fakta kejadian pelaku Karakteristik Informasi yang Berguna • • • • • • Relevan Andal Lengkap Tepat Waktu Dapat Dipahami Dapat Diverifikasi Pengambilan Keputusan • • • • Identifikasi masalah Pemilihan metode Pengumpulan data Menginterpretasikan metode (evaluasi sisi + alternatif) • Pemilihan solusi SIA & STRATEGI POSISI STRATEGIS (PORTER, 1996) 1. VARIETY BASED 2. NEEDS BASED 3. ACCESS BASED siklus-siklus transaksi & pengendalian internal SIKLUS PEMROSESAN TRANSAKSI Siklus transaksi kelompok utama secara tradisional: 1 2 3 4 Siklus pendapatan Siklus pengeluaran Siklus produksi Siklus keuangan Proses Pengendalian Internal • Proses Pengendalian Internal adalah sebuah proses yang dirancang untuk memastikan bahwa tujuan-tujuan organisasi dapat dicapai, yaitu : Struktur Organisasi Memisahkan Tanggung Jawab Fungsional Sistem Otorisasi & Prosedur Pencatatan Praktik yang Sehat Karyawan yang Mutunya sesuai Tanggung Jawab Struktur Organisasi Memisahkan Tanggung Jawab Fungsional • Fungsi operasi wewenang melaksanakan kegiatan • Fungsi penyimpanan wewenang menyimpan aktiva perusahaan • Fungsi akuntansi wewenang mencatat peristiwa keuangan perusahaan Fungsi Pembelian • Fungsi gudang (mengajukan permintaan pembelian, simpan barang • Fungsi pembelian (melaksanakan pemesanan barang) • Fungsi penerimaan (menerima/menolak yang diterima dari pemasok) • Fungsi akuntansi (mencatat utang yang timbul dari Pembelian dan mencatat persediaan barang Sistem Otorisasi & Prosedur Pencatatan • Ka. fungsi gudang : mengajukan permintaan pembelian, ditujukan fungsi pembelian • Ka. fungsi pembelian : memberikan otorisasi pada surat order oleh fungsi pembelian • Ka. fungsi Penerimaan :memberi otorisasi pada laporan penerimaan barang diterbitkan fungsi pembelian • Ka. Fungsi Akuntansi : memberi otorisasi pada bukti kas keluar yang dipakai sebagai dasar pencatatan terjadinya transaksi pembelian Praktik yang Sehat dalam Melaksanakan Tugas & Fungsi Unit Organisasi • SIDAK • Transaksi tidak dilaksanakan oleh 1 orang / unit organisasi • Job rotation Karyawan yang Mutunya sesuai Tanggung Jawab KARYAWAN KOMPETEN & JUJUR Menggambarkan struktur organisasi fungsi SIA dalam suatu organisasi. Chief Information Officer Manager Systems Analysis Manager Programming Manager Operations Steering Committee Manager Technical Support Manager User Support Fungsi Sistem Informasi • Fungsi SIA adalah memproses data. • Fungsi SIA dalam organisasi bermula dari struktur organisasi yang sederhana sampai dengan struktur organisasi yang komplek, yang melibatkan beberapa speialis yang bermutu TUGAS • Sistem informasi ? • Gambarkan Sistem Informasi yang sedang dijalankan ! • Pengguna Eksternal & Internal informasi Akuntansi • Strategi yang digunakan!