Ekonomi Dunia Akan Menabrak Tembok Beton

advertisement

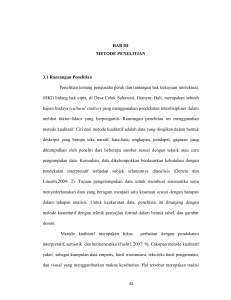

% PERTUMBUHAN EKONOMI ZONA EROPA MELEMAH 1% 0.8% 0.6% 0.4% 0.2% 0% Q2 2010 Q3 2010 Q4 2010 Q1 2011 Q2 Q3 2011 2011 SUMBER: EUROSTAT INTERVIEW EKONOMI DUNIA AKAN MENABRAK TEMBOK BETON Data ekonomi Amerika Serikat (AS) yang terus memburuk dan krisis utang zona Eropa mengancam investor di seluruh dunia, termasuk Indonesia. Oleh Andina Dwifatma YA, EKONOMI dunia kembali dihantam badai krisis. Sejumlah bursa saham di berbagai negara mulai mengalami koreksi yang terbilang tajam. The Conference Board’s Consumer Confidence Index di AS pun mencatatkan penurunan 14,7 poin per Agustus 2011. Angka ini menyentuh level terendah sejak April 2009—suatu fakta yang cukup mencemaskan, mengingat consumer spending mewakili 70% Produk Domestik Bruto (PDB) AS. Sementara itu Zona Eropa, yang beberapa negara anggotanya terlilit utang, justru mengalami perlambatan tajam dalam pertumbuhan ekonomi kuartal kedua. Jerman hanya tumbuh 0,1%, dan Foto oleh GUGUN ANGGUNI SUMINARTO Inves.indd 17 6 November 2011 FORTUNE INDONESIA /11 10/13/11 6:25 PM invest NICO OMER JONCKHEERE JIKA AS TERUS MENERUS MENCETAK UANG, SAYA YAKIN, DOLLAR AS AKAN KEHILANGAN NILAINYA DAN MENJADI TOILET PAPER.” Perancis tidak tumbuh sama sekali. Padahal kedua negara itu menjadi motor utama perekonomian Uni Eropa. Pertanyaannya, seberapa dekat perekonomian global dengan kehancuran? Simak wawancara Andina Dwifatma dari Fortune Indonesia dengan Vice President Riset Valbury Asia Futures, Nico Omer Jonckheere. Nukilannya: Dalam pandangan Anda, apa sebenarnya masalah utama perekonomian global saat ini? Sangat jelas: kelebihan utang. Banyak orang dan negara menanggung besaran utang yang tidak mampu mereka bayar. Gawatnya, beberapa pemerintahan dan bank sentral di dunia malah bertindak melawan hukum kapitalisme. Dalam kapitalisme, jika Anda terlalu banyak berutang, maka Anda akan bangkrut. Anda tidak boleh mengharapkan bantuan alias bailout, kecuali Anda seorang fasis. Baru-baru ini, The Fed berencana membeli obligasi bertenor 6-30 tahun senilai US$400 miliar hingga Juni 2012. The Fed juga berencana mengeluarkan stimulus keuangan dalam bentuk quantative easing tahap tiga (QE3). Pendapat Anda? QE3 memang akan menopang perekonomian untuk sementara waktu, tapi pada akhirnya justru mengakibatkan hiperinflasi. Menggelontorkan uang secara terus-menerus tidak akan menjadi solusi. Buktinya, pada tahun 2007 penggunaan kredit di sektor privat begitu tinggi sampai meledak. Stimulus keuangan pada hakikatnya sama seperti penambahan utang publik, jadi belum tentu dapat memperbaiki ekonomi. Bagaimana proses terjadinya hiperinflasi? Ketika dollar AS yang beredar di pasar sangat banyak, maka uang itu akan terdepresiasi nilainya. Contoh jika AS mengimpor barang A, dan nilai dollar AS melemah, maka uang yang harus dikeluarkan untuk membeli barang itu pun akan semakin banyak. Jika semula kita cukup mengeluarkan US$1 untuk membeli barang itu, kini, konsumen harus membayar US$2 untuk membeli barang yang sama. Jika AS terus menerus mencetak uang, saya yakin, dollar AS akan kehilangan nilainya dan menjadi toilet paper. Jadi, apa yang sebaiknya dilakukan The Fed? Amerika sekarang berada di persimpangan jalan. Pembuat kebijakan harus memutuskan apakah mereka memilih resesi— bahkan depresi—atau inflasi. Biasanya dipilih yang kedua, makanya mereka terus dan terus mencetak uang, padahal inflasi adalah the silent killer. Jalan satu-satunya adalah meyakinkan diri untuk memilih depresi. The Fed harus berani menaikkan suku bunga, sebab ekonomi tumbuh bukan dari spekulasi atau konsumsi, melainkan simpanan. Itulah yang dulu dilakukan Ketua The Fed era 1970an-1980an, Paul Volcker. Jika suku bunga naik, orang berani menyimpan uang. Zombie companies dan zombie banks, yang sekarang terus menerus diselamatkan, akan tergerus habis. Sistem akan membersihkan dirinya sendiri. Baru pada saat itulah ekonomi bisa bertumbuh lagi. Sejauh mana hal ini akan berpengaruh terhadap bursa di seluruh dunia, dan Indonesia pada khususnya? Baik di negara maju maupun negara berkembang, volatilitas selama dua bulan ke depan akan sangat tinggi, mungkin lebih dari 2%-3% sehari. Bahkan dalam jangka panjang, artinya enam bulan sampai dua tahun mendatang, saya khawatir ekonomi dunia akan seperti menabrak tembok beton. Belum pernah terjadi begitu banyak negara terlilit utang berbarengan. Bagaimana di Indonesia? IHSG memang relatif masih stabil, meski terjadinya koreksi terbesar sejak tahun 2008 (dari sekitar 4.200 hingga 3.590, atau sekitar 14,5%) patut diwaspadai. Secara teknikal, memang ada tanda kuning. Bukan merah. Menurut saya, IHSG masih bisa pecahkan 3.590. Tapi sekarang bukan saatnya membeli saham secara agresif. Bila Anda punya dana Rp100 juta, masuklah sedikit-sedikit / 1 2 FORTUNE INDONESIA 6 November 2011 Inves.indd 18 10/13/11 6:25 PM dalam, misalnya, sepu Kondisi Eropa sem menentu setelah Ju salah seorang anggo gubernur Bank Sen (ECB), mengundurk September lalu. Pen Arah pemulihan eko kian suram. Mundur Stark dinilai sebagai ECB membeli obliga gara anggota Uni Ero krisis utang. Ini bertentangan d Perjanjian Lisbon. M tersebut, ECB tidak b surat utang pemerin negara anggotanya. S ECB mengeluarkan n negara anggotanya y didera krisis. Mereka punya disiplin sepert Jangan terpaku deng risiko sistemik. Kebijakan yang menjamin pembayar utang (bailout) akan cenderung menimbu berbagai tindakan d itikad baik (moral h Kondisi Yunani mem tidak bisa diselamat akan gagal-bayar (de sudah menjadi rahas Jadi, lebih baik men dari Zona Eropa, at bailout mereka? Tentu saja mendepak sebuah klub, Anda te standar sendiri, siapa menjadi anggota. Me memenuhi syarat, ha Pemerintah Jerman, baik menyuntik mod Bank daripada terus bailout Yunani. / 9 25 PM invest NICO OMER JONCKHEERE KONDISI YUNANI MEMANG SUDAH TIDAK BISA DISELAMATKAN LAGI. YUNANI AKAN GAGAL-BAYAR (DEFAULT). ITU SUDAH MENJADI RAHASIA UMUM.” Bagaimana soal ide untuk menetapkan status gagal-bayar dan penyelesaian utang yang tertata rapi (orderly default)? Tidak mudah. Proses default di suatu negara cenderung tak terkendali. Kalaupun ada rekapitalisasi perbankan, persoalannya bisa berujung pada, “siapa dapat apa”. Belum lagi, gejolak sosial-politik dan efek domino yang bisa terjadi. Jadi, arah pemulihan ekonomi dunia masih lesu hingga tahun depan. Mengapa banyak yang yakin dengan perekonomian Indonesia? Beberapa menilai fundamental perekonomian dalam negeri masih cukup kebal terhadap gejolak eksternal? Bisa jadi karena mereka tidak memahami persoalan ekonomi global secara utuh. Atau, bisa juga karena mereka berpikiran sempit. Kita tidak bisa mengkaji kondisi perekonomian Indonesia saja. Jika indeks Dow Jones turun, apakah mereka bisa menjamin dengan pasti bahwa IHSG tidak akan turun juga? Banyak yang bilang, permintaan domestik memang menjadi kunci keberhasilan Indonesia. Atau, apapun yang terjadi di AS atau Eropa tidak akan membawa banyak dampak terhadap Indonesia? Jangan terlalu naif. Ekonomi global sangat erat kaitannya dengan bursa saham lokal, sebab kapitalisasi pasarnya masih sangat kecil dan didominasi investor asing, untuk sekadar menyebut contoh. Jadi, mau tidak mau, aksi jual-beli investor asing di pasar modal lokal, menjadi pertimbangan kita. Faktanya, banyak investor lokal yang mengekor kepada pemainpemain asing. Kalau pihak asing melakukan aksi beli, kita pun harus mengikutinya. Meski saya orang asing, saya tidak menyukai kecenderungan yang demikian. Investor lokal harus bisa mandiri. Kalau memang sahamnya bagus, ya beli. Jangan lihat, apakah pihak asing membelinya atau tidak. Itu tidak penting. Pertengahan Oktober lalu, BI menurunkan suku bunga acuan (BI Rate), dari 6,75% menjadi 6,5%, untuk mengantisipasi pelemahan pertumbuhan ekonomi kelak. Pandangan Anda? Bagi pasar, itu menunjukkan sinyal yang bertolak-belakang. Sebelumnya, BI yakin dengan pertumbuhan ekonomi Indonesia. Tapi, suku bunga acuan kini diturunkan, sebab BI khawatir dengan ancaman melemahnya pertumbuhan ekonomi. Lagipula, kenaikan tarif dasar listrik dan harga-harga pangan bisa saja memicu lonjakan inflasi pada tahun depan. Cobalah berkaca dari pengalaman Brazil, yang juga menurunkan suku bunganya. Soalnya, kebijakan itu bisa menekan real interest rate. Jadi, rupiah berpotensi mengalami tekanan lagi dalam jangka menengah. Apa alternatif instrumen investasi yang Anda sarankan? Perak bisa menjadi alternatif yang menarik. Paling sedikit, nilainya bisa naik sepuluh kali. Kini, rasio emasperak (gold-silver ratio) sekitar 46. Jadi, 1 ons emas senilai dengan 46 ons perak. Biasanya, rasio tersebut berkisar 10-15. Sebab, emas semakin mengemuka sebagai aset moneter, bukan hanya komoditas biasa. Namun, banyak yang lupa, cadangan perak sebenarnya lebih rendah daripada emas. Soalnya, perak juga merupakan kebutuhan industri, terutama elektronik. Selain itu, biasanya emas–dalam wujud perhiasan atau benda lainnya–masih bisa didapatkan kembali melalui berbagai proses, termasuk daur ulang. Ini berbeda dengan perak. Mendaur ulang alat-alat elektronik untuk mendapatkan kembali unsur perak, masih tergolong mahal. Dalam bentuk apa perak yang layak dikoleksi untuk investasi? Apakah perak termasuk instrumen yang likuid? Saya sudah membeli perak dalam bentuk koin. Sudah ratusan koin yang saya koleksi. Saya membeli koin dinar dan dirham perak dari Wakala Induk Nusantara. Jaringannya sudah ada di sejumlah kota besar. Jadi, instrumen ini sangat likuid. Memang, banyak yang masih meremehkan atau bahkan tidak paham soal berinvestasi perak. Tapi, perak adalah instrumen investasi terbaik saat ini, bahkan jika dibandingkan dengan emas, saham, atau instrumen lainnya. / 14 FORTUNE INDONESIA 6 November 2011 Inves.indd 20 10/13/11 6:25 PM