pemegang saham - Google Groups

advertisement

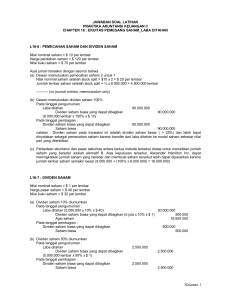

EKUITAS Hak pemilik perusahaan Memperoleh bagian dalam distribusi kas atau aktiva kekayaan perusahaan Hak residual atas aktiva pada saat likuidasi Menjual atau mentransfer semua hak ekuitas dalam perusahaan tsb Perbedaan antara saham dengan hutang jangka panjang : Besarnya hak prioritas yang dimiliki oleh para pemegang ekuitas lainnya Tingkat kepastian dalam penetapan jumlah yang diterima Tanggal jatuh tempo Perbedaan diantara konsep2 diatas berhubungan dengan dua pertanyaan utama : Siapa penerima manfaat dari laba bersih Bagaimana hubungan antar komponen modal harus diperlihatkan dalam laporan keuangan Konsepnya Pusat kepentingan Laba Dividen kas Laba ditahan Dividen saham Bunga hutang Pajak penghsln Nilai perusahaan The Proprietary Theory A-L=P Pemilik Aktiva dimiliki oleh pemilik Hutang kewajiban pemilik Pendpt-biaya Penarikan modal Bagian total pemilik Transfer kepemilikan Biaya Biaya Iawal+I+Ak laba bersih – pengambilan The Entity Theory A= L+ SE Perusahaan/pemegang ekuitas Aktiva hak prsh Hutang kewajiban spesifik prsh Residual Equity Theory A – E spesifik = Ekuitas residual Pemegang shm biasa Perubahan bersih dalam kekayaan pemegang shm Hak perusahaan Pendapatan bagi pemegang shm Distribusi laba Enterprise Theory Pemegang ekuitas yg lbh luas Pertambahan nilai Hak perusahaan Hak perusahaan Digunakan pemilik Perorangan Persekutuan Perseroan Perseroan Korporasi prsh yg modern KLASIFIKASI EKUITAS PEMEGANG SAHAM Tujuannya Memberikan informasi kepada para pemegang saham, investor, kreditur dan kelompok lain yang berkepentingan mengenai efisiensi dan kepengurusan manajemen Informasi yg harus diberikan mencakup : Sumber modal yang diterima perusahaan Memberikan informasi mengenai pengembangan histories perusahaan Pengembangan perusahaan dapat berasal dari : o Sumber dana intern, o Saham, o Obligasi Sumber utama ekuitas : o Jumlah yg disetorkan pemegang saham o Revaluasi aktiva tetap, jika kenaikan bukan disebabkan kenaikan dalam harga maka harus diklasifikasikan sebagai laba yang ditahan sebagai suatu sumber pendapatan o Laba ditahan o Donasi Kelemahannya : Klasifikasi menurut sumber bisa berubah bila terjadi o transfer dari laba yg ditahan ke modal saham dan modal disetor dengan menerbitkan dividen saham o terdapat rekapitalisasi o terjadinya treasury stock Batasan2 hukum atas distribusi modal yang diinvestasikan kepada pemegang saham o Pemegang saham tidak memiliki tanggungjawab pribadi terhadap hutang2 perusahaan o Adanya batasan dalam distribusi aktiva pada saat likuidasi Modal dasar adalah jumlah nilai pari dari lembar saham yang bernilai pari + nilai yang ditetapkan dari saham yang tidak bernilai pari Batasan2 hukum, kontraktual, manajerial dan keuangan atas distribusi dividen kepada para pemegang saham sekarang dan akan datang o Deviden kas tidak boleh dibayar jika mengakibatkan pengurangan aktiva bersih sampai dibawah total modal yang disetor o Jika terjadi juga pembayaran maka ini termasuk dalam dividen likuidasi (normalnya dividen adalah dari hasil atas modal bukan hasil dari modal) o Batasan ini tdk berarti bhw laba ditahan dapat digunakan sepenuhnya untuk dibayarkan sebagai dividen, bukti2 menunjukan banyak perusahaan besar yang lebih menekankan pembagian dividen dari laba tahun berjalan, dan fakta menunjukan bahwa pada perkembangannya laba ditahan lebih besar dari modal disetor, shg operasi prsh didominasi laba ditahn o Disarankan agar ada kejelasan tentang penggunaan laba ditahan, maka perlu ada rek yang secara jelas menampung laba yang ditahan yang tidak utk digunakan sbg dividen yaitu dgn membentuk rek laba ditahan yang ditransfer ke modal o Pembatasan didasarkan pada preferensi yang menjamin pemegang saham lainnya diberi prioritas dibandingkan pemegang saham residual Prioritas bbrp kelas pemegang saham dlm likuidasi sebagian atau likuidasi final o Kreditur memiliki prioritas dalam likuidasi lebih tinggi daripada para pemegang saham o Kelas2 ttt pemegang saham memiliki prioritas lebih tinggi dibandingkan kelas2 lain o Utk perusahaan yang masih stabil atau menderita kerugian tetapi aktiva bersih perusahaan masih melampaui jumlah kewajiban maka preferensi likuidasi tidak diperlukan, tetapi jika sebaliknya perlu pengungkapan dalam laporan keuangan LAPORAN KEUANGAN KONSOLIDASI Dilakukan pada perusahaan yang memiliki suatu pemilikan mayoritas dan pengendalian dalam suatu perusahaan anak atau lainnya Tujuannya menyajikan inf ttg hasil operasi dan posisi keuangan untuk keuntungan pemegang saham dan kreditur perusahaan induk Dhi perusahaan dianggap sebagai suatu perusahaan tunggal, sehingga semua harus diperlakukan sama (yang hal ini belum terwujud semua masih difokuskan pada kepentingan perusahaan induk Didalam Neraca, Adanya eliminasi hutang antar perusahaan, tetapi dalam pengakuan goodwill tdk dijalankan Didalam laba rugi, penjualan dan laba antar perusahaan dihilangkan, tetapi pengakuan laba bersih hanya untuk kepentingan perusahaan induk Klasifikasi Ekuitas Konsolidasi Pengklasifikasian antara induk dan anak harus terpisah karena kreditur prsh anak tdk mempunyai hak menuntut perusahaan induk Jumlah modal yang ditarik dari laba yang ditahan tidak jelas, disarankan ada pemisahan yang jelas antara laba ditahan perusahaan induk semenjak berdirinya dan laba ditahan perusahaan induk saat konsolidasi PERUBAHAN KEKAYAAN (EKUITAS) PEMEGANG SAHAM Perubahan ini akan menyebabkan identitas sumber aslinya akan hilang KENAIKAN EKUITAS Subskripsi/penjualan tambahan lembar saham Mengubah hutang ke ekuitas pemegang saham Perolehan dan penjualan kembali saham yang dibeli kembali (treasury stock) Pentransferan laba yang ditahan ke modal yang diinvestasikan Pengakuan penambahan modal saham subskripsi tsb merupakan tuntutan hukum terhadap pelanggan/pembeli saham penagihannya dalam suatu periode yang layak dan jelas Mengubah hutang ke ekuitas pemegang saham dialihkan sebagai modal saham sebesar nilai buku hutang jangka panjang, tidak ada pengakuan L/R dialihkan sebesar harga pasar, terdapat pengakuan L/R konversi (selisih harga pasar dengan nilai buku) ada jaminan bahwa jumlah tersebut akan dibayarkan kepada perusahaan tepat waktu PENAFSIRAN DIVIDEN SAHAM BUKAN PENGHASILAN Akuntan AICPA Teori Entitas Teori kepemilikan o laba ditahan merupakan bagian dari total ekuitas pemegang saham. Pendapatan adalah yang meningkatkan laba yg ditahan atau kenaikan ekuitas pemegang saham o Dividen saham dan kas tidak menimbulkan kenaikan jadi bukan pendapatan o Pendapatan perusahaan adalah pendapatan bagi pemiliknya, dividen saham mrpkn pengklsifikasian krn tdk ada kenaikan dlm total kpmlkan PENGHASILAN Teori Entitas o Laba ditahan merupakan ekuitas perusahaan sendiri. Ekuitas pemegang saham hanya modal yang diinvestasikan yaitu modal saham dan modal disetor. o Dividen kas dan dividen saham adalah pendapatan karena memberi sesuatu yang sblmnya tidak dimiliki Dividen saham dan pemecahan saham (stock split) Tidak memiliki pengaruh dalam penetapan laba dan penilaian neraca Yang diperlukan pengungkapan jumlah lembar saham yang beredar, laba per lembar saham dan perubahan nilai pari Kapitalisasi nilai pari dan nilai pasar Bukan penghasilan Tdk perlu reklasifikasi Disclosure Perubahan legal capital pengkapitalisasian nilai nominal o Menyebabkan sumber histories rusak, solusinya : o Legal capital dalam footnote o Bentuk rek. Tersendiri Laba itahan yang dikapitalisasi DIVIDEN SAHAM Penghasilan Jml dividen dianggap sbsr harga pasar pd saat itu (Current market price) Kapitalisasi menggunakan current market price Alasan pemakaian harga pasar : o Stock Div—Cash Dividend—Modal saham o opportunity cost pemberian saham yg seharusnya di pasar TREASURY STOCK Shm prshn yg ditarik kembali dari peredaran untuk sementara waktu Transaksi ganda, apabila untuk menahan atau membatalkan peredaran suatu jenis saham METODE NILAI NOMINAL Dianggap sbg pelunasan Didebit rek modal saham /treasury stock sbsr nilai nominal Selisih harga NN dengan harga beli dicatat dlm agio/disagio Transaksi tunggal untuk penarikan saham dengan tujuan yang jelas mis. Utk dijual kembali METODE HARGA PEROLEHAN Didebit rek treasury stock sbsr harga perolehan Sblm laku kembali, TS di perlakukan sbg pengurang modal saham Jika HJ>harga beli diakui Agio Jika HJ<harga beli pe – Laba ditahan OPSI SAHAM DAN HAK BELI SAHAM (WARRANTS) Penjaminan hak2 saham ini tidak mengakibatkan kenaikan dalam modal yang diinvestasikan karena ti ada modal baru yang diperoleh sampai realisasi Dividen saham adalah merupakan bentuk ekstrim dari hak saham, yaitu hak untuk memperoleh saham tanpa biaya tambahan Perbedaan utama adalah jumlah yang dibayarkan oleh pemegang saham untuk tambahan saham yang mereka terima Rencana pembelian saham karyawan yang bukan imbalan Tujuannya (1) meningkatkan modal dan (2) memperoleh kepemilikan yg lebih meluas Modal yang disetor DITAMBAH Laba ditahan yang dikapitalisasi Penempatan/penjualan saham tambahan Perolehan dan penjualan kembali saham yang diperoleh Konversi utang menjadi ekuitas Pemindahan laba ditahan ke modal