1 BAB I PENDAHULUAN Bab ini menjelaskan secara

advertisement

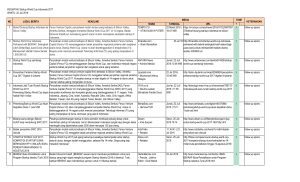

BAB I PENDAHULUAN Bab ini menjelaskan secara umum perkembangan perusahaan teknologi informasi rintisan, hal-hal yang mendukung perkembangannya, ketertarikan investor terhadap perusahaan teknologi informasi rintisan, dan proses investasi yang berjalan selama ini di Indonesia terhadap perusahaan teknologi informasi rintisan. Bab ini terdiri dari tujuh sub bab, yaitu Latar Belakang, Keaslian Penelitian, Rumusan Masalah, Pertanyaan Penelitian, Tujuan Penelitian, Manfaat Penelitian, dan Sistematika Penulisan. 1.1 Latar Belakang Teknologi menjadi kebutuhan berbagai lapisan masyarakat, tidak hanya digunakan untuk membantu mempermudah pekerjaan, juga sebagai simbol dari kemajuan suatu negara atau periode tertentu. Perkembangan teknologi juga tidak lepas dari industri yang mendukungnya, seperti tenaga kerja, perusahaan, produk yang dihasilkan dan pasar yang semakin baik. Indonesia dengan jumlah angkatan kerja yang besar kuantitasnya dan potensi sumber daya manusia yang baik menjadi salah satu kontributor perkembangan teknologi. Hal ini memunculkan banyak perusahaan baru yang bergerak di bidang teknologi informasi dan mengembangkan ide-ide baru yang biasanya berasal dari permasalahan yang terjadi di masyarakat. Perusahaan teknologi informasi rintisan atau startup mulai berkembang di Indonesia. Inisiator perkembangan startup Indonesia diawali oleh warga negara Indonesia yang kuliah dan bekerja di luar Indonesia. Para inisiator melihat bahwa 1 pasar di Indonesia sudah mampu untuk mengembangkan bisnis di bidang teknologi informasi, sehingga warga negara Indonesia yang telah mengembangkan bisnis pada bidang teknologi informasi di luar Indonesia kembali pulang ke tanah air dan berhasil mengembangkannya hingga saat ini. Tabel 1.1 Peringkat 10 Besar Negara Startup Terbanyak di Seluruh Dunia Negara Jumlah Startup yang Tercatat Amerika Serikat 5.149 India 2.389 Indonesia 965 Inggris 954 Brazil 626 Spanyol 610 Kanada 506 Jerman 415 Nigeria 407 Italia 404 Sumber: http://www.startupranking.com/countries (Akses 12 Feb 2016, 17:00) Tabel 1.1 menunjukkan data negara-negara yang memiliki startup terbanyak di dunia. Indonesia berada pada posisi ketiga negara yang memiliki startup paling banyak di dunia. Angka tersebut belum termasuk startup yang tidak terdaftar pada situsnya. Apabila diperhatikan pertumbuhan startup berbanding lurus dengan populasi pengguna internet di seluruh Indonesia. Terhitung tanggal 30 Juni 2014 telah mencapai sekitar 71.190.000, angka ini naik sebesar 355 persen dibanding awal tahun 2000 yang hanya kisaran 2.000.000 pengguna. Contohnya Asia, serta pertumbuhan jumlah pengguna internet lainnya dapat dilihat pada Tabel 1.2. 2 Tabel 1.2 Statistik Pengguna Internet di Seluruh Dunia Wilayah Dunia Populasi Pengguna Pengguna Pertumbuhan Persentase (Est 2015) 31 Des 2010 31 Agust 2015 2000-2015 Pengguna Afrika 1.158.353.014 4.514.400 318.633.889 6958,20% 10,30% Asia 4.032.654.624 114.304.000 1.405.121.036 1129,30% 45,60% Eropa 827.566.464 105.096.093 582.441.059 454,20% 18,90% Timur Tengah 236.137.235 3.284.800 113.609.510 3358,60% 3,70% Amerika Utara 357.172.209 108.096.800 310.322.257 187,10% 10,10% Amerika Latin 615.583.127 18.068.919 322.422.164 1684,40% 10,50% 37.157.120 7.620.480 26.789.942 251,60% 0,90% TOTAL 7.264.623.793 360.985.492 3.079.339.857 753,00% Sumber: http://www.internetworldstats.com/stats.htm (Akses 26 Sept 2015, 15:00) 100,00% Australia Internet sangat penting untuk negara maju dan negara berkembang, contohnya sebagai sarana pendidikan karena ilmu pengetahuan yang ada di internet sifatnya tidak terbatas, bahkan beberapa ilmu pengetahuan yang tidak didapat di kursi pendidikan formal bisa ditemukan di internet. Lebih lanjut internet sebagai jembatan komunikasi karena bisa menghubungkan siapa saja, di mana saja, dan kapan saja. Adapun internet sebagai sumber pendapatan tanpa batas, hal ini terkait sumber informasi dan kemudahan akses serta komunikasi. Hal ini, memungkinkan bertemunya antara penjual dan pembeli secara maya tanpa harus bertemu secara langsung atau tatap muka untuk melakukan transaksi. Perkembangan teknologi terkait jumlah pengguna internet juga diikuti dengan tumbuh pesatnya industri ini, seperti perusahaan e-commerce yang bergerak di bidang Business-to-Customer (B2C) dan Customer-to-Customer (C2C), media online, serta perusahan rintisan atau startup digital yang mulai terlihat keberadaannya di bidang teknologi ini. The Asian Internet Statistics (30 November 2015) mencatat bahwa 30,5 persen dari seluruh penduduk Indonesia atau 78 juta orang adalah pengguna 3 internet. Pengguna terbanyak adalah pada bidang e-commerce yang menjadi sektor potensial saat ini dan masa mendatang. Triliun (Rupiah) 350 300 250 200 150 100 50 0 2013 2014 2016 Tahun Sumber: http://kominfo.go.id (Akses 11 Nov 2015, 08:30) Grafik 1.1 Nilai Transaksi E-Commerce Indonesia Pertumbuhan nilai transaksi e-commerce di Indonesia menurut data dari Menkominfo menyebutkan bahwa nilai transaksi e-commerce pada tahun 2013 mencapai angka USD8 miliar atau Rp116 triliun dan pertumbuhan pada tahun 2014 mencapai USD12 miliar atau Rp174 triliun ($1 = Rp14.500). Diperkirakan pada tahun 2016 pertumbuhannya mencapai lebih dari USD20 miliar. Munculnya banyak pengembang web dan aplikasi mobile atau sering dikenal dengan software house adalah salah satu dari perkembangan teknologi di bidang pengembang teknologi informasi. Software house ini yang membantu klien untuk membangun solusi teknologi yang disesuaikan dengan permasalahan yang berkembang. Contoh hasil dari software house adalah produk e-commerce, elearning, dan website perusahaan untuk sistem manajemen terintegrasi. 4 Meskipun pertumbuhan ke arah trend positif, namun banyak juga perusahaan rintisan atau startup tersebut mengalami dinamika dalam proses usahanya. Hal ini disebabkan banyak hal antara lain kompetitifnya pasar terhadap layanan atau produk dari startup yang menjadi pilihan konsumen atau pengguna, pendanaan terhadap startup, dan kurang baiknya manajemen dalam mengelola setiap laporan, termasuk laporan keuangan yang juga menjadi penyebab startup sulit berkembang atau bahkan tutup. Startup merupakan tahap awal setelah bisnis telah dirancang. Produknya secara umum masih belum teruji dan tidak memiliki pasar yang mapan. Nilai startup ini terletak sepenuhnya pada potensi pertumbuhannya di masa mendatang. Input harus diperkirakan dan cenderung memiliki kesalahan yang cukup besar jika salah memperhitungkan input nya (Damodaran, 2012: 643-653). Startup mulai berkembang pada akhir tahun 1990-an hingga tahun 2000, istilah startup banyak disamakan dengan segala yang berhubungan teknologi, web, internet dan yang berhubungan dengan bidang teknologi informasi. Founder adalah pemilik startup, yang mulai dari awal mendirikan dan menjalankan operasional startup. Startup memiliki peranan penting dalam stabilitas perekonomian suatu negara, seperti halnya di Jerman yang memperhatikan perkembangan startup. Terbukti ketika krisis di Eropa tahun 2012 Jerman terbebas dari krisis karena memiliki pasar domestik yang aman. Startup yang ingin berkembang tentunya memperhatikan fundamental dari sistem tata kelola perusahaan tersebut. Memiliki laporan keuangan yang baik merupakan salah satu cara melihat masa depan perusahaan, apakah semakin baik 5 atau justru menunggu waktu untuk menutup usaha selamanya. Perusahaan yang baik adalah perusahaan yang memiliki nilai atau value. Ini merupakan tujuan dari penilaian perusahaan (business valuation) untuk melakukan proses perhitungan sehingga memperoleh perkiraan dari nilai perusahaan tersebut. Valuasi perusahaan bertujuan untuk mengestimasi fair market value suatu perusahaan dan makanya bagi perusahaan tersebut (Nurhayati, 2009). Pertumbuhan startup digital secara pesat dan merata di Indonesia, membuat investor ataupun Venture Capital (VC) melihat ada peluang besar sehingga berani untuk berinvestasi dengan menanamkan modalnya. Bagi penggiat dunia startup mendapatkan pendanaan akan sangat berguna demi keberlangsungan dan pertumbuhan startup. Namun di sisi yang lain, investor maupun VC juga tidak ingin gegabah memberikan modalnya kepada startup yang dianggap memiliki potensi rendah dan bahkan tinggi risiko. Terbatasnya startup yang berkualitas dan layak di Indonesia untuk mendapatkan modal dari investor atau VC, tidak jarang banyak contoh startup yang berulang kali ditolak oleh calon investor. Alasannya beragam mulai dari ide yang tidak menarik, manajemen yang bukan diisi oleh orang-orang berkompetensi, bahkan alasan teknis seperti tidak memiliki laporan keuangan. Landasan seorang investor atau VC percaya menanamkan modalnya berasal dari founder, selain dari potensi bisnis yang dimiliki startup tersebut. Laporan keuangan bisa juga menjadi pertimbangan yang akan memengaruhi VC berinvestasi atau tidak, karena laporan keuangan akan memperlihatkan apakah startup mengarah ke positif atau cenderung berisiko tinggi dari segi pendapatan. Investasi dalam kemitraan modal ventura memiliki sifat tidak likuid. Investor mendapatkan 6 keuntungan dari investasi melalui distribusi modal yang dilakukan oleh kemitraan ketika kemitraan berhasil mendapatkan keuntungan melalui penjualan perusahaan atau penawaran umum perdana. Jadi, investasi dalam modal ventura hanya tepat jika berada dalam posisi keuangan yang tidak mengejar likuiditas. Indonesia sebagai negara yang sedang berkembang menuju kematangan ekonomi dan perkembangan zaman, memiliki peluang mendapatkan arus informasi secara cepat dan akurat. Indonesia merupakan salah satu tujuan investasi dari VC. Dilihat dari keuntungan demografi yaitu memiliki 53 persen dari seluruh jumlah penduduk Indonesia yang berumur di bawah 30 tahun atau umur produktif. Hal ini yang membuat VC berlomba berinvestasi pada sektor e-commerce, media informasi online, dan startup pengembang aplikasi. Pada kondisi berbeda ada saat di mana startup merasa tidak adil atau tidak mendapatkan kejujuran dari investor, ini bisa disebabkan karena mayoritas founder startup diisi oleh orang-orang yang memiliki latar belakang secara teknikal, dan belum sepenuhnya memahami tentang jalur investasi, penilaian, atau sistem manajerial. Menilai startup untuk mendapat nilai wajar bukanlah hal yang sederhana, banyak variabel yang mempengaruhinya. Terlebih jika startup tersebut memiliki laporan keuangan yang belum sesuai dengan Pernyataan Standar Akutansi Keuangan (PSAK) atau bahkan belum memiliki sama sekali catatan laporan keuangan dari startup yang dimilikinya. Menurut SPI 2013 khusus penilaian bisnis yaitu SPI 330, pada ayat 4.1 menyatakan bahwa penilaian bisnis biasa digunakan sebagai pengakuan awal dan atau pengukuran aset dan atau liabilitas di dalam laporan keuangan. Kemudian pada 7 ayat 5.18 bahwa kegunaan laporan keuangan terdapat dua tujuan dalam analisis dan penyesuaian keuangan, yaitu pemahaman hubungan yang ada dalam laporan labarugi dan laporan posisi keuangan termasuk tren dari masa ke masa untuk mengevaluasi risiko yang timbul dalam operasional bisnis dan pengaruhnya pada prospek kinerjanya di masa mendatang. Sebagai perbandingan dengan bisnis yang sejenis untuk mengevaluasi risiko dan parameter nilai. Sebagai tambahan bagi perusahaan rintisan atau perusahaan mikro, pada ayat 5.20 dikatakan bahwa untuk penilaian Badan Usaha Mikro sampai dengan Usaha Kecil, sebagaimana didefinisikan dalam Undang-Undang Republik Indonesia Nomor 20 Tahun 2008 Tentang Usaha Mikro, Kecil, dan Menengah, laporan keuangan dapat memakai laporan keuangan yang tidak diaudit. Dari hal-hal yang sudah dipaparkan di atas, penulis tertarik untuk melakukan sebuah penelitian sehubungan dengan “Penentuan Nilai Wajar Perusahaan Teknologi Informasi Rintisan.” Hasil dari penelitian ini diharap mampu untuk menjawab bagaimana melakukan penilaian pada perusahaan rintisan/startup dengan keterbatasan data dan informasi yang ada. Nilai tersebut bisa dijadikan acuan bagi founders/pemilik ketika ada investor ingin berinvestasi masuk ke perusahaan rintisannya. 1.2 Rumusan Masalah Penilaian startup merupakan salah satu cara melihat perkembangan dari startup itu sendiri. Nilai dari startup akan merepresentasikan nilai dari harapan cash flow dari pendapatan aset dan operasi. Investor tertarik untuk berinvestasi tidak hanya melihat dari potensi sebuah startup saja, juga melihat dari aspek pelaporan 8 keuangan dan manajemen dari startup. Terdapat kesulitan untuk melakukan penilaian startup antara lain jauhnya perbedaan antara pemasukan dan pengeluaran, pemasukan dari operasi cenderung selalu negatif, sangat terbatas informasi tentang pelaporan dari operasi, sedikitnya pembanding startup sejenis, dan terbatasnya informasi yang akurat sehingga menyebabkan standar penilaian bisnis sulit diukur. Pada dasarnya tipikal dari sebuah startup adalah tidak memiliki catatan dan pasar yang tidak terduga. Selain itu, produk startup belum teruji di pasar, tidak mengetahui struktur biaya, tidak mengetahui waktu implementasi, penerimaan pasar yang tidak diketahui, jalur penjualan yang belum jelas, persaingan yang tidak diketahui, manajemen yang sederhana, dan harapan yang tidak realistis. Jadi untuk menilai startup atau perusahaan sangat tergantung dari seberapa baik atau bagus startup tersebut dan berapa lama startup tersebut melakukan bisnisnya (Goldman, 2008). Terdapat masalah yang timbul jika sebuah startup tidak memiliki catatan/pelaporan keuangan dan nilai. Apabila investor ingin menginvestasikan dananya ke sebuah startup akan sulit menentukan berapa besaran dan persentase pembagian setelah melakukan investasi. Isu tentang startup di Indonesia menjadi menarik karena selain sebagai salah satu anggota Masyarakat Ekonomi ASEAN (MEA) di tahun 2016, Indonesia juga menjadi tujuan utama investor atau VC karena melihat begitu besarnya penduduk Indonesia dan banyak pembeli potensial barang atau jasa. Oleh karena itu, penilaian startup dan perkiraan perkembangan startup menjadi isu penting, dan di saat startup siap maka investor percaya melakukan proses investasi. 9 1.3 Keaslian Penelitian Penelitian dan jurnal sebelumnya yang berhubungan erat dengan perhitungan nilai perusahaan baru, dinamika startup, juga perubahan tata kelola perusahaan setelah akuisi/merger yang pernah dilakukan oleh peneliti-peneliti juga penulis-penulis sebelumnya, antara lain sebagai berikut. 1. Goldman (2008), meneliti tentang metode penilaian startup. Metode serta alat analisis yang digunakan adalah secara metode kualitatif dan pendekatan studi kasus. Berdasarkan penelitiannya, hasil temuannya meliputi karakteristik dari sebuah startup, evaluasi kinerja tim manajemen, menganalisa pertumbuhan dari sudut pandang analisis sekuritas dan mengeksplorasi dari catatan laporan keuangan, alat analisis penghitungan menggunakan metode pendekatan aset dan metode pendekatan pendapatan. 2. Gavious dan Schwartz (2009), menggunakan metode informatif dari database, mengambil data dari pasar, dan informasi dari pihak kedua. Hasil temuan yang diperoleh oleh Gavious dan Schwartz adalah menjelaskan betapa pentingnya laporan keuangan dan bagi investor yang berhubungan dengan pendanaan ventura bagi startup. Selain itu, juga laporan keuangan bisa meningkatkan pertumbuhan penjualan dengan kebijakan-kebijakan yang dibuat berdasarkan hasil dari laporan keuangan tersebut. 3. Stankeviciene dan Zinyte (2012), berdasarkan penelitiannya mendapatkan temuan bahwa bagaimana sebuah perusahaan rintisan menjalankan proses investasinya secara efektif serta bagaimana susahnya melakukan penghitungan 10 startup tanpa memiliki data akutansi. Stankeviciene dan Zinyte dalam penelitiannya menggunakan metode deskriptif kualitatif. 4. Putri R. (2011), melalui penelitiannya menemukan perbedaan hasil nilai dengan menggunakan FCFF dan Net Asset. Selain itu juga kinerja keuangan perusahaan yang mengakuisisi lebih baik dari pada yang diakuisisi. Putri R. melakukan penelitian ini menggunakan analisis kinerja keuangan dan metode yang digunakannya adalah Free Cash Flow to the Firm (FCFF) dan net asset. 5. Octaviani (2010), dengan menggunakan metode dan alat analisis penilai Discounted Cash Flow menggunakan FCFE dan FCFF. Hasil temuannya bahwa corporate action diharapkan bisa menaikkan harga saham, penilaian pasar undervalue bila dibanding perhitungan FCFE dan FCFF, nilai perhitungan FCFE lebih tinggi dibanding perhitungan menggunakan FCFF, dan biasanya nilai akuisisi didorong oleh lebih besarnya potensi arus kas masa depan dibandingkan harga saat akuisisi. Simpulan dari beberapa referensi terdapat kesamaan yaitu menentukan sebuah nilai dengan beberapa pendekatan seperti pendekatan pendapatan, pendekatan pasar, dan pendekatan aset. Saat melakukan estimasi potensi startup atau perusahaan baru dapat berkembang atau tidak, maka biasanya penilai melihat dari sejauh mana kompetensi dari manajemen bisa sukses melihat peluang. Peluang terkait dari potensi besar startup, apakah produknya bisa diterima oleh konsumen, memiliki nilai tambah produk yang lebih baik, kemampuan untuk produk bisa bertahan, masih besarnya potensi pembeli, dan apakah produk tersebut akan cepat berkembang di pasar. Selain itu, peluang tersebut harus memperhatikan aspek 11 keuangan dan manajemen dari startup atau perusahaan itu sendiri. Sulitnya menemukan tesis dan jurnal yang berhubungan dengan penilaian startup, membuat penulis mencari sumber lain yang bersumber dari luar negeri. 1.4 Pertanyaan Penelitian Berdasarkan latar belakang dan permasalahan yang muncul meliputi sulitnya menilai startup dan prospek startup di masa depan, maka pertanyaan penelitiannya adalah sebagai berikut. 1. Berapakah estimasi nilai wajar perusahaan rintisan PT XYZ? 2. Bagaimana prospek PT XYZ sebagai perusahaan rintisan di masa depan? 1.5 Tujuan Penelitian Berdasarkan pertanyaan penelitian yang sudah dirumuskan seperti nilai wajar dan prospek PT XYZ di masa depan, maka tujuan penelitian yang dibuat adalah: 1. menentukan nilai wajar perusahaan rintisan PT XYZ; 2. memberikan informasi mengenai prospek bisnis PT XYZ di masa yang akan datang. 1.6 Manfaat Penelitian Penelitian diharapkan menghasilkan manfaat yang dijelaskan sebagai berikut. 1. Bagi founder dan manajemen startup. Manajemen startup dalam hal ini founder mengetahui bagaimana cara melakukan penilaian untuk sebuah startup dan mengerti instrumen apa saja yang digunakan 12 untuk menilai startup. Kendala-kendala yang dihadapi sebelum melakukan proses penilaian. 2. Bagi investor dan Venture Capital (VC). Investor dan VC akan lebih mudah menganalisa startup yang bisa dijadikan tujuan investasi, serta memiliki prospektif model bisnis yang bagus. Investor dan VC yang berasal dari luar Indonesia juga akan mengerti kendala yang dihadapi ketika ingin melakukan investasi pada startup di Indonesia. Termasuk instrumen yang dijadikan sebagai data dalam proses investasi, merger atau akuisisi. 3. Bagi pelaku dunia digital. Pelaku dunia startup digital menjadi mengerti alur, tahapan, dan alat ukur apa saja yang digunakan dalam menghitung nilai sebuah startup. Kemudian pelaku startup bisa lebih mempersiapkan jika ingin melakukan penilaian startup. 4. Bagi akademisi dan penelitian selanjutnya. Hasil dari penelitian ini mampu memperkaya pengetahuan pada profesi penilaian, terutama bidang keuangan agar dapat mengetahui cara menghitung nilai sebuah perusahaan rintisan atau startup. 1.7 Sistematika Penulisan Sistematika penulisan tesis ini terdiri dari 5 bab. Bab I Pendahuluan, memuat latar belakang, rumusan masalah, keaslian penelitian, pertanyaan penelitian, tujuan penelitian, manfaat penelitian dan sistematika penulisan. Bab II Tinjauan Pustaka dan Landasan Teori, memuat teori, tinjauan terhadap penelitian yang pernah ada, model penelitian dan kerangka penelitian. Bab III Metode Penelitian, memuat desain penelitian, metode pengumpulan data, metode 13 pengambilan sample, definisi startup dan investor/venture capital, definisi pendekatan pendapatan dan pendekatan pasar, formula penyelesaian, instrumen penelitian, dan metode analisis data. Bab IV Analisis Data dan Pembahasan, berisi tentang gambaran secara umum tentang PT XYZ, sejarah singkat, proses penilaian nilai wajar menggunakan analisis pendekatan pendapatan discounted cash flow (DCF) dan pendekatan pasar relative valuation, dan prospek usaha PT XYZ. Bab V Simpulan dan Saran, memuat simpulan, keterbatasan penelitian, dan implikasi hasil dari penelitian yang dilakukan. 14