instrumen derivatif - UIGM | Login Student

advertisement

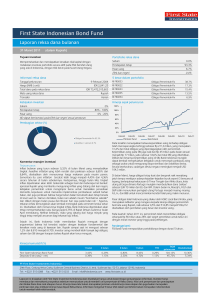

INSTRUMEN DERIVATIF PENGERTIAN INSTRUMEN DERIVATIF Instrumen derivative adalah instrument yang nilainya diturunkan dari nilai aset yang menjadi dasarnya (underlying assets). Aset yang menjadi dasar tersebut bisa sangat beragam, mulai dari sekuritas (saham, obligasi), komoditas (emas, olefin), valas, bahkan instrument derivative lainnya. Instrumen derivative sangat bermanfaat untuk manajemen risiko, yaitu bisa digunakan untuk hedging (lindung nilai). BEBERAPA CONTOH INSTRUMEN DERIVATIF FORWARD FUTURES OPSI SWAP LAINNYA FORWARD Instrumen forward barangkali merupakan instrumen keuangan derivatif yang paling tua. Kontrak forward bisa dibedakan (dikontraskan) dengan kontrak spot Misalkan saya membeli kurs spot dan 3bulan forward Rp/$ adalah Rp9.000/$. Saya membeli dolar spot dan forward 3 bulan. Bagaimana strukturnya? Tabel 1. Perbedaan Transaksi Spot dengan Forward Transaksi spot Beli $1 dengan kurs Rp9.000/$ t=0 Menyerahkan Rp9.000 Menerima $1 T=+3 -bulan mendatang Transaksi Beli (long) 3-bln $1 forward dengan kurs Rp9.000/$ Tanda tangan kontrak Menyerahkan Rp9.000 Menerima $1 Misalkan saya membeli $ spot dan 3bulan $ forward. Bagaimana strukturnya? Tabel 2. Perbedaan transaksi Spot dengan Forward (2) Transaksi spot Transaksi forward Jual $1 dengan kurs Rp9.000/$ Jual (short) 3-bln $1 forward dengan kurs Rp9.000/$ t=0 Menyerahkan $1 Tanda tangan kontrak Menerima Rp9.000 T=+3 bulan - Menyerahkan $1 mendatang Menerima Rp9.000 MANFAAT TRANSAKSI FORWARD HEDGING (LINDUNG NILAI) SPEKULASI Hedging Dengan Forward Misalkan seorang manajer investasi mempunyai portofolio obligasi dengan nilai pasar saat ini adalah Rp1,2 milyar. Nilai investasi adalah Rp1 milyar; dengan demikian ia sudah memperoleh keuntungan sebesar 20%. Misalkan tiga bulan mendatang portofolio dia akan dievaluasi, dan tentu saja ia ingin agar kinerjanya baik. Tetapi ia sangat mengkhawatirkan tingkat bunga yang berfluktuasi tajam. Jika tingkat bunga meningkat, nilai portofolio dia akan turun. Tetapi jika tingkat bunga menurun, nilai portofolio dia akan meningkat. Misalkan dia sudah puas dengan tingkat keuntungan tersebut, dan tidak ingin mengambil risiko perubahan tingkat bunga. Manajer tersebut bisa melakukan heging dengan menggunakan forward obligasi, yaitu short forward obligasi dengan jangka waktu 3 bulan. Misalkan ia berhasil menemukan partner yang bersedia melakukan transaksi forward obligasi dengan jangka waktu 3 bulan, dengan harga Rp1,2 milyar (sama dengan harga pasar saat ini). Misalkan tiga bulan mendatang tingkat bunga meningkat yang mengakibatkan nilai obligasi turun menjadi Rp900.000. Tabel berikut ini meringkaskan hasil dari hedging tersebut. Tabel 3. Hasil dari Hedging Dengan Forward Harga pasar obligasi = Rp900 juta Posisi spot (mempunyai atau long obligasi) dengan nilai Rp1,2 milyar Posisi forward (jual atau short obligasi dengan harga Rp1,2 milyar Total keuntungan/kerugian – Rp 300 juta + Rp 300 juta 0 Tabel di atas menunjukkan: (1) Kita rugi di obligasi (posisi spot obligasi), karena nilainya turun sebesar Rp300 juta (Rp900 juta – Rp1,2 milyar) (2) Tetapi kita untung di forward obligasi, karena kita bisa menjual dengan harga Rp1,2 milyar, sementara harga pasar obligasi adalah Rp900 juta. Kita untung sebesar Rp300 juta. (3) Total keuntungan = keuntungan di posisi spot + keuntungan di posisi forward, Total keuntungan = – Rp300 juta + Rp300 juta =0 Bagan 1. Posisi Spot: Long Obligasi Posisi spot: long obligasi (mempunyai obligasi) | | | Harga obligasi Bagan 1. Posisi Spot: Long Obligasi Posisi spot: long obligasi (mempunyai obligasi) | | | Harga obligasi