Weekly Perspective - CIMB-Principal Asset Management

advertisement

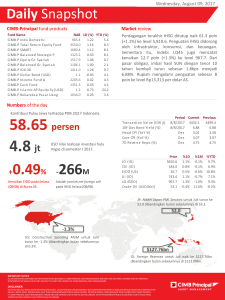

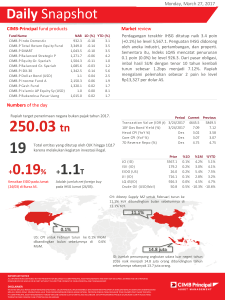

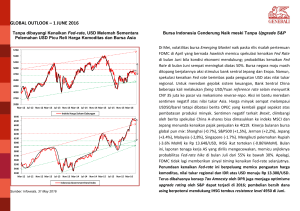

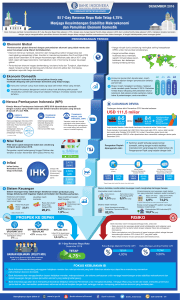

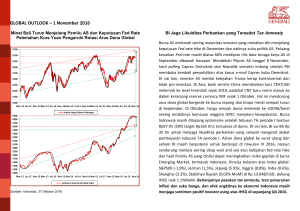

Monday, 20 March 2017 Weekly Perspective Market Data IHSG EIDO 10Yr Indo IDR (%) 10Yr Indo USD (%) 10Yr US Treasury (%) IDR/USD 17-Mar-17 10-Mar-17 5,540 25.6 7.22 3.95 2.50 13,345 5,391 24.6 7.52 4.15 2.57 13,376 % Economic Data 2.8% 4.0% -30 bps -20 bps -7 bps 0.2% Feb-17 CPI (%YoY) 7-day RR Rate (%) PMI Manufacturing CCI FX Reserves (USD bn) Trade Balance (USD mn) Jan-17 Dec-16 3.8 3.5 3.0 4.8 4.8 4.8 49.3 50.4 49.0 117.1 115.3 115.4 119.9 21st116.9 Wed, Dec 2016 116.4 1,319 1,433 1,046 Global Macro Economy Kenaikan Fed Fund Rate sudah diekspektasi oleh pasar Pada tanggal 16 Maret 2017, the Fed menaikan suku bunga sebesar 25bps menjadi 1.0%, keputusan ini telah diekspektasi oleh pasar. Kenaikan ini adalah yang ketiga pada 10 tahun terakhir, kenaikan sebelumnya terjadi pada Desember tahun lalu. Keputusan the Fed untuk menaikan suku bunga didukung oleh data inflasi dan pengangguran. Data inflasi telah mendekati 2% sesuai target the Fed, selain itu data pengangguran di Februari juga turun ke 4.7%. Fed Fund Rate 6 5 4 3 2 1 Yield US Treasury turun di tengah kenaikan Fed Fund Rate Jan-17 Jan-16 Jan-15 Jan-14 Jan-13 Jan-12 Jan-11 Jan-10 Jan-09 Jan-08 Jan-07 Jan-06 Jan-05 Jan-04 Jan-03 Jan-02 0 Namun di tengah kenaikan suku bunga oleh the Fed, US Treasury 10yr Yield justru turun sebesar 10-20bps. Ini dikarenakan kenaikan suku bunga sudah diantisipasi oleh pasar, ditambah lagi dalam pernyataannya Yellen memiliki nada yang “Dovish”. Yellen mengatakan tidak memiliki pandangan yang sama dengan pasar, dia mengatakan pertumbuhan ekonomi akan berjalan lambat. Menurut Yellen Fed masih memiliki cukup waktu, jika Trump memotong pajak atau menaikkan dana infrastruktur secara signifikan. Domestic Macro Economy Neraca perdagangan Indonesia mencatat positif selama 14 bulan Pada Februari, neraca perdagangan Indonesia mencatatkan surplus USD 1,319 juta. Surplus ini telah berjalan selama 14 bulan sejak awal tahun 2016. Angka tersebut didukung oleh kenaikan ekspor 11.2% YoY karena naiknya harga komoditas, sementara impor hanya naik 10.6% YoY. Namun jika dilihat lebih dalam, kenaikan impor disebabkan oleh migas yang naik 116% YoY dan bukan bersumber dari barang konsumsi. Data tersebut mengindikasikan konsumsi yang masih lemah di 1Q16. Hingga akhir tahun, pemerintah melihat tren surplus akibat harga komoditas masih berlanjut hingga penghujung tahun. Weekly Perspective Trade Balance YoY 35.0 30.0 25.0 20.0 15.0 10.0 5.0 (5.0) (10.0) (15.0) (20.0) BI mempertahankan 7-DRRR untuk mempertahankan stabilitas ekonomi YoY 1,600 1,400 1,200 1,000 800 600 400 200 0 BI mempertahankan 7-DRRR pada 4.75%, sejalan dengan upaya untuk mempertahankan stabilitas ekonomi dan keuangan. BI menambahkan kenaikan inflasi global sebagai salah satu risiko global yang perlu diwaspadai. Sementara untuk pertumbuhan ekonomi domestik, BI optimis pertumbuhan 1Q17 akan lebih baik dibanding kuartal sebelumnya (4.94% YoY di 4Q16) dan mempertahankan proyeksi inflasi pada koridor 4±1%. Setelah kenaikan Fed Fund Rate 15 Maret ini, sentimen pasar tetap positif sehingga 7-DRRR diperkirakan akan tetap hingga akhir tahun. Equity Market Big cap mendorong IHSG bersamaan dengan arus dana asing IHSG berakhir rally 2.8% WoW pada minggu lalu di mana arus asing mendorong rally ini. Arus masuk asing mencetak inflow sebesar USD406 juta. Semua sektor mengalami kenaikan. Sektor yang mengalami kenaikan paling banyak adalah sektor perdagangan, keuangan, dan perdagangan. BBRI, TLKM, dan ASII menjadi pendorong utama IHSG, sementara PGAS, MYOR, dan PLIN menjadi penahan IHSG paling berat. Yield SUN turun bersamaan dengan sentimen S&P Pasar obligasi juga mengalami rally pada minggu lalu akibat adanya rumor mengenai upgrade rating dari S&P. Yield benchmark SUN 10 tahun turun sebesar 30 bps pada minggu lalu menjadi 7.22%. Sejalan dengan hal itu, INDO USD yield 10 tahun turun 20 bps menjadi 3.95% pada minggu lalu. US Treasury 10 tahun juga mengalami penguatan di mana yield turun 7 bps menjadi 2.50%. Arus asing masih terlihat sepi pada minggu lalu di mana dana asing hanya masuk IDR 2 triliun. BINDO mencatatkan kenaikan sebesar 266 bps selama minggu lalu. Bonds Market Sumber: Bloomberg, PT. CPAM IMPORTANT NOTICE ALL INFORMATION CONTAINED IN THIS PRESENTATION BELONGS TO CIMB-PRINCIPAL ASSET MANAGEMENT AND MAY NOT BE COPIED, DISTRIBUTED OR OTHERWISE DISSEMINATED IN WHOLE OR IN PART WITHOUT THE WRITTEN CONSENT OF CIMB-PRINCIPAL ASSET MANAGEMENT. DISCLAIMER INVESTASI MELALUI REKSA DANA MENGANDUNG RISIKO. CALON PEMODAL WAJIB MEMBACA DAN MEMAHAMI PROSPEKTUS SEBELUM MEMUTUSKAN UNTUK BERINVESTASI MELALUI REKSA DANA. KINERJA MASA LALU TIDAK MENCERMINKAN KINERJA MASA DATANG. PROYEKSI KINERJA YANG DISAJIKAN TIDAK DIJAMIN PASTI AKAN TERCAPAI. PT CIMB-PRINCIPAL ASSET MANAGEMENT TERDAFTAR DAN DIAWASI OLEH OTORITAS JASA KEUANGAN. SETIAP PENAWARAN PRODUK DILAKUKAN OLEH PETUGAS YANG TERDAFTAR DAN DIAWASI OLEH OTORITAS JASA KEUANGAN