Weekly Indo Perspective - CIMB

advertisement

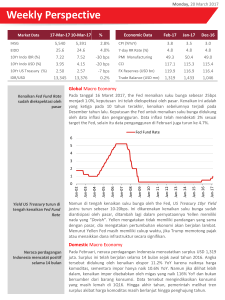

Weekly Indo Perspective Sign of Recovery 06.11.2015 Portrait of the week Sign of Recovery ”The economy is showing encouraging signs of recovery.” -George Voinovich, United States Senator- Sumber: www.jawapos.com Perspective of the Week Friday, November 6th 2015 Sign of Recovery PDB Indonesia pada 3Q15 mengalami kenaikan dari dua kuartal sebelumnya. Pada kuartal ketiga ini, PDB mengalami kenaikan 4.73%, di atas dua kuartal sebelumnya, yakni 4.67% dan 4.72%. Kenaikan realisasi penerimaan pajak pertambahan nilai (PPN) menjadi salah satu sinyal kenaikan PDB Indonesia di 3Q15. Berdasarkan Grafik 1.0, pergerakan penerimaan PPN sejalan dengan naik dan turunnya PDB Indonesia. Selama 3Q15, penerimaan pajak yang berasal dari PPN & PPnBM diperkirakan mengalami kenaikan hingga 7% QoQ. Kenaikan PDB sejalan dengan mulai tumbuhnya kegiatan ekonomi dalam negeri. Selama 3Q15, proyek infrastruktur pemerintah sudah mulai berjalan. Hal ini terlihat dari naiknya penjualan semen yang selama 3Q15 naik 3% YoY dan 2% QoQ. Data penjualan kendaraan roda dua dan empat juga kembali menunjukkan kenaikan. Penjualan kendaraan roda dua pada 3Q15 naik 9.4% QoQ, sedangkan penjualan kendaraan roda empat pada Sep’15 mengalami kenaikan 2.8% MoM. Grafik 1.0 Perbandingan Pertumbuhan PPN dan PDB Pertumbuhan realisasi PPN dan PDB Indonesia berjalan seiringan. 45 % Pertumbuhan PPN (LHS) % PDB (RHS) 35 6.5 6.0 25 5.5 15 4.73% 5 5.0 -5 4.5 -15 4.0 2009 2010 2011 2012 2013 2014 Q1 2015 Q2 2015 Q3 2015 Sumber : BPS, MOF, Deutsche Bank, Deutsche Securities Our View Perbaikan ekonomi Indonesia memerlukan dukungan internal dan eksternal. Dari sisi internal, pemerintah telah banyak memberikan stimulus untuk menopang pertumbuhan ekonomi. Dari sisi ekternal, ketidakpastian kenaikan Fed rate dan pelemahan ekonomi Cina masih menjadi sentimen negatif bagi dunia. Reksadana dengan eksposur besar pada sektor konsumer dan infrastruktur seperti CIMB Principal Indo Domestic Equity Fund bisa menjadi pilihan berinvestasi pada situasi ekonomi Indonesia yang mulai mengalami perbaikan. (LC) Facts of the Week RD CIMB-P Indo Domestic Equity Fund 38% memiliki porsi saham pada sektor konsumer dan infrastruktur sebesar 38%, mencatat kenaikan performa satu bulan sebesar 8.28% vs IHSG 5.48% (per 30 Oktober 2015) Sumber: Infovesta, CPAM Tabel 2.1 Realisasi Penerimaan PPN & PPnBM 2015 Grafik 2.2 Penjualan Semen di Indonesia Selama 2015 Realisasi penerimaan PPN & PPnBM cenderung menguat. Penjualan semen mulai naik sejak 2Q5 dan melanjut di 3Q15. juta ton 18 bn (Rp) 40 35 16 30 14 25 12 16.9 14.9 14.1 14 13.6 14.1 14.5 1Q15 2Q15 3Q15 10 20 8 15 6 10 4 5 2 0 Jan Feb Mar April May June July Aug Sep 0 1Q14 2Q14 3Q14 4Q14 Grafik 2.3 Penjualan Mobil Grafik 2.4 Penjualan Kendaraan Bermotor Roda Dua Total penjualan mobil pada Sep‘15 mengalami kenaikan 2.8% YoY. Penjualan kendaraan roda dua menunjukkan sinyal kenaikan di 3Q15. ribu unit 120 juta unit 2.4 93,038 100 2.2 80 2.0 1.8 60 1.6 40 1.4 20 1.2 Sumber: BPS, MOF, Deutsche Bank, Deutsche Securities, The Indonesia Cement Association, RHB. 3Q15 2Q15 1Q15 4Q14 3Q14 2Q14 1Q14 4Q13 3Q13 2Q13 1Q13 4Q12 3Q12 2Q12 1.0 1Q12 Sep-15 Jul-15 Aug-15 Jun-15 May-15 Apr-15 Mar-15 Feb-15 Nov-14 Dec-14 Jan-15 Oct-14 Sep-14 Jul-14 Aug-14 Jun-14 May-14 Apr-14 Mar-14 Feb-14 Jan-14 0 3 IMPORTANT NOTICE This presentation has been prepared by CIMB-Principal Asset Management exclusively for the benefit and internal use of the recipient in order to indicate, on a preliminary basis, the feasibility of possible transactions. Terms contained in this presentation are intended for discussion purposes only and are subject to a definitive agreement. All information contained in this presentation belongs to CIMBPrincipal Asset Management and may not be copied, distributed or otherwise disseminated in whole or in part without the written consent of CIMB-Principal Asset Management. This presentation has been prepared on the basis of information that is believed to be correct at the time the presentation was prepared, but that may not have been independently verified. CIMB-Principal Asset Management makes no express or implied warranty as to the accuracy or completeness of any such information. Neither CIMB-Principal Asset Management nor any of its their directors, employees or representatives are to have any liability (including liability to any person by reason of negligence or negligent misstatement) from any statement, opinion, information or matter (express or implied) arising out of, contained in or derived from or any omission from the presentation, except liability under statute that cannot be excluded. Disclaimer INVESTASI MELALUI REKSA DANA MENGANDUNG RISIKO. CALON PEMODAL WAJIB MEMBACA DAN MEMAHAMI PROSPEKTUS SEBELUM MEMUTUSKAN UNTUK BERINVESTASI MELALUI REKSA DANA. KINERJA MASA LALU TIDAK MENCERMINKAN KINERJA MASA DATANG. PROYEKSI KINERJA YANG DISAJIKAN TIDAK DIJAMIN PASTI AKAN TERCAPAI. PT CIMB-PRINCIPAL ASSET MANAGEMENT TERDAFTAR DAN DIAWASI OLEH OTORITAS JASA KEUANGAN. SETIAP PENAWARAN PRODUK DILAKUKAN OLEH PETUGAS YG TERDAFTAR DAN DIAWASI OLEH OTORITAS JASA KEUANGAN. CONTACT : PT. CIMB-Principal Asset Management Wisma GKBI, Suite 2201A, 22nd Floor Jl. Jend. Sudirman No. 28, Jakarta 10210, Indonesia. Telephone (62 21) 5790 1581. Facsimile (62 21) 5790 1582. www.cimb-principal.co.id