Weekly Perspective - CIMB-Principal Asset Management

advertisement

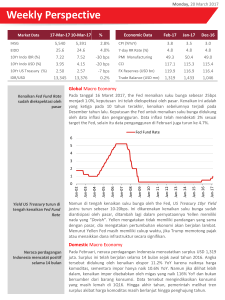

Monday, 16 January 2017 Weekly Perspective Market Data IHSG EIDO 10Yr Indo IDR (%) 10Yr Indo USD (%) 10Yr US Treasury (%) IDR/USD 13 Jan 17 6 Des 16 % 5,273 24.5 7.62 4.03 2.40 13,338 5,347 24.7 7.75 3.96 2.42 13,371 -1.4% -0.7% -13 bps 7 bps -2 bps 0.2% Economic Data Des - 16 Nov - 16 Oct -16 CPI (%YoY) 3.02 3.58 3.31 7-day RR Rate (%) 4.75 4.75 4.75 PMI Manufacturing 49.0 49.7 48.7 CCI 115 116 117 FX Reserves (USD bn) 116 21st Dec 111 2016 115 Wed, Trade Balance (USD mn) 838 1,235 Global Macro Economy Ekonomi global diproyeksikan naik 2.7% tahun ini. Menurut World Bank, ekonomi global diproyeksikan tumbuh 2.7% di 2017, naik dari 2.3% di tahun 2016. Negara maju diprediksi tumbuh 1.8%, sementara negara berkembang 4.2%. Pertumbuhan ini didorong oleh perbaikan ekonomi negara berkembang. Akan tetapi, proyeksi masih dibayangi oleh ketidakpastian arah kebijakan negara besar, terutama Amerika Serikat. China diperkirakan akan melambat. Kebijakan makroekonomi China diperkirakan akan mampu menopang permintaan domestik meskipun tidak bisa menahan ekspor yang melambat, melemahnya investasi, serta industri over capacity. 16E 7.6% 17F 6.5% 5.3% 4.2% 2.7% India China Indonesia Emerging World 2.2% US 1.8% Advanced World Bank menekankan dua poin penting. Pertama, normalisasi kebijakan moneter AS yang lebih cepat dari ekspektasi dapat berefek pada ketatnya likuiditas negara berkembang yang masih bergantung pada pembiayaan eksternal. Ketidakpastian kebijakan ekonomi juga bisa memberi efek negatif pada ekonomi global. Kedua, pertumbuhan investasi di negara berkembang telah turun signifikan sejak 2010 dan kini berada di bawah rerata jangka panjang yang dapat berefek negatif pertumbuhan masa depan. Domestic Macro Economy Kredibilitas fiskal Indonesia dinilai semakin baik. Pada minggu lalu kementerian keuangan menggelar rapat bersama para analis dengan tema utama kredibilitas fiskal yang dinilai semakin baik. Tentang tax amnesty, kemenkeu akan terus mengejar potensi pendapatan pajak dengan memantau aset yang belum dideklarasikan. Meski demikian, periode ketiga tidak diharapkan dapat memberikan kontribusi yang besar. Adapun untuk asumsi makro tahun 2017, pertumbuhan ekonomi diprediksi 5.1%, inflasi 4% (dapat meningkat ke 4.5%), namun untuk nilai tukar masih sulit diprediksi. Risiko fiskal dinilai masih akan tetap ada di tahun 2017, namun tidak seberat tahun lalu. Weekly Perspective Pertumbuhan kredit terus melanjutkan rebound. Hingga bulan November 2016, pertumbuhan kredit Indonesia naik 8.5% YoY, terus naik dari titik terendahnya di bulan September di 6.4% YoY. Hal ini didorong oleh membaiknya kredit mata uang asing yang mulai membukukan pertumbuhan positif dibulan Oktober. Hingga akhir tahun 2016, BI mengatakan kredit naik 9% YoY yang didorong oleh belanja pemerintah terutama infrastruktur. Pada tahun ini BI memasang target pertumbuhan kredit 10-12% yang didorong oleh perbaikan ekonomi. Deputi Gubernur Wed, 21stBI, DecPerry 2016Warjiyo, mengatakan bahwa BI masih memiliki ruang pemangkaan suku bunga tahun ini seiring dengan situasi global yang kondusif dan perekonomian dalam negeri yang stabil. Loan (YoY) Deposit (YoY) 25.0% 20.0% 15.0% 10.0% 5.0% 0.0% Nov-13 May-14 Nov-14 May-15 Nov-15 May-16 Nov-16 Equity Market IHSG turun di semua sektor, kecuali agrikultur. IHSG turun -1.4% WoW pada minggu lalu yang membuat index lebih rendah daripada penutupan tahun lalu. Hampir semua sektor mengalami penurunan yang dipimpin oleh sektor konsumer. Sektor yang mencatatkan positif hanyalah agrikultur karena harga CPO yang naik 2.5% minggu lalu. Asing masih mencatatkan net sell sebesar USD 60 juta pada minggu lalu. Bonds Market Rally di pasar obligasi masih berlanjut. Optimisme masih terjadi di pasar surat utang dimana yield benchmark SUN 10 tahun turun 13 bps ke 7.62% dari minggu lalu, namun INDON USD naik 7 bps ke 4.03%. Kinerja SUN ini sejalan dengan turunnya yield benchmark US 10 tahun yang turun 7 bps. Dalam seminggu ini kepemilikan asing naik tipis ke 37.6% atau sebesar IDR 3 miliar. BINDO mencatatkan kenaikan 168 bps selama minggu lalu. Sumber: Bloomberg, PT. CPAM IMPORTANT NOTICE ALL INFORMATION CONTAINED IN THIS PRESENTATION BELONGS TO CIMB-PRINCIPAL ASSET MANAGEMENT AND MAY NOT BE COPIED, DISTRIBUTED OR OTHERWISE DISSEMINATED IN WHOLE OR IN PART WITHOUT THE WRITTEN CONSENT OF CIMB-PRINCIPAL ASSET MANAGEMENT. DISCLAIMER INVESTASI MELALUI REKSA DANA MENGANDUNG RISIKO. CALON PEMODAL WAJIB MEMBACA DAN MEMAHAMI PROSPEKTUS SEBELUM MEMUTUSKAN UNTUK BERINVESTASI MELALUI REKSA DANA. KINERJA MASA LALU TIDAK MENCERMINKAN KINERJA MASA DATANG. PROYEKSI KINERJA YANG DISAJIKAN TIDAK DIJAMIN PASTI AKAN TERCAPAI. PT CIMB-PRINCIPAL ASSET MANAGEMENT TERDAFTAR DAN DIAWASI OLEH OTORITAS JASA KEUANGAN. SETIAP PENAWARAN PRODUK DILAKUKAN OLEH PETUGAS YANG TERDAFTAR DAN DIAWASI OLEH OTORITAS JASA KEUANGAN