hasil rdg januari_koran tempo

advertisement

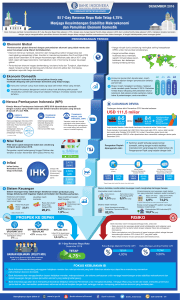

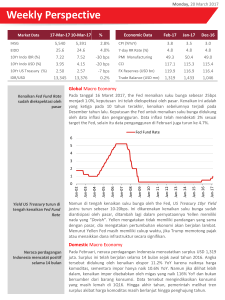

STABILITAS MAKROEKONOMI TERJAGA, BI RATE TURUN JANUARI 2016 PERKEMBANGAN TERKINI : 6 FAKTOR UTAMA Risiko ekonomi global sudah berkurang, meskipun masih dibayangi beberapa tantangan. Sementara itu, stabilitas ekonomi domestik terjaga yang ditandai oleh membaiknya beberapa indikator ekonomi utama. EKONOMI GLOBAL Ketidakpastian di pasar keuangan global mereda. NERACA PEMBAYARAN INDONESIA TAHUN 2015 1 5 Kenaikan suku bunga Amerika Serikat (FFR) dilakukan secara bertahap dan telah diantisipasi oleh pelaku pasar. Pemulihan ekonomi global masih terbatas, terutama di Tiongkok, Eropa, dan Jepang. Harga komoditas dan minyak dunia masih menurun Rebalancing ekonomi Tiongkok yang masih terus berlanjut DEFISIT TRANSAKSI BERJALAN 5,0% (yoy) G C 2% 2 Perkiraan 2015 Pertumbuhan ekonomi Indonesia pada triwulan IV 2015 diperkirakan belum menunjukkan perbaikan secara signifikan, meskipun telah dilakukan stimulus fiskal dan relaksasi kebijakan makroprudensial. 4,8% (yoy) Perbaikan Konsumsi dan Investasi Pemerintah (G) memberi stimulus pada ekonomi. X Konsumsi swasta (C) relatif stabil, namun terdapat indikasi adanya penurunan tabungan dan pendapatan. I 13 Miliar Dolar AS. Perkiraan membaiknya neraca perdagangan barang tersebut didorong oleh naiknya surplus neraca perdagangan nonmigas dan menurunnya defisit neraca perdagangan migas. Inflasi 2015 turun signifikan dibanding tahun sebelumnya, dari 8,36% (secara tahunan) menjadi 3,35% (secara tahunan). Penurunan inflasi ini juga dibantu oleh harga minyak dunia dan harga komoditas yang dalam tren menurun. 3 0,39% 4,84% 3,95% (yoy) (yoy) (yoy) (yoy) 6 STABILITAS SISTEM KEUANGAN (SSK) Likuiditas cukup tinggi. Rasio Kecukupan Modal Alat Likuid/Dana Pihak Ketiga (CAR) (DPK) 21,1% NPL gross 2,7% 19,4% Pertumbuhan DPK 9,8% (yoy) 7,7% (yoy) Return on Asset (RoA) Biaya Operasional/Pendapatan Operasional (BOPO) 4,1% (yoy) Debt Service Ratio (DSR) korporasi Efisiensi menurun IMPOR + PEMBAYARAN UTANG LUAR NEGERI PEMERINTAH Jumlah tersebut di atas standar kecukupan internasional (sekitar 3 bulan impor) NILAI TUKAR RUPIAH SISI EKSTERNAL 66,9% (yoy) Ketidakpastian di pasar keuangan global setelah kenaikan FFR pada 17 Desember 2015 dan kepastian bahwa kenaikan FFR ke depan secara bertahap mendorong kembalinya aliran modal asing ke dalam negeri. SISI DOMESTIK Kinerja Rumah Tangga (RT) menurun 84,5% (yoy) Pertumbuhan DPK RT Rp13.785 per US$ Optimisme terhadap prospek ekonomi meningkat. Namun kondisi stabilitas sistem keuangan masih menghadapi tantangan berupa : Intermediasi melambat Kinerja korporasi non keuangan menurun Pertumbuhan Kredit 7,4 BULAN Rupiah mengalami penguatan seiring dengan menurunnya ketidakpastian di pasar keuangan global. Dibandingkan dengan negara-negara berkembang lain, Rupiah mengalami penguatan paling signifikan dalam triwulan IV 2015. Dipengaruhi oleh: 4 Risiko kredit terjaga Ketahahan permodalan menguat ATAU US$ 105,9 Miliar didukung oleh : - Penerbitan global bond - Penarikan pinjaman LN Pemerintah - Penerimaan hasil ekspor migas Stabilitas Sistem Keuangan tetap solid ditopang oleh ketahanan permodalan yang meningkat dan likuiditas perbankan yang cukup tinggi. IMPOR CADANGAN DEVISA DESEMBER 2015 IHK 3,35% 7,7 BULAN CADANGAN DEVISA INFLASI Inflasi Inti (Core) terhadap PDB. Surplus neraca perdagangan barang Indonesia selama 2015 diperkirakan mengalami perbaikan dibandingkan tahun sebelumnya, dari sebesar 7 Miliar Dolar AS menjadi Investasi (I) swasta juga masih lemah sejalan dengan menurunnya kinerja perusahaan. Inflasi Bahan Makanan Bergejolak (Volatile Food) Surplus TMF diperkirakan lebih rendah dibanding tahun sebelumnya. Hal tersebut diakibatkan oleh ekspektasi pelaku pasar terhadap perbaikan ekonomi AS yang menyebabkan keluarnya modal dari negara-negara berkembang. NERACA PERDAGANGAN BARANG Pertumbuhan ekspor (X) masih tertahan akibat permintaan global yang masih lemah dan harga komoditas yang turun. Inflasi Harga yang Diatur Pemerintah (Administered Prices) TRANSAKSI MODAL & FINANSIAL (TMF) Defisit transaksi berjalan sepanjang tahun 2015 terus membaik dibandingkan tahun sebelumnya, yaitu dari 3,1%, diperkirakan menjadi sekitar PERTUMBUHAN EKONOMI 2014 Neraca Pembayaran Indonesia (NPI) untuk keseluruhan tahun 2015 diperkirakan mengalami defisit, namun lebih baik dari perkiraan semula. Reformasi struktural pemerintah yang konsisten Penggunaan mata uang Rupiah di wilayah NKRI. dan kredibel melalui rangkaian paket kebijakan. Kebijakan moneter yang berhati-hati dan terukur. 4,01% (yoy) PROSPEK KE DEPAN RISIKO Bank Indonesia masih mewaspadai berbagai risiko, seperti: Y Munculnya kembali ketidakpastian terkait dengan rencana kenaikan Fed Fund Rate (FFR). Risiko capital outflows yang bersumber dari perkembangan setiap saat (tail risk) di pasar keuangan Tiongkok. Perlambatan ekonomi Tiongkok terutama melalui jalur perdagangan. Risiko likuiditas terkait dengan rencana penerbitan Surat Utang Negara (SUN) dengan jumlah lebih besar pada awal tahun. Pertumbuhan ekonomi Indonesia diperkirakan akan meningkat pada tahun 2016 Inflasi diperkirakan akan berada pada sasaran inflasi 2018 5,2-5,6% (yoy) 3,5±1% (yoy) Pada 2016 pertumbuhan kredit diperkirakan akan terus meningkat 12-14% BAURAN KEBIJAKAN (POLICY MIX) FOKUS KEBIJAKAN BI BI RATE Bank Indonesia memandang bahwa ruang bagi pelonggaran kebijakan moneter semakin terbuka dengan terjaganya stabilitas makroekonomi, serta mempertimbangkan pula dengan meredanya ketidakpastian pasar keuangan global pascakenaikan Fed-Fund Rate (FFR). TURUN 0,25% 7,25% Rapat Dewan Gubernur (RDG) Bank Indonesia pada 13-14 Januari memutuskan: Suku Bunga Lending Facility TURUN 0,25% 7,75% Mencapai sasaran inflasi Selengkapnya dapat dilihat di website Bank Indonesia Penurunan BI Rate secara terukur diharapkan dapat memperkuat pelonggaran kebijakan makroprudensial dan penurunan Giro Wajib Minimum (GWM) yang telah dilakukan sebelumnya. Suku Bunga Deposit Facility TURUN 0,25% 5,25% 4±1% pada 2016 dan 2017 Pelonggaran lebih lanjut akan dilakukan setelah asesmen menyeluruh terhadap perekonomian domestik dan global dengan tetap menjaga stabilitas makroekonomi dan sistem keuangan. Bank Indonesia juga akan terus memperkuat koordinasi dengan Pemerintah dalam pengendalian inflasi, penguatan stimulus pertumbuhan, dan reformasi struktural, sehingga mampu menopang pertumbuhan ekonomi yang berkelanjutan. Bank Indonesia Call Center BI : 131