27 BAB III METODOLOGI PENELITIAN 3.1 Obyek Penelitian 3.1.1

advertisement

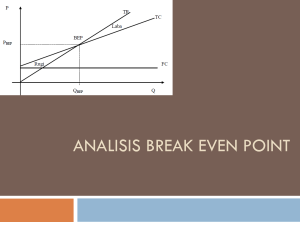

27 BAB III METODOLOGI PENELITIAN 3.1 Obyek Penelitian 3.1.1 Gambaran umum Perusahaan PT Holcim Indonesia Tbk mulai berproduksi secara komersial pada tahun 1975. hasil produksi perusahaan dipasarkan di dalam dan di luar negeri. Perusahaan bredomisili di Jakarta dengan pabrik berlokasi di Narogong, Jawa Barat, dan Cilacap, Jawa Tengah. Jumlah karyawan perusahaan dan anak perusahaan adalah 2.537 karyawan pada periode 2009 dan 2.661 karyawan pada periode 2008. Sesuai dengan Anggaran Dasar Perusahaan, lingkup kegiatan perusahaan terutama meliputi pengoperasian pabrik semen, serta melakukan investasi pada perusahaan lainnya. 3.1.2 Struktur Perusahaan Struktur manajemen PT Holcim Indonesia Tbk adalah sebagai berikut : Chief Executive Officer – Eamon Ginley Legal & Corporate Secretary Director – Jannus O. Hutapea Manufacturing Director – Lilik Unggul Raharjo Chief Financial Officer – Olaf Nale Marketing and Innovation Director – Pattrick Walser RMX and Aggregates Director – Derek Williamson 27 28 Logistics and Exports Director – Fazri Yulianto Human Resources Director – Rully Safary 3.2 Desain Penelitian Dalam melakukan penelitian ini, penulis menggunakan metode penelitian deskriptif kuantitatif, yaitu penelitian dilakukan untuk mengadakan perbandingan antara rencana-rencana dan realisasi hasil yang diperoleh. Dalam hal ini, penulis melakukan studi kasus pada PT Holcim Indonesia Tbk. Penulis akan melakukan pengumpulan data berupa angka yang dibutuhkan sehubungan dengan masalah yang diteliti, sehingga hasil penelitian dapat lebih dipercaya dan diandalkan kebenarannya. 3.3 Variabel dan Skala Pengukuran 3.3.1Variabel Pengukuran Variabel–variabel yang digunakan dalam penelitian ini antara lain : a. Biaya Tetap Adalah biaya yang jumlah totalnya tetap dalam kisar perubahan volume kegiatan tertentu. b. Biaya Variabel Adalah biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan. c. Penjualan Produk (barang/jasa) yang dihasilkan perusahaan yang berhasil sampai ke pihak penggunanya/pembeli 29 d. Harga Jual Adalah jumlah uang yang dibayarkan oleh pembeli untuk mendapatkan barang atau jasa yang diinginkan. e. Laba/Profit Adalah selisih antara jumlah yang diterima dari pelanggan atas barang atau jasa yang dihasilkan dengan jumlah yang dikeluarkan untuk membeli sumber daya dalam menghasilkan barang atau jasa tersebut. 3.3.2 Skala Pengukuran Skala pengukuran yang digunakan adalah analisa BEP (Break Even Point) yang menggambarkan suatu teknik analisis untuk mempelajari hubungan antara biaya tetap, biaya variabel, harga, volume penjualan dan keuntungan, yang dapat dihitung dengan rumus : BEP (Q) = BEP (Rp) = FC P − Vc FC VC 1− S 3.4 Metode Pengumpulan Data Metode yang digunakan untuk mengumpulkan data adalah : a. Studi Pustaka Adalah penelitian yang bersifat kepustakaan dengan mempelajari teori-teori yang ada pada literature sebagai dasar teoritis. 30 b. Data Sekunder Adalah data yang diambil dari hasil yang dihasilkan oleh suatu sumber tertentu (lembaga/institusi). Dalam hal ini, penulis memperoleh sumber data dari pojok bursa Universitas Mercu Buana berupa laporan keuangan perusahaan yaitu laporan laba/rugi. 3.5 Metode Analisis Data Metode analisis data yang dilakukan dalam penelitian ini melewati tahap-tahap sebagai berikut : a. Melakukan klasifikasi dan pengelompokan biaya-biaya yang terjadi kedalam dua kelompok biaya, yaitu biaya tetap dan biaya variabel. b. Menentukan titik impas (BEP) yang dapat dicari dengan rumus : BEP (Q) = BEP (Rp) = FC P − Vc FC Vc 1− s Dimana : FC = Biaya tetap VC = Biaya variabel P = Harga jual per unit S = Volume penjualan 31 c. Melakukan perhitungan laba yang direncanakan Untuk menghitung perencanaan laba dapat menggunakan rumus sebagai berikut : Profit = Margin of safety x Rasio kontribusi margin d. Menentukan penjualan yang memaksimalkan laba Untuk menentukan tingkat penjualan yang memaksimalkan laba dapat menggunakan rumus sebagai berikut : Penjualan (dalam unit) = FC + Keuntungan Vc 1− s Penjualan (dalam rupiah) = FC + Keuntungan P − Vc e. Menentukan harga yang tepat Setelah mengetahui BEP dan laba yang direncanakan, tahap berikutnya ialah menentukan harga yang sesuai dengan kondisi tersebut. Untuk dapat memperoleh kesimpulan, hasil perhitungan laba tersebut dibandingkan dengan harga real yang ditetapkan perusahaan. Dapat dihitung dengan rumus : P . Q = FC + VC + keuntungan