Fungsi penerimaan dan funsi biaya

advertisement

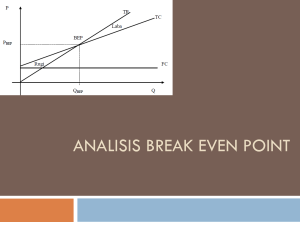

Fungsi penerimaan dan fungsi biaya MATEMATIKA BISNIS Pertemuan Keenam Hani Hatimatunnisani, S.Si Fungsi Penerimaan • Fungsi penerimaan disebut juga fungsi pendapatan atau fungsi hasil penjualan, dilambangkan dengan R (Revenue) atau TR (Total Revenue) • Fungsi Penerimaan merupakan fungsi dari output : R = f(Q) dengan Q = jumlah produk yang laku terjual. • Fungsi penerimaan merupakan hasil kali antara harga jual per unit dengan jumlah barang yang diproduksi dan laku dijual. • Jika P adalah harga jual per unit, maka : R=PxQ dengan : P = harga jual per unit ` Q = jumlah produk yang dijual R = total penerimaan Contoh 1 Misalkan suatu produk dengan harga Rp. 5.000 per unit barang, bagaimanakah fungsi penerimaannya ? Gambarkan fungsi penerimaan tersebut pada grafik. Jawab : Fungsi Penerimaan : R = P x Q → R = 5.000Q Gambar Grafik: Karena intersepnya tidak ada (nol) maka fungsi penerimaan digambarkan melalui titik (0,0) dengan gradien positif 15000 R 10000 R = 5.000Q 5000 Q 0 0 1 2 3 Fungsi Biaya • Dilambangkan dengan C (Cost) atau TC (Total Cost) • Terdiri atas dua jenis fungsi biaya, yaitu : 1. Fixed cost atau fungsi biaya tetap (FC) 2. Variabel cost atau fungsi biaya yang berubah-ubah (VC) Fixed Cost • Fixed cost atau fungsi biaya tetap (FC) merupakan fungsi yang tidak bergantung pada jumlah produk yang diproduksi. • Jadi fungsi biaya tetap adalah fungsi konstanta. FC = k dengan k : konstanta positif Contoh 2 Suatu perusahaan mengeluarkan biaya tetap sebesar Rp. 100.000.000 Bagaimanakah fungsi biaya tetapnya dan gambarkan fungsi tersebut pada grafik kartesius. Jawab : FC = 100.000.000 FC Gambar Grafik: 150000000 100000000 FC = 100.000.000 50000000 Q 0 0 1 2 3 Variabel Cost • Variabel cost atau fungsi biaya yang berubah-ubah atau biaya variabel (VC) merupakan fungsi biaya yang besarnya bergantung dari jumlah produk yang diproduksi. • Jadi : VC = f(Q) merupakan hasil kali antara biaya produksi per unit dengan jumlah barang yang diproduksi. • Jika P adalah biaya produksi per unit, dimana biaya produksi per unit senantiasa lebih kecil dibandingkan harga jual perunit barang, maka : VC = P x Q dengan : P = biaya produksi per unit Q = jumlah produk yang diproduksi Contoh 3 Suatu produk diproduksikan dengan biaya produksi Rp. 3.000 per unit. Bagaimana fungsi biaya variabelnya dan gambarkan fungsi tersebut pada grafik. Jawab : VC = P x Q → VC = 3.000 Q VC Gambar Grafik: 9000 Karena intersepnya tidak ada (nol) maka 6000 fungsi biaya variabel digambarkan melalui titik (0,0) dengan 3000 gradien positif VC = 3.000 Q 0 Q 0 1 2 3 Total Cost • Fungsi Total Cost (TC) merupakan penjumlahan antara biaya tetap dengan biaya variabel. • TC = FC + VC • Contoh 4 : Dari contoh 2 dan contoh 3 diatas, dimana biaya tetap yang dikeluarkan sebuah perusahaan sebesar Rp. 100.000.000,- dan biaya variabelnya : 3.000 Q, maka TC = 100.000.000 + 3.000 Q. Ternyata intersep dari fungsi total biaya adalah sama dengan biaya tetapnya dan gradiennya sama dengan gradien fungsi biaya tetap. Hal ini mencerminkan bahwa penggambaran fungsi total biaya haruslah melalui titik (0,FC) dan sejajar dengan grafik VC. Contoh 4 Gambar Grafik TC : TC 100.009.000 100.006.000 TC = 100.000.000 + 3.000 Q 100.003.000 100.000.000 Q 0 1 2 3 BEP • BEP (Break Even Point) atau titik impas adalah suatu titik atau keadaan dimana suatu perusahaan tidak memperoleh keuntungan dan juga tidak mengalami kerugian. Dengan kata lain, keuntungan atau kerugiannya bernilai nol. • Laba jika TR > TC • Rugi jika TR < TC • BEP jika TR = TC • Jumlah Q dalam keadaan BEP dapat ditentukan melalui rumus : Biaya Tetap BEPQ Harga Jual Per Unit - Biaya Variabel Per Unit Latihan Untuk memproduksi suatu barang sebuah perusahaan mengeluarkan biaya tetap sebesar Rp. 40.000 per bulan dengan biaya variabel sebesar Rp 400 per unit. Harga jual produk sebesar Rp 600 per unit. Ditanyakan : a. Bagaimana fungsi penerimaan dan fungsi biaya untuk kasus tersebut ? b. Berapa jumlah barang yang diproduksi pada saat BEP ? c. Gambarkan Grafik BEP ?