Perbandingan biaya ekonomis

advertisement

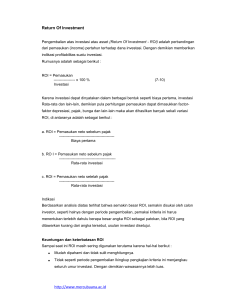

ANALISIS BIAYA - MANFAAT Seorang Sistem Analist harus belajar untuk mengevaluasi biaya dan manfaat sumberdaya sistem, sementara pihak manajemen akan mengevaluasi biaya dan manfaat tersebut dalam berbagai kemungkinan terhadap efek yang ditimbulkan bagi organisasi. Biaya Biaya langsung peralatan komputer peralatan komunikasi saluran – saluran komunikasi software biaya orang-orang operasional biaya konversi file biaya fasilitas (ruang, listrik, AC, kantor dll) biaya perawatan hardware biaya perawatan software biaya suku cadang interaksi dengan vendor / kelompok pengembang pengembangan dan test kinerja prosedur sistem dan operasi paralel pembuatan dokumentasi biaya backup system jika ada kerusakan biaya ujicoba kinerja sistem selama sistem berhenti Biaya Biaya tidak langsung pelatihan karyawan pergantian prosedur operasional pembuatan software pendukung penyimpangan dari kegiatan normal penambahan waktu sistem menganggur selama masa operasi pengenalan sistem penambahan vendor ( ketika dijumpai ada hal yang salah ) Manfaat Pengurangan biaya langsung maupun tidak langsung : menghilangkan pegawai yang bersifat klerikal atau operasi manual pengurangan biaya penyimpanan, produksi, penjualan, operasi, dan manajemen pengurangan biaya efektifitas, misalnya mengurangi bahan baku yang berlebih, mengurangi pemborosan Pelayanan pendistribusian kebutuhan sumberdaya Manfaat Kenaikan pendapatan : menaikkan penjualan karena pelayanan yang lebih baik meningkatkan pelayanan mempercepat proses operasi Manfaat Keuntungan yang tidak kelihatan : memperlancar arus operasional mengurangi penggunaan kertas meningkatkan tingkat kwalitas pelayanan dan kinerja kemampuan untuk ekspansi meningkatkan proses pembuatan keputusan dengan cara meningkatkan kecepatan akses terhadap informasi menaikkan daya saing meningkatkan semangat karyawan memberi efek positif pada berbagai bidang investasi atau sumberdaya seperti penggunaan uang, efisiensi penggunaan ruang, personil dan lain-lain. 4 Komponen biaya dalam pengembangan sistem informasi 1. Biaya pengadaan, termasuk di dalamnya : Biaya konsultasi pengadaan HW Biaya pembelian atau sewa beli HW Biaya instalasi HW Biaya ruangan untuk HW Biaya modal untuk pengadaan HW Biaya yang berhubungan dengan manajemen dan staff untuk pengadaan HW 4 Komponen biaya…. 2. Biaya persiapan, yaitu biaya untuk persiapan sampai dengan sistem layak dioperasikan. Termasuk dalam kelompok ini adalah : biaya pembelian SW biaya instalasi peralatan komunikasi biaya persiapan personil biaya reorganisasi biaya manajemen dan staff yang dibutuhkan dalam kegiatan persiapan operasi 4 Komponen biaya…. Biaya proyek, yaitu biaya yang berhubungan dengan pengembangan sistem sampai dengan penerapan sistem. Biaya-biaya tersebut adalah : 3. Biaya dalam analisa sistem biaya untuk mengumpulkan data biaya dokumentasi biaya rapat biaya staf analis biaya manajemen yang berhubungan dengan analisa sistem Biaya dalam tahap desain biaya dokumentasi biaya rapat biaya staff desain dan analis biaya staff programer biaya pembelian perangkat lunak aplikasi biaya manajemen yang berhubungan dengan desain sistem Biaya dala penerapan sistem biaya pembuatan formulir baru biaya konversi data biaya latihan personil biaya manajemen yang berhubungan dengan penerapan sistem 4 Komponen biaya…. 4. Biaya Operasi dan Perawatan Yaitu biaya yang dikeluarkan untuk mengoperasikan sistem supaya sistem dapat berjalan dengan baik termasuk perawatan sistem selama proses operasi. Yang termasuk biaya ini adalah sbb. : biaya personil biaya overhead biaya perawatan HW biaya perawatan SW baiay perawatan alat dan fasilitas penunjang Biaya manajemen yang terlibat dalam operasi sistem Biaya kontrak untuk konsultan selama sistem dioperasikan Biaya depresi ( penyusutan ) Konsep secara umum : Memperkirakan biaya untuk sebuah sistem jauh lebih komplek dibandingkan biaya untuk beberapa perangkat baru. Beberapa variabel dan keuntungan yang tidak dapat dihitung termasuk didalamnya. Beberapa pertanyaan yang dapat diajukan : Kelompok biaya mana yang terbesar? Mungkin pembangunan jaringan komunikasi, biaya software, biaya perawatan, biaya personil, dan sebagainya. Metode apa yang digunakan untuk membuat perkiraan dan sejauh mana bisa dipertanggungjawabkan ? Apakah semua biaya dapat diidentifikasi? Keuntungan mana yang tidak dapat di perkirakan ? Kriteria apa yang akan digunakan manajemen untuk menguji hasil perkiraan tersebut ? Tiga kelompok biaya : Biaya investasi, adalah biaya yang tidak berulang pengeluarannya untuk membeli atau mambangun perangkat baru, software baru atau perangkat besar yang lain. Biaya penerapan, adalah pembiayaan pertama kali untuk membuat atau menginstall kemampuan baru. Biaya operasi tahunan, adalah pengeluaran yang diperlukan untuk mengoperasikan sistem sepanjang tahun . Biaya investasi + biaya penerapan Biaya tahunan = + Biaya operasi tahunan Perkiraan umur sistem Metode analisis biaya / manfaat : Metode Periode Pengembalian ( payback period ) Metode ini menilai proyek investasi dengan dasar lamanya investasi tersebut dapat tertutup dengan aliran kas yang masuk. Metode ini tidak memperhitungkan faktor bunga. Metode Periode Pengembalian Contoh : Sebuah proyek sistem informasi bernilai Rp. 15.000.000,-, pendapatan tiap tahunnya adalah sama yaitu Rp. 4.000.000,-. Maka periode pengembalian investasi ini adalah : Rp. 15.000.000,= 3 ¾ tahun. Rp. 4.000.000,- Artinya investasi sistem tersebut akan tertutup dalam waktu 3 tahun 9 bulan. Metode Periode Pengembalian….. Bila pemasukan tiap tahunnya tidak sama, maka harus dihitung satu per satu. Misalnya nilai proyek adalah Rp. 15.000.000,- umur ekonomis proyek adalah 4 tahun dan pemasukan tiap tahunnya adalah : Tahun 1 sebesar Rp. 5.000.000,Tahun 2 sebesar Rp. 4.000.000,Tahun 3 sebesar Rp. 4.500.000,Tahun 4 sebesar Rp. 6.000.000,Maka Payback periode dapat dihitung sebagai berikut : Nilai investasi = Rp. 15.000.000,Pemasukan tahun 1 = Rp. 5.000.000,Sisa investasi tahun 2 = Rp. 10.000.000,Pemasukan tahun 2 = Rp. 4.000.000,Sisa investasi tahun 3 = Rp. 6.000.000,Pemasukan tahun 3 = Rp. 4.500.000,Sisa investasi tahun 4 = Rp. 1.500.000,- Metode Periode Pengembalian….. Sisa investasi tahun ke 4 tertutup dengan pemasukan tahun ke 4, sebagian dari sebesar Rp. 6.000.000,-, yaitu Rp. 1.500.000,-/Rp. 6.000.000,- = 1/4 bagian. Jadi payback period investasi ini adalah 3 tahun 3 bulan. Metode pengembalian investasi ( return on investment ) Metode ini digunakan untuk mengukur prosentase manfaat yang dihasilkan oleh proyek dibandingkan dengan biaya yang dikeluarkan. Return On investment (ROI) dari suatu proyek dapat diukur dengan rumus : Total manfaat – total biaya ROI = X 100% Total biaya return on investment…… Misalnya : Biaya investasi adalah Rp. 173.000.000,Manfaat tahun ke 1 = Rp 68.000.000,Manfaat tahun ke 2 = Rp 88.000.000,Manfaat tahun ke 3 = Rp 113.000.000,Manfaat tahun ke 4 = Rp 125.500.000,+ Total manfaat = Rp 394.500.000,Sedang total biaya operasional yang dikeluarkan adalah : Biaya tahun ke 0 = Rp 173.000.000,Biaya tahun ke 1 = Rp 12.200.000,Biaya tahun ke 2 = Rp 13.500.000,Biaya tahun ke 3 = Rp 15.800.000,Biaya tahun ke 4 = Rp 17.050.000,+ Total biaya = Rp 231.550.000,ROI untuk proyek tersebut adalah sebesar : Rp 394.500.000,- – Rp 231.550.000,ROI = Rp 231.550.000,- x 100% = 70,373% Net present value ( NPV ) Metode payback period dan return on investment tidak memperhatikan nilai waktu dari uang (time value of money). Seribu rupiah uang sekarang akan berharga lebih dari seribu rupiah dikemudian hari, mengapa ? Karena jika uang tersebut ditabung atau didepositokan dalam jangka waktu tertentu akan mendapat bunganya. Metode net present value merupakan metode yang memperhatikan nilai waktu dari uang. Metode ini menggunakan suku bunga diskonto yang akan mempengaruhi proceed atau arus dari uangnya. NPV dapat dihitung dari selisih nilai proyek pada awal tahun dikurangi dengan total proceed tiap-tiap tahun yang dinilai-uangkan ke tahun awal dengan tingkat bunga diskonto. Net present value…. Besarnya NPV bila dinyatakan dalam rumus adalah : Proceed 1 Proceed 2 Proceed n NPV = - nilai proyek + + + … (1+i)1 (1+i)2 (1+i)n Keterangan : NPV = net present value i = tingkat bunga diskonto diperhitungkan n = umur proyek investasi Bila NPV lebih besar dari nol, berarti investasi menguntungkan dan dapat diterima. Contoh : Dari kasus di atas akan dihitung besarnya nilai NPV dengan tingkat bungan diskonto yang diperhitungkan adalah sebesar 18% pertahun. Besarnya NPV adalah : 55.800.000 NPV = - 173.000.000 + (1+0,18)1 = Rp 42.889.098,6 74.500.000 97.200.000 108.450.000 + + + (1+0,18)2 (1+0,18)3 (1+0,18)4 Net present value…. Contoh : Dari kasus di atas akan dihitung besarnya nilai NPV dengan tingkat bunga diskonto yang diperhitungkan adalah sebesar 18% pertahun. Besarnya NPV adalah : 55800000 74500000 97200000 108450000 NPV = - 173.000.000 = Rp 42889098,6 + + + + (1+0,18)1 (1+0,18)2 (1+0,18)3 (1+0,18)4 Latihan Soal 1. Bila pemasukan tiap tahunnya tidak sama, maka harus dihitung satu per satu. Misalnya nilai proyek adalah Rp. 150.000.000,- umur ekonomis proyek adalah 3 tahun dan pemasukan tiap tahunnya adalah : Tahun 1 sebesar Rp. 77.000.000,Tahun 2 sebesar Rp. 80.000.000,Tahun 3 sebesar Rp. 74.000.000,Dan Jumlah Biaya tahun 1 sebesar Rp. 12.000.000 Jumlah Biaya tahun 2 sebesar Rp. 10.000.000 Jumlah Biaya tahun 3 sebesar Rp. 14.000.000 A. Maka berapa Payback periode. B. Berapa ROI untuk proyek tersebut, jika C. Jika Dari kasus di atas akan dihitung besarnya nilai NPV dengan tingkat bunga diskonto yang diperhitungkan adalah sebesar 14% pertahun. Besarnya NPV adalah : Metode Periode Pengembalian….. Jawaban: A. Payback periode dapat sbb : Nilai investasi = Rp. 150.000.000,Pemasukan tahun 1 = Rp. 65.000.000,Sisa investasi tahun 2 = Rp. 85.000.000,Pemasukan tahun 2 = Rp. 70.000.000,Sisa investasi tahun 3 = Rp. 15.000.000,- Sisa investasi tahun ke 3 tertutup dengan pemasukan tahun ke 3, sebagian dari sebesar Rp. 15.000.000,-, yaitu Rp. 15.000.000,-/Rp. 60.000.000,- = 1/4 bagian. Jadi payback period investasi ini adalah 2 tahun 3 bulan. return on investment…… Misalnya : Biaya investasi adalah Rp. 150.000.000,Manfaat tahun ke 1 = Rp 77.000.000,Manfaat tahun ke 2 = Rp 80.000.000,Manfaat tahun ke 3 = Rp 74.000.000,+ Total manfaat = Rp 231.000.000,Sedang total biaya operasional yang dikeluarkan adalah : Biaya tahun ke 0 = Rp 150.000.000,Biaya tahun ke 1 = Rp 12.000.000,Biaya tahun ke 2 = Rp 10.000.000,Biaya tahun ke 3 = Rp 14.000.000,+ Total biaya = Rp 186.000.000,- ROI untuk proyek tersebut adalah sebesar : 231.000.000 – 186.000.000 ROI = x 100% =0.24% 186.000.000 Net present value…. Dari kasus di atas akan dihitung besarnya nilai NPV dengan tingkat bunga diskonto yang diperhitungkan adalah sebesar 14% pertahun. Besarnya NPV adalah : 65.000.000 70.000.000 60.000.000 NPV = - 150.000.000 + + + (1+0,14)1 (1+0,14)2 (1+0,14)3 = -150.000.000 + 65.000.000/1,14+70.000.000/2,28+60.000.000/3,42 = -150.000.000 +57.017.544+30.701.745+17.543.860 = -44.736.842