Tuas Resume Dan Main Map : Metode Harga Pokok Proses

Mata Kuliah Akuntansi Biaya I Kelas D

Dosen Pengampu :

Moch. Shulthoni, S.E, MSA.

Nama Anggota Kelompok :

Ibnatul Kariimah N W

(170810201337)

Bagas Al Rasyid

(170810201350)

Kiki Averenata Ulfa

(180810201199)

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS JEMBER

2019

Metode Harga Pokok Proses

Tujuan dari Metode Harga Pokok Proses adalah menentukan harga pokok atau biaya per unit

yang diperoleh dengan cara membagi jumlah biaya pada suatu periode tertentu dengan jumlah

unit produk yang dihasilkan pada periode tersebut. Karakteristik dari Metode Harga Pokok

Proses adalah sebagai berikut:

1. Biaya-biaya diakumulasikan menurut departemen atau pusat biaya, dan bukan

berdasarkan pekerjaan pesanan seperti halnya dalam metode harga pokok pesanan.

2. Biaya produksi atau pengolahan dibebankan kepada akun barang dalam proses dari

masing-masing departemen.

3. Jumlah unit dari barang dalam proses dalam setiap departemen harus dinyatakan dalam

bentuk tingkat penyelesaiannya dan unit yang dianggap selesai, diperoleh dengan

mengonversikan jumlah unit yang belum selesai secara proporsional dengan tingkat

peneyelesaian pada akhir periode.

4. Biaya per unit dihitung menurut departemen atau pusat biaya.

5. Pada saat produksi selesai dalam suatu departemen produksi, jumlah unit yang selesai

dan biayanya dipindahkan ke departemen produksi berikutnya atau gudang barang jadi.

6. Untuk mengumpulkan, mengikhtisarkan dan menghitung biaya baik secara keseluruhan

maupun per unit menurut masing-masing departemen digunakan formulir laporan biaya

produksi.

Biaya produksi per departemen

Biaya produksi (Bahan baku langsung, tenaga kerja langsung, dan overhead pabrik) yang

dikeluarkan pada setiap departemen diakumulasikan dalam akun barang dalam proses yang

dihasilkan untuk setiap departemen yang bersangkutan.

Dalam metode harga pokok proses, elemen-elemen biaya produksi secara keseluruhan

maupun per unit diikhtisarkan dalam laporan biaya produksi.

Arus Produksi

Terdapat tiga jenis arus produksi yakni, arus produksi berurutan, parallel dan selektif.

Dalam arus produksi berurutan, unit-unit produk mengalir melalui semua tahapan produksi

atau departemen dalam urutan yang sama yang akan ditunjukkan pada akun barang dalam

proses berikut.

Barang Dalam Proses

Departemen A

Barang Dalam Proses

Barang Dalam Proses

Departemen B

Departemen C

Bahan Baku Produk Selesai

Tenaga Kerja Produk Selesai

Tenaga Kerja Produk selesai

Langsung

Langsung

Langsung

Tenaga Kerja

Overhead

Overhead

Langsung

Pabrik

Pabrik

Overhead

Pabrik

Barang Jadi

Dalam arus produk parallel, bahan baku pada mulanya mengalir melalui beberapa departemen

yang berbeda hingga disatukan dalam suatu proses tahapan terakhir atau tahapan penyelesaian

untuk barang jadi.

Dalam arus selektif, bahan baku yang sama mengalir dalam beberapa tahapan produksi

atau urutan departemen yang berbeda, dan masing-masing urutan departemen dalam

pengolahan tersebut akan menghasilkan barang jadi yang berbeda.

Barang Dalam Proses

Departemen A

Bahan Baku

Langsung

Barang Dalam Proses

Departemen D

Produk Selesai

Produk Selesai

Barang Jadi

Produk A

Tenaga Kerja

Langsung

Produk B

Overhead

Pabrik

Produk C

Bahan Baku

Langsung

Tenaga Kerja

Langsung

Overhead

Pabrik

Barang Dalam Proses

Departemen B

Tenaga Kerja Produk selesai

Langsung

Overhead

Pabrik

Barang Dalam Proses

Departemen C

Tenaga Kerja Produk selesai

Langsung

Overhead

Pabrik

Prosedur Akuntansi untuk Biaya Bahan Baku, Tenaga Kerja dan Overhead Pabrik

1. Akuntansi Biaya Bahan Baku

Bahan baku langsung dibebankan kepada departemen-departemen, bukan pada

pekerjaan-pekerjaan pesanan yang biasanya berjumlah jauh lebih banyak.

Selain itu biasanya bahan baku digunakan hanya pada departemen produksi yang

pertama melakukan proses produksi, sedangkan departemen produksi berikutnya hanya

memerlukan tambahan biaya tenaga kerja langsung dan overhead pabrik saja.

Contoh, anggaplah departemen pemotongan adalah departemen yang pertama kali

melakukan proses produksi dan menggunakan bahan baku langsung sebesar Rp.

38.000.000. ayat jurnal yang dibuat untuk mencatat penggunaan bahan baku langsung

pada departemen produksi adalah berikut:

Barang Dalam Proses – Departemen pemotongan

38.000.000

Persediaan Bahan Baku

38.000.000

Perusahaan akan mendebit akun barang dalam proses dan mengkredit akun persediaan

bahan baku atas penggunaan bahan baku langsung.

2. Akuntansi Biaya Tenaga Kerja

Jumlah tenaga kerja langsung yang dibebankan kepada masing-masing departemen

produksi ditentukan menurut penghasilan bruto dari karyawan yang bertugas dalam

departemen-departemen tersebut. Dalam metode harga pokok pesanan diperlukan suatu

pekerjaan tambahan yaitu mengalokasikan gaji para karyawan pabrik kepada

pekerjaan-pekerjaan pesanan yang dilaksanakan. Contoh, perusahaan membayarkan

gaji dan upah sebesar Rp 160.760.000 dengan pendistribusian sebagai berikut.

Departemen Pemotongan …………………………………………….. Rp 78.400.000

Departemen Perakitan ……………………………………………….. Rp 82.360.000

Ayat jurnal untuk mencatat pendistribusian biaya tenaga kerja langsung dari akun gaji

dan upah masing-masing departemen produksi adalah:

Barang Dalam Proses – Dep. Pemotongan

78.400.000

Barang Dalam Proses – Dep. Perakitan

82.360.000

Gaji dan Upah

160.760.000

3. Akuntansi Biaya Overhead Pabrik

Pada saat biaya overhead pabrik yang sesungguhnya telah terjadi, biaya ini dicatat

dalam akun biaya overhead pabrik dan juga dihimpun dalam masing-masing buku besar

pembantu atau kartu biaya dari departemen-departemen produksi dan departemendepartemen pendukung. Contoh ayat jurnal yang dibuat untuk mencatat biaya overhead

pabrik sesungguhnya (aktual) adalah sebagai berikut:

Biaya Overhead Pabrik

151.180.000

Biaya yang Masih Harus Dibayar

10.780.000

Utang Dagang

41.000.000

Akumulasi Penyusutan

73.000.000

Biaya Dibayar Dimuka

14.400.000

Persediaan Bahan Baku

7.000.000

Gaji dan Upah

5.000.000

Adapun pembebanan biaya overhead pabrik dengan menggunakan tarif overhead yang

ditetapkan lebih dahulu untuk Departemen Pemotongan dan Departemen Perakitan

adalah sebagai berikut

Departemen Pemotongan …………………………………………. Rp. 73.500.000

Departemen Perakitan …………………………………………….. Rp. 82.360.000

Ayat jurnal yang dibuat pada akhir periode untuk pencatatan overhead yang dibebankan

untuk Departemen Pemotongan dan Departemen Perakitan adalah sebagai berikut.

Barang Dalam Proses – Dep. Pemotongan

Barang Dalam Proses – Dep. Perakitan

Biaya Overhead Pabrik yang Dibebankan

73.500.000

82.360.000

155.860.000

Pengaruh Otomatisasi

Struktur biaya produksi akan berubah apabila terjadi otomatisasi dalam lingkungan

manufaktur. Seberapa jauh struktur biaya ini akan berubah bergantung pada tinggi atau

rendahnya perubahan tingkat otomatisasi. Biaya tenaga kerja langsung akan menurun dan

menjadi bagian yang tidak berarti dalam jumlah biaya produksi apabila otomatisasi dilakukan

secara menyeluruh dalam segala aspek. Sebaliknya biaya overhead pabrik akan meningkat

dengan adanya otomatisasi dalam pabrik .

Laporan Biaya Produksi

Laporan ini dapat digunakan sebagai dokumen sumber untuk pembuatan ikhtisar ayat-ayat

jurnal secara periodik atas kegiatan yang dilakukan oleh setiap departemen produksi yang

selanjutnya akan dipindahbukukan ke berbagai akun biaya. Laporan ini terdiri dari dua bagian

pokok, yaitu:

1. Produksi dalam unit, bagian ini meliputi informasi tentang jumlah unit barang yang

masuk dan keluar untuk setiap departemen. Informasi dari bagian ini digunakan

untuk menentukan biaya per unit yang ditambahkan pada suatu departemen selama

periode yang bersangkutan.

2. Biaya produksi, biaya yang dipertanggungjawabkan biasanya berasal dari, biaya

yang ditambahkan selama periode yang bersangkutan, biaya yang diterima dari

departemen sebelumnya dan barang dalam proses awal periode.

Untuk menyusun laporsn biaya produksi diperlukan informasi tentang:

1. Unit Produksi Ekuivalen, angka unit produksi ekuivalen merupakan jumlah unit

yang selesai dan ditambah dengan jumlah barang dalam proses dengan

memperhitungkan tingkat penyelesaiannya.

Ilustrasi penyusunan:

Jumlah unit yang telah selesai di Departemen Pemotongan dan Ditransfer ke

departemen perakitan pada januari 2017 berjumlah 32.000 unit. Jumlah unit yang

telah selesai ini memiliki tingkat penyelesaian sebesar 100% untuk bahan baku

langsung, tenaga kerja langsung dasn overhead pabrik. Jumlah unit dalam proses

Departemen Pemotongan di akhir Januari 2017 adalah 8000 unit dengan tingkat

penyelesaian bahan baku 100%, tenaga kerja 50% dan overhead pabrik 50%.

Unit yang selesai dan ditransfer ke

departemen berikutnya

Ditambah: Unit barang dalam proses

akhir x tingkat penyelesaian

Bahan baku langsung = 8.000 x

100%

Tenaga Kerja Langsung = 8000 x

50%

Overhead Pabrik

= 8000 x

50%

Unit Produksi Ekuivalen

Bahan Baku Tenaga Kerja Overhead

Langsung

Langsung

Pabrik

32.000

32.000

32.000

8.000

4.000

4.000

40.000

36.000

36.000

2. Biaya Per Unit, setelah unit produksi ekuivalen diketahui, maka biaya per unit per

departemen untuk setiap elemen biaya produksi (bahan baku, tenaga kerja dan

overhead) dapat dihitung dengan membagi jumlah dari masasing-masing biaya

tersebut dengan angka produksi ekuivalen.

Biaya per unit suatu departemen = total biaya departemen

Jumlah unit ekuivalen

Ilustrasi penyusunan

Berikut adalah biaya produksi yang terjadi selama Januari 2017 pada Departemen

Pemotongan

Bahan Baku Langsung ………………………………………. Rp 38.000.000

Tenaga Kerja Langsung ………………………………………Rp 39.240.000

Overhead Pabrik ………………………………………….….. Rp 36.720.000

Bahan Baku

Tenaga Kerja

Overhead

Total

Langsung

Langsung

Pabrik

Biaya yg

Rp. 38.000.000 Rp.39.240.000

Rp.

dikeluarkan di

36.720.000

Januari

Unit Produksi

Rp. 40.000.000

Rp.

Rp.

Ekuivalen

36.000.000

36.000.000

Biaya Per

Rp. 950

Rp. 1.090

Rp. 1020

Rp.

Unit*

3.060

*Biaya Per Unit = Biaya yang dikeluarkan di Januari / Unit Ekuivalen

3. Pertanggungjawaban Biaya

Dalam laporan biaya produksi terdapat bagian yang menunjukkan jumlah biaya

yang telah dikeluarkan dan yang harus dipertanggungjawabkan, dan

pertanggungjawaban atas biaya tersebut diatas. Dengan demikian maka biaya yang

telah dikeluarkan dan dipertanggungjawabkan harus sama dengan jumlah yang

menunjukkan pertanggungjawaban biayanya.

Ilustrasi penyusunan.

Dalam laporan biaya produksi pada bagian biaya kelompok A menunjukkan bahwa

jumlah biaya yang harus dipertanggungjawabkan adalah sebesar Rp. 113.960.000

yang merupakan penjumlah dari biaya-biaya produksi yang dibebankan kepada

departemen-departemen yang terdiri atas biaya bahan baku langsung sebesar Rp.

38.000.000, biaya tenaga kerja langsung sebesar Rp. 39.240.000 dan biaya overhead

pabrik sebesar Rp. 36.720.000 . Kelompok B dari bagian biaya menjelaskan

mengenai pertanggungjawaban atas biaya diatas tersebut. Dari jumlah tersebut

terdapat biaya dari unit yang ditransfer sejumlah Rp. 97.920.000 (32.000 unit x Rp.

3.060 unit) ditambah dengan biaya dari barang dalam proses akhir periode sebesar

Rp. 16.040.000 yang terdiri atas biaya bahan baku langsung sejumlah Rp. 7.600.000

(8000 unit x 100% x Rp. 950) dengan tingkat penyelesaian 100%, biaya tenaga kerja

langsung dan overhead pabrik masing-masing sebesar Rp 4.360.000 (8000 unit x

50% x Rp 1.090) dan Rp. 4.080.000 (8000 unit x 50% x Rp. 1.020) dengan tingkat

penyelesaian yg sama yaitu 50%. Dengan demikian jumlah butir A yaitu biaya yang

telah dikeluarkan dan dipertanggungjawabkan harus sama dengan jumlah butir B

yang menunjukkan pertanggungjawaban biayanya.

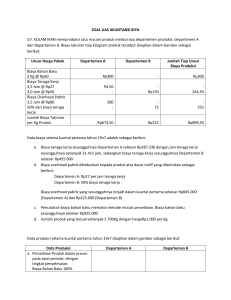

PT Berjaya Sejahtera

Laporan Biaya Produksi Departemen Pemotongan

Bulan Januari 2017

Produksi Dalam Unit

A.Produksi yang harus dipertanggungjawabkan

Unit yang dimasukkan dalam proses

Jumlah Unit yang harus dipertanggungjawabkan

B.Pertanggungjawaban Produksi

Unit yang ditransfer ke Dep. Berikutnya

Unit barang dalam proses akhir periode (tingkat

penyelesaian: bahan baku 100%, tenaga kerja

langsung dan overhead pabrik 50%)

Jumlah Unit yang dipertanggungjawabkan

BIAYA PRODUKSI

A.Biaya yang harus dipertanggungjawabkan:

Biaya yang ditambahkan

Bahan Baku

Tenaga Kerja Langsung

Overhead Pabrik

Jumlah biaya yang harus dipertanggungjawabkan

B.Pertanggungjawaban Biaya:

Biaya ditransfer ke Dep. Berikut (32.000 x Rp.

3.060)

Barang dalam proses akhir periode

Bahan baku (8.000 x 100% x Rp 950)

Tenaga Kerja Langsung (8.000 x 50% x Rp. 1.090)

Overhead Pabrik (8.000 x 50% x Rp. 1.020)

40.000

40.000

32.000

8.000

40.000

Total

38.000.000

39.240.000

36.720.000

113.960.000

Unit

Ekuivalen

40.000

36.000

36.000

97.920.000

7.600.000

4.360.000

4.080.000

16.040.000

Per Unit

(Rp)

950

1.090

1.020

3.060

Jumlah biaya yang dipertanggungjawabkan

113.960.000

C.Perhitungan Biaya Per Unit

Produksi Ekuivalen:

Bahan Baku

32.000 + (100% x 8.000) = 40.000 unit

Tenaga Kerja Langsung dan Overhead Pabrik

32.000 + (50% x 8.000) = 36.000 unit

Proses pemindahan biaya dari departemen pemotongan ke departemen perakitan akan

dicatat dengan ayat jurnal sebagai berikut:

Barang dalam proses – Dep. Perakitan

Barang dalam proses – Dep. Pemotongan

97.920.000

97.920.000

Departemen Perakitan

Setelah unit selesai di departemen pemotongan maka unit tersebut akan dikirim ke

departemen perakitan. Berikut adalah informasi yang diperoleh dari departemen perakitan.

Produk selesai yang diterima dari departemen pemotongan sebanyak 32.000 unit senilai Rp

97.920.000. produk ini kemudian diproses lebih lanjut lagi di departemen perakitan dengan

menambahkan biaya tenaga kerja langsung dsn biaya overhead pabrik. Departemen perakitan

tidak menambahkan bahan baku pada unit yang diterima dari departemen pemotongan.

Perhitungan unit produksi ekuivalen

Berikut adalah data dari departemen perakitan januari 2017

Unit barang dalam proses, 1 Januari ………………………………….. 0

Unit yang diterima dari departemen sebelumnya …………………….. 32.000

Unit yang selesai dan ditransfer ke gudang barang jadi ……………… 28.000

Unit barang yang dalam proses, 31 Januari (tingkat penyelesaian tenaga kerja langsung dan

overhead pabrik 60%) ………………………………………………… 4.000

Perhitungan unit produksi ekuivalen untuk setiap komponen biaya produksi pada Departemen

Perakitan adalah:

Unit yang selesai dan ditransfer ke

gudang barang jadi

Ditambah: unit barang dalam proses

akhir x tingkat penyelesaian

Departemen sebelumnya: 4.000 x 100%

Tenaga kerja langsung: 4.000 x 60%

Overhead pabrik:

4.000 x 60%

Unit Ekuivalen

Biaya dari

Tenaga Kerja

Overhead

departemen Langsung

Pabrik

sebelumnya

28.000

28.000

28.000

4.000

2.400

32.000

30.400

2.400

30.400

Biaya Per Unit

Berikut adalah biaya tenaga kerja langsung dan biaya overhead pabrik yang ditambahkan pada

departemen perakitan selama Januari 2017

Tenaga kerja langsung ……………………………………………….. 43.168.000

Overhead pabrik ……………………………………………………… 39.824.000

Biaya per unit untuk setiap komponen dalam biaya produksi dapat diperoleh dengan cara

membagi setiap komponen biaya produksi dengan unit produksi ekuivalennya seperti berikut:

Biaya dari departemen Tenaga Kerja Overhead

Total

sebelumnya

Langsung

Pabrik

97.920.000

43.168.000 39.824.000

Biaya yang dikeluarkan

di Januari

Unit Ekuivalen

32.000

30.400

30.400

Biaya Per Unit*

3.060

1.420

1.310

*Biaya per unit = biaya yang dikeluarkan di Januari / unit produksi ekuivalen

5.790

Pertanggungjawaban Biaya

Jumlah biaya yang harus dipertanggungjawabkan oleh departemen perakitan terdiri atas biaya

yang diterima dari departemen pemotongan dan biaya yang ditambahkan sendiri oleh

departemen perakitan seperti berikut:

Total

Biaya Per Unit

Biaya dari departemen sebelumnya

97.920.000

3.060

Biaya tenaga kerja langsung

43.168.000

1.420

Biaya overhead pabrik

39.824.000

1.310

Total

180.192.000

5.790

Pencatatan mengenai biaya yang ditambahkan sebesar 82.992.000 oleh departemen perakitan

diuraikan pada laporan biaya produksi departemen perakitan, jumlah biaya yang harus

dipertanggungjawabkan seluruhnya adalah 180.912.000 (97.920.000+2.992.000)

PT BERJAYA SEJAHTERA

Laporan Biaya Produksi Departemen Perakitan

Bulan Januari 2017

Produksi dalam Unit

A.Produksi yang harus dipertanggungjawabkan:

Unit yang diterima dari departemen sebelumnya

Jumlah unit yanh harus dipertanggungjawabkan

B.Pertanggungjawaban Produksi

Unit yang ditransfer ke gudang barang jadi

Unit barang dalam proses akhir periode (tingkat

penyelesaian tenaga kerja langsung dan overhead pabrik

60%)

Jumlah unit yang harus dipertanggungjawabkan

32.000

32.000

28.000

4.000

32.000

Biaya Produksi

A.Biaya yang harus dipertanggungjawabkan

Biaya dari departemen sebelumnya

Biaya yang ditambahkan

Tenaga Kerja Langsung

Overhead Pabrik

Jumlah biaya yang ditambahkan

Jumlah biaya yang harus dipertanggungjawabkan

B.Pertanggungjawaban Biaya:

Biaya ditransfer ke persediaan barang jadi (28.000 x 5.790)

Barang dalam proses akhir periode

Biaya dari departemen sebelumnya (4000 x 3.060)

Tenaga Kerja Langsung (4.000 x 60% x 1.420)

Overhead Pabrik (4.000 x 60% x 1.310)

Jumlah biaya yang dipertanggungjawabkan

C.Perhitungan biaya per unit

Unit produk ekuivalen

Tenaga kerja langsung dan overhead pabrik {28.000 x

(60% x 4.000)}

Biaya per unit

Tenaga kerja langsung

Overhead pabrik

Total

97.920.000

Per Unit

3.060

43.168.000

39.824.000

82.992.000

180.912.000

1.420

1.310

2.730

5.790

162.120.000

12.240.000

3.408.000

3.144.000

18.792.000

180.912.000

30.400 unit

43.168.000

30.400

39.824.000

30.400

Penambahan bahan baku pada departemen berikutnya

1. Meningkatkan total biaya dan biaya per unit

2. Meningkatkan total biaya dan adanya penambahan jumlah unit produk

1.420

1.310