Klasifikasi Biaya

advertisement

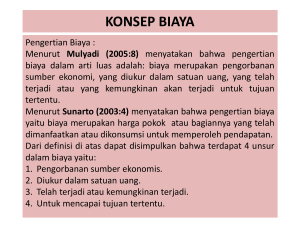

Klasifikasi Biaya Biaya adalah pengorbanan sumber ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu. Ada 4 pokok definisi biaya : 1. Biaya merupakan pengorbanan sumber ekonomi 2. Diukur dalam satuan uang 3. Yang telah terjadi atau yang akan potensial terjadi 4. Pengorbanan itu untuk tujuan tertentu Cara Penggolongan Biaya Penggolongan biaya ini ditentukan atas dasar tujuan yang hendak dicapai dengan penggolongan tersebut karena dalam akuntansi biaya dikenal konsep “different costs for different purposes” Biaya dapat digolongkan menurut : 1. Obyek pengeluaran 2. Fungsi pokok dalam perusahaan 3. Hubungan biaya dengan sesuatu yang dibiayai 4. Perilaku biaya dengan hubungannya dengan perubahan volume kegiatan 5. Jangka waktu manfaatnya Penggolongan biaya menurut obyek pengeluarannya Dalam cara penggolongan ini, nama obyek pengeluaran merupakan dasar penggolongan biaya. Misalnya nama obyek pengeluaraan adalah bahan bakar, maka semua pengeluaraan yang berhubungan dengan bahan bakar disebut “biaya bahan bakar” Penggolongan biaya menurut fungsi pokok dalam perusahaan Dalam perusahaan manufaktur, biaya dapat di kelompokkan menjadi 3 : 1. Biaya produksi 2. Biaya pemasaran 3. Biaya administrasi & umum Biaya produksi merupakan biaya – biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Menurut obyek pengeluarannya, secara garis besar biaya produksi ini dibagi menjadi : biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik. Biaya bahan baku & biaya tenaga kerja langsung disebut pula dengan istilah biaya utama (prime cost), sedangkan biaya tenaga kerja langsung dan biaya overhead pabrik sering pula disebut dengan istilah biaya konversi (conversion cost),yang merupakan biaya untuk mengkonversi (mengubah) bahan baku menjadi produk jadi. Biaya pemasaran merupakan biaya – biaya yang terjadi untuk melaksanakan kehiatan pemasaran produk. Contohnya adalah biaya iklan, promosi, angkutan. Biaya administrasi & umum merupakan biaya – biaya untuk mengkoordinasi kegiatan – kegiatan produksi & pemasaran produk. Contohnya adalah biaya gaji karyawan. Jumlah biaya pemasaran & biaya administrasi dan umum sering disebut biaya komersil (commercial expenses) Penggolongan biaya menurut hubungan biaya dengan sesuatu yang dibiayai Dalam penggolongannya biaya yang dibiayai dikelompokkan menjadi 2 golongan : 1. Biaya langsung (cost direct) 2. Biaya tidak langsung (indirect cost) Biaya langsung adalah biaya yang terjadi, yang penyebab satu – satu nya adalah karena adanya sesuatu yang dibiayai. Jika sesuatu yang dibiayai itu tidak ada maka biaya langsung ini tidak akan terjadi. Biaya tidak langsung adalah biaya yang terjadinya tidak hanya disebabkan oleh sesuatu yang dibiayai. Biaya tidak langsung dalam hubungannya dengan produk disebut dengan istilah biaya overhead pabrik Penggolongan biaya menurut perilakunya dalam hubungannya dengan perubahan volume kegiatan. Digolongkan menjadi : 1. Biaya variabel 2. Biaya semivariabel 3. Biaya semifixed 4. Biaya tetap Biaya variabel adalah biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan. Contoh : biaya bahan baku, biaya tenaga kerja langsung Biaya semivariabel adalah biaya yang berubah tidak sebanding dengan perubahan volume kegiatan. Biaya semivariabel mengandug unsur biaya tetap dan unsur biaya variabel. Biaya semifixed adalah biaya yang tetap untuk tingkat volume kegiatan tertentu dan berubah dengan jumlah yang konstan pada volume produksi tertentu. Biaya tetap adalah biaya yang jumlah totalnya tetap dalam kisar volume kegiatan tertentu. Penggolongan biaya atas dasar jangka waktu manfaatnya Dibagi menjadi : 1. Pengeluaran modal (capital expenditures) adalah biaya yang mempunyai manfaat lebih dari satu periode akuntansi. Pengeluran modal ini pada saat terjadinya dibebankan sebagai harga pokok aktiva, dan dibebankan dalam tahun – tahun yang menikmati manfaatnya dengan cara didepresiasi, diamortisasi atau dideplesi. Contoh pengeluaran modal antara lain untuk pembelian aktiva tetap, reparasi besar terhadap aktiva tetap, untuk pro,osi besar – besaran dan pengeluaran untuk riset pengembangan suatu produk. 2. Pengeluaran pendapatan (revenue expenditures) biaya yang hanya mempunyai manfaat dalam periode akuntansi terjadinya pengeluaran tersebut. Pada saat terjadinya, pengeluaran pendapatan ini dibebankan sebagai biaya dan dipertemukan dengan pendapatan yang diperoleh dari pengeluaran biaya tersebut. Contoh pengeluaran pendapatan antara lain biaya iklan, biaya telex, biaya tenaga kerja.