BAB II TINJAUAN PUSTAKA 2.1. Biaya dan

advertisement

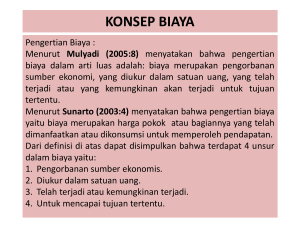

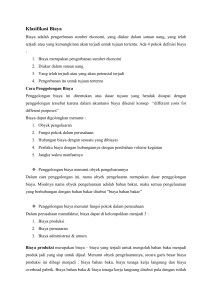

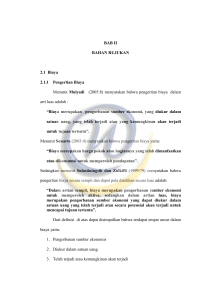

BAB II TINJAUAN PUSTAKA 2.1. Biaya dan Akuntansi Biaya 2.1.1 Pengertian Biaya Biaya merupakan sumber daya perusahaan untuk mencapai tujuan yang telah ditetapkan. Pengertian menurut Hansen dan Mowen (2004 : 40) adalah : “Biaya adalah nilai kas atau ekuivalen yang dikorbankan untuk barang dan jasa yang diharapakan memberi manfaat saat ini atau dimasa yang akan datang bagi organisasi”. Menurut Mulyadi (2009 :8) mendefinisikan biaya sebagai berikut : “Dalam arti luas biaya adalah pengorbanan sumber ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu”. Berdasarkan definisi tersebut, terdapat 4 unsur pokok biaya : 1. Biaya merupakan pengorbanan sumber ekonomi 2. Diukur dalam satuan uang 3. Yang telah terjadi atau yang secara potensial akan terjadi 4. Pengorbanan tersebut untuk tujuan tertentu 2.1.2 Penggolongan Biaya Dalam akuntansi biaya, biaya digolongkan dengan berbagai macam cara. Umumnya penggolongan biaya ini ditentukan atas dasar tujuan yang hendak dicapai dengan penggolongan tersebut, karena dalam akuntansi biaya dikenal konsep “different costs for different purposes”. 2.1.2.1 Berdasarkan Objek Pengeluaran Dalam cara penggolongan ini, nama objek pengeluaran merupakan dasar penggolongan biaya. Misalnya nama objek pengeluaran adalah bahan bakar, maka semua pengeluaran yang berhubungan dengan bahan bakar disebut “biaya bahan bakar”. Contoh penggolongan biaya atas dasar objek pengeluaran dalam Perusahaan kertas adalah sebagai berikut : biaya merang, biaya jerami, biaya gaji dan upah, biaya soda, biaya depresiasi mesin, biaya asuransi, biaya bunga, biaya zat warna. 2.1.2.2 Berdasarkan Fungsi Pokok Dalam Perusahaan Dalam perusahaan manufaktur, ada tiga fungsi pokok, yaitu produksi, fungsi pemasaran, dan fungsi administrasi & umum. Oleh karena itu dalam perusahaan manufaktur, biaya dikelompokkan menjadi tiga kelompok, yaitu : 1. Biaya produksi. Merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Contohnya adalah biaya depresiasi mesin dan ekuipmen, biaya bahan baku, biaya bahan penilong, biaya gaji karyawan yang bekerja dalam bagian-bagian, baik yang langsung maupun yang tidak langsung berhubungan dengan proses produksi. Menurut objek pengeluarannya, secara garis besar biaya produksi ini dibagi menjadi biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik (factory overhead costs). Biaya bahan baku dan biaya tenaga kerja langsung disebut pula dengan istilah biaya utama (prime costs), sedangkan biaya tenaga kerja langsung dan biaya overhead pabrik sering pula disebut dengan istilah biaya konversi (conversion costs), yang merupakan biaya untuk mengkonversi (mengubah) bahan baku menjadi produk jadi. 2. Biaya pemasaran. Merupakan biaya-biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk. Contohnya adalah biaya iklan, biaya promosi, biaya angkutan dari gudang perusahaan ke gudang pembeli, gaji karyawan bagian-bagian yang melaksanakan kegiatan pemasaran, biaya contoh (sample). 3. Biaya administrasi & umum. Merupakan biaya-biaya untuk mengkoordinasi kegiatan produksi dan pemasaran produk. Contoh biaya ini adalah biaya gaji karyawan Bagian Keuangan, Akuntansi, Personalia dan Bagian hubungan Masyarakat, biaya pemeriksaan akuntan, biaya photocopy. Jumlah biaya pemasaran dan biaya administrasi dan umum sering pula disebut dengan istilah biaya komersial (commercial expenses). 2.1.2.3 Berdasarkan Hubungan biaya dengan Sesuatu yang Dibiayai Sesuatu yang dibiayai dapat berupa produk atau departemen. Dalam hubungannya dengan sesuatu yang dibiayai, biaya dapat dikelompokkan menjadi dua golongan : 1. Biaya langsung (direct cost). Merupakan biaya yang terjadi, yang penyebab satu-satunya adalah karena adanya sesuatu yang dibiayai. Jika sesuatu yang dibiayai itu tidak ada, maka biaya langsung ini tidak akan terjadi. Biaya produksi langsung terdiri dari biaya bahan baku dan biaya tenaga kerja langsung. Biaya langsung departemen (direct departmental costs) adalah semua biaya yang terjadi di dalam departemen tertentu. Contohnya adalah biaya tenaga kerja yang bekerja dalam Departemen Pemeliharaan merupakan biaya langsung departemen bagi Departemen Pemeliharaan dan biaya depresiasi mesin yang dipakai dalam departemen tersebut, merupakan biaya langsung bagi departemen tersebut. 2. Biaya tidak langsung. Merupakan biaya yang terjadinya tidak hanya disebabkan oleh sesuatu yang dibiayai. Biaya tidak langsung dalam hubungannya dengan produk disebut dengan istilah biaya produksi tidak langsung atau biaya overhead pabrik (factory overhead costs). Biaya ini tidak mudah diidentifikasikan dengan produk tertentu. Gaji mandor yang mengawasi pembuatan produk A, B dan C merupakan biaya tidak langsung bagi produk A, B maupun C, karena gaji mandor tersebut terjadi bukan hanya karena perusahaan memproduksi salah satu produk tersebut, melainkan karena memproduksi ketiga jenis produk tersebut. Jika perusahaan hanya menghasilkan satu macam produk (misalnya semen, pupuk urea, gula) maka semua biaya merupakan biaya langsung dalam hubungannya dengan produk. Biaya tidak langsung dalam hubungannya dengan produk sering disebut dengan istilah biaya overhead pabrik (factory overhead costs). Dalam hubungannya dengan departemen, biaya tidak langsung adalah biaya yang terjadi di suatu departemen, tetapi manfaatnya dinikmati oleh lebih dari satu departemen. Contohnya adalah biaya yang terjadi di Departemen Pembangkit Tenaga Listrik. Biaya ini dinikmati oleh departemen-departemen lain dalam perusahaan, baik untuk penerangan maupun untuk menggerakan mesin dan ekuipmen yang mengkonsumsi listrik. Bagi departemen pemakai listrik, biaya listrik yang diterima dari alokasi biaya Departemen Pembangkit Tenaga Listrik merupakan biaya tidak langsung departemen. 2.1.2.4 Dilihat dari Perilaku Biaya Dalam Hubungannya dengan perubahan Volume Kegiatan Dalam hubungannya dengan perubahan volume aktivitas, biaya dapat digolongkan menjadi : 1. Biaya variabel, adalah biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan. Contoh biaya variabel adalah biaya bahan baku, biaya tenaga kerja langsung. 2. Biaya semivariabel, adalah biaya yang berubah tidak sebanding dengan perubahan volume kegiatan. Biaya semivariabel mengandung unsur biaya tetap dan unsur biaya variabel. 3. Biaya semifixed, adalah biaya yang tetap untuk tingkat volume kegiatan tertentu dan berubah dengan jumlah yang konstan pada volume produksi tertentu. 4. Biaya tetap, adalah biaya yang jumlah totalnya tetap dalam kisar volume kegiatan tertentu. Contoh biaya tetap adalah gaji direktur produksi. 2.1.2.5 Berdasarkan Jangka waktu Manfaatnya Atas dasar jangka waktu manfaatnya, biaya dibagi menjadi dua, yaitu : 1. Pengeluaran modal (capital expenditures), adalah biaya yang mempunyai manfaat lebih dari satu periode akuntansi (biasanya periode akuntansi adalah satu tahun kalender). Pengeluaran modal ini pada saat terjadinya dibebankan sebagai kos aktiva, dan dibebankan dalam tahun-tahun yang menikmati manfaatnya dengan cara didepresiasi, diamortisasi atau dideplesi. Contoh pengeluaran modal adalah pengeluaran untuk pembelian aktiva tetap, untuk reparasi besar untuk aktiva tetap, untuk promosi besar-besaran, dan pengeluaran untuk riset dan pengembangan suatu produk. Karena pengeluaran untuk keperluan tersebut biasanya melibatkan jumlah yang besar dan memiliki masa manfaat lebih dari satu tahun, maka pada saat pengeluaran tersebut dilakukan, pengorbanan tersebut diperlakukan sebagai peneluaran modal dan dicatat sebagai kos aktiva (misalnya sebagai kos aktiva tetap atau beban yang ditangguhkan). Periode akuntansi yang menikmati manfaat pengeluaran modal tersebut dibebani sebagian pengeluaran modal tersebut berupa biaya depresiasi, biaya amortisasi, atau biaya deplesiasi. 2. Pengeluaran pendapatan (revenue expenditure), adalah biaya yang hanya mempunyai manfaat dalam periode akuntansi terjadinya pengeluaran tersebut. Pada saat terjadinya, pengeluaran pendapatan ini dibebankan sebagai biaya dan dipertemukan dengan pendapatan yang diperoleh dari pengeluaran biaya tersebut. Contoh pengeluaran pendapatan antara lain adalah biaya iklan, biaya telex dan biaya tenaga kerja 2.1.3 Pengertian Akuntansi Biaya Menurut Mulyadi (2009 : 7) yang dimaksud dengan akuntansi biaya adalah : “Akuntansi biaya adalah proses pencatatan, penggolongan, peringkasan dan penyajian biaya pembuatan dan penjualan produk atau jasa, dengan cara-cara tertentu, serta penafsiran terhadapnya. Objek kegiatan akuntansi biaya adalah biaya”. Menurut Masiyah K. dan Yuningsih (2009 : 10) pengertian akauntansi biaya adalah : “Akuntansi biaya merupakan proses pelacakan, pencatatan, pengalokasian, pelaporan dan analisis terhadap berbagai macam biaya yang berhubungan dengan aktivitas/kegiatan suatu perusahaan atau organisasi untuk menghasilkan barang atau jasa”. Proses pencatatan, penggolongan, peringkasan dan penyajian, serta penafsiran informasi biaya adalah tergantung untuk siapa proses tersebut ditujukan. Proses akuntansi biaya dapat ditujukan untuk memenuhi kebutuhan pemakai luar perusahaan. Dalam hal ini proses akuntansi biaya harus memperhatikan karakteristik akuntansi keuangan. Proses akuntansi biaya dapat ditujukan pula untuk memenuhi kebutuhan pemakai dalam perusahaan. Dalam hal ini akuntansi biaya harus memperhatikan karakteristik akuntansi manajemen. 2.1.4 Tujuan Akuntansi Biaya Akuntansi biaya mempunyai tiga tujuan pokok, antara lain : 1. Penentuan kos produk. Untuk tujuan ini, akuntansi biaya mencatat, menggolongkan dan meringkas biaya-biaya pembuatan produk atau penyerahan jasa. Biaya yang dikumpulkan dan disajikan adalah biaya yang telah terjadi di masa yang lalu atau biaya historis. Umumnya akuntasi biaya untuk penentuan kos produk ini ditujukan untuk memenuhi kebutuhan pihak luar perusahaan. Di samping itu, penentuan kos produk juga ditujukan untuk memenuhi kebutuhan manajemen. 2. Pengendalian biaya. Pengendalian biaya harus didahului dengan penentuan biaya yang seharusnya dikeluarkan untuk memproduksi satu satuan produk. Jika biaya yang seharusnya ini telah ditetapkan, akuntansi biaya bertugas untuk memantau apakah pengeluaran biaya yang sesungguhnya sesuai dengan biaya yang seharusnya tersebut. Akuntansi biaya kemudian melakukan analisis terhadap penyimpangan biaya sesungguhnya dengan biaya seharusnya dan menyajikan informasi mengenai penyebab terjadinya selisih tersebut. Akuntansi biaya untuk tujuan pengendalian biaya ini lebih ditujukan untuk memenuhi kebutuhan pihak dalam perusahaan. 3. Pengambilan keputusan khusus. Pengambilan keputusan khusus menyangkut masa yang akan datang. Oleh karena itu informasi yang relevan dengan pengambilan keputusan khusus selalu berhubungan dengan informasi masa yang akan datang. Akuntansi biaya untuk pengambilan keputusan khusus menyajikan biaya masa yang akan datang (future costs). Informasi biaya ini tidak dicatat dalam catatan akuntansi biaya, melainkan hasil dari suatu proses peramalan. Karena keputusan khusus merupaka sebagian besar kegiatan manajemen perusahaan, laporan akuntansi biaya untuk memenuhi tujuan pengambilan keputusan adalah bagian dari akuntansi manajemen. Untuk memenuhi kebutuhan manajemen dalam pengmbilan keputusan, akuntansi biaya mengembangkan berbagai konsep informasi biaya untuk pengambilan keputusan seperti : biaya kesempatan (opportunity cost), biaya hipotesis (hyphotetical cost), biaya tambahan (incremental cost), biaya terhindarkan (avoidable cost) dan pendapatanyang hilang (forgone revenue). 2.2. Promosi 2.2.1 Pengertian Promosi Promosi merupakan salah satu unsur yang penting dari pemasaran, selain struktur harga dan distribusi. Dengan promosi perusahaan dapat memberikan informasi, menghimbau serta mempengaruhi masyarakat agar tertarik untuk membeli produk atau jasa yang dipasarkan. Promosi juga merupakan unsur pokok dalam persaingan non-harga dan pemasaran modern. Promosi meliputi semua alat-alat dalam kombinasi pemasaran yang peranan utamanya adalah untuk mengadakan komunikasi yang sifatnya membujuk. Promosi merupakan suatu proses komunikasi dari penyampaian amanat atau berita tentang produk/barang atau jasa dari penjual kepada para pembeli potensial (konsumen). Pengertian promosi menurut Basu Swastha (2003 : 349) adalah : “Arus informasi atau persuasi satu arah yang dibuat mengarahkan seseorang atau organisasi kepada tindakan yang menciptakan pertukaran dalam pemasaran”. Definisi promosi menurut William J Stanton (1994 : 456) adalah : “Promotion is the element in an organizations marketing mix that serves to inform, and remind the market of product and/or the organizing selling it, in hopes of influencing the recipient’s feelings, believes or behavior”. Definisi ini menyatakan bahwa promosi adalah usaha penyampaian dalam bidang informasi, himbauan, bujukan, dan mengkomunikasikan atas produk yang dipasarkan perusahaan. Memberikan informasi adalah usaha untuk mempengaruhi, dan jika seseorang terpengaruh itu berarti bahwa orang tersebut telah menerima informasi yang diinginkan oleh penjual. Himbauan serta informasi menjadi lebih efektif dalam bentuk komunikasi. 2.2.2 Fungsi Promosi Menurut Marwan Asri (2003 : 358) terdapat tiga fungsi utama yang dipegang dalam promosi, yaitu : 1. Mencari dan mendapatkan perhatian (attention) dari calon pembeli. Perhatian dari calon pembeli harus diperoleh karena ini merupakan titik awal proses pengambilan keputusan pembelian barang/jasa. 2. Menciptakan dan menumbuhkan “intersest” pada diri calon pembeli. Perhatian yang sudah diberikan oleh seseorang, mungkin akan dilanjutkan oleh tahap berikutnya, atau mungkin berhenti. Tahap berikutnya adalah timbul rasa tertarik atas barang/jasa yang ditawarkan. 3. Mengembangkan rasa ingin (desire) calon pembeli untuk memiliki barang yang ditawarkan. Setelah seseorang tertarik pada sesuatu maka akan timbul rasa ingin memilikinya. Bila ia merasa mampu (dalam hal harga, cara pemakaian dan sebagainya) maka rasa ingin semakin besar dan akan diikuti oleh suatu keputusan positif. 2.2.3 Tujuan Promosi Tujuan utama dari promosi yang akan dilakukan oleh perusahaan secara mendasar terdiri dari beberapa alternatif, seperti yang dikemukakan oleh Marius P. Angipora (2002 : 339) antara lain : 1. Menginformasikan Sebagai tujuan utama dari kegiatan promosi yang akan dilakukan adalah menginformasikan seluruh aspek-aspek dan kepentingan perusahaan yang berhubungan dengan konsumen dapat dilakukan dengan sebaik-baiknya untuk dapat diketahui secara jelas. 2. Mempengaruhi dan membujuk pelanggan sasaran Kegiatan yang dilakukan untuk mempengaruhi dan membujuk pelanggan sasaran dengan tujuan utama untuk : Membentuk pilihan merk Mengalihkan pilihan ke merk lain Mengubah persepsi pelanggan terhadap atribut produk Mendorong pelanggan untuk belanja pada saat itu juga Mendorong pembeli untuk menerima kunjungan salesman 3. Mengingatkan Alternatif terakhir dari tujuan promosi yang akan dilakukan perusahaan adalah mengingatkan kembali konsumen sasaran yang selama ini dimiliki atas keberadaan perusahaan dan merk-merk produk yang dihasilkan yang tetap setia dan konsisten untuk melayani konsumennya dimanapun mereka berada. Sedangkan menurut Marwan Asri (2003 : 360) tujuan melakukan kegiatan promosi antara lain : 1. Untuk mengembangkan citra perusahaan diantara konsumen yang ada dan konsumen potensial. 2. Untuk memberikan informasi yang terinci mengenai produk dan pelayanan perusahaan. 3. Untuk menciptakan kesadaran akan pelayanan dan fasilitas yang diberikan perusahaan. 4. Untuk menghadapi pesaing. 2.2.4 Sasaran Promosi Menurut pendapat Marius P. Angipora (2002 : 343) sasaran promosi adalah sebagai berikut : 1. Sasaran penjualan. Sasaran penjualan harus ditetapkan secara jelas dengan mencantumkan secara spesifik kenaikan penjualan dari produk tertentu diharapakan dari kegiatan promosi yang dilakukan. 2. Sasaran konsumen. Kegiatan promosi yang akan dilakukan dengan alternatif tujuan promosi yang telah ditetapkan, tentunya harus dilengkapi secara jelas sasaran konsumen (audiens) yang akan dituju dari kegiatan promosi yang akan dilakukan. Dengan menetapkan sasaran konsumen yang jelas, maka perusahaan dapat menentukan dengan tepat apa yang ingin disampaikan, bagaimana menyampaikannya, kapan disampaikannya dan siapa yang menyampaikannya. 2.2.5 Alat promosi Alat-alat promosi yang digunakan menurut Basu Swastha (2003 : 350) adalah sebagai berikut : 1. Periklanan. Bentuk prsentasi dan promosi non pribadi tentang ide, barang dan jasa yang dibayar oleh sponsor tertentu 2. Personal selling. Presentasi lisan dalam bentuk percakapan dengan suatu calon pembeli atau lebih yang ditujukan untuk menciptakan penjualan. 3. Publisitas (Public Relations). Pendorongan permintaan secara non pribadi untuk suatu produk, jasa atau ide dengan menggunakan berita komersial di dalam media massa dan sponsor tidak dibebani sejumlah bayaran secara langsung. 4. Promosi penjualan. Kegiatan pemasaran, selain periklanan, personal selling dan publisitas, yang mendorong pembelian konsumen dan efektivitas pengecer. Kegiatan-kegiatan tersebut antara lain peragaan, pertujukan dan pameran, demonstrasi dan sebagainya. 2.3. Biaya Promosi Dalam suatu perusahaan, biaya yang dikeluarkan haruslah seefisien mungkin karena biaya yang tidak efisien akan berdampak pada perolehan laba perusahaan yang tidak optimal. Kegiatan pemasaran produk di mulai jauh sebelum produk tersebut siap dijual. Kegiatan advertensi biasanya mengawali kegiatan pemasaran produk. Menurut Mulyadi (2009 : 488) secara garis besar biaya pemasaran dapat dibagi menjadi dua golongan, yaitu : 1. Biaya untuk mendapatkan pesanan (order – getting costs), yaitu semua biaya yang dikeluarkan dalam usaha untuk memperoleh pesanan. Contoh biaya yang termasuk dalam golongan ini adalah biaya gaji wiraniaga (salesperson), komisi penjualan, advertensi dan biaya promosi. 2. Biaya untuk memenuhi pesanan (order – filling costs), yaitu semua biaya yan dikeluarkan untuk mengusahakan agar supaya produk sampai ke tangan pembeli dan biaya-biaya untuk mengumpulkan uang dari pembeli. Contoh biaya yang termasuk dalam golongan ini adalah biaya pergudangan, biaya pembungkusan dan pengiriman, biaya angkutan dan biaya penagihan. Dari uraian tersebut dapat disimpulkan bahwa biaya promosi merupakan salah satu dari unsur biaya pemasaran yang telah dikeluarkan oleh perusaahan untuk memperoleh laba dalam menghadapi persaingan yang ketat sehingga dapat tercapai, dan termasuk dalam biaya untuk mendapatkan pesanan (order getting). Pengertian biaya promosi menurut Lowe (1993 : 9) adalah : “Biaya yang digunakan untuk bisnis yang berjalan berdasarkan anggaran yang selalu mengakhiri masa kerjanya dengan memperoleh pengembalian yang lebih besar dari setiap uang dikeluarkan dari usaha memperkenalkan barang atau jasa”. 2.4. Penjualan 2.4.1 Pengertian Penjualan Kegiatan penjualan yang dilaksanakan oleh perusahaan bertujuan untuk mencapai volume penjualan yang diharapkan dan menguntungkan untuk mencapai laba maksimum bagi perusahaan. Menurut Syahrul dan Muhammad Afdi Nizar (2000 : 764) mendefinisikan penjualan sebagai : “Pendapatan yang diterima dari pertukaran barang atau jasa dan dicatat untuk satu periode akuntansi teertentu, baik berdasarkan kas (sebagaimana diterima) atau berdasarkan akrual (sebagaimana diperoleh)”. Berdasarkan uraian tersebut dapat disimpulkan bahwa penjualan adalah transaksi usaha yang melibatkan suatu pengiriman suatu komoditi, barang dagangan atau hak milik suatu hak atau jasa untuk ditukarkan dengan uang tunai, janji untuk membayar, atau sejenisnya atau dengan gabungan dari hal tersebut. Transaksi usaha tersebut dicatat dan dilaporkan dalam suatu jumlah tunai, janji untuk membayar atau yang sejenisnya. 2.4.2 Konsep Penjualan Sedangkan menurut Kotler (2002 : 21) sebagai berikut: “Konsep penjualan berkeyakinan bahwa para konsumen dan perusahaan bisnis, jika dibiarkan, tidak akan secara teratur membeli cukup banyak produk-produk yang ditawarkan oleh organisasi tertentu. Oleh karena itu, organisasi tersebut harus melakukan penjualan dan promosi yang agresif”. Konsep tersebut mengasumsikan bahwa konsumen sangatlah rentan terhadap pembelian dan memiliki hasrat untuk terus menerus melakukan pembelian, namun tentunya hal ini juga harus ditunjang oleh usaha perusahaan untuk melakukan penjualan dan promosi yang efektif dalam rangka menstimulasi pembelian yang dilakukan oleh konsumen. Konsep penjualan seperti itu kebanyakan dilakukan oleh perusahaan apabila mereka memiliki overcapacity. Maksudnya adalah bagaimana cara perusahaan untuk menjual produk yang telah mereka hasilkan, daripada bagimana cara untuk memenuhi permintaan konsumen dari pasaran. 2.4.3 Faktor-faktor yang Mempengaruhi Penjualan Dalam melaksanakan kegiatan penjualan perusahaan perlu memperhatikan faktor-faktor yang dapat mempengaruhi penjualan produk yang dapat meningkatkan volume penjualan serta menghasilkan laba yang diharapkan perusahaan. Menurut Basu Swastha (2003 : 406) faktor tersebut antara lain : 1. Kondisi dan kemampuan penjual Transaksi jual beli atau pemindahan hak milik secara komersial atas barang dan jasa itu pada prinsipnya melibatkan dua pihak, yaitu penjual sebagai pihak pertama dan pembeli sebagai pihak kedua. Disini penjual harus dapat meyakinkan kepada pembelinya agar dapat berhasil mencapai sasaran penjual yang diharapkan. Untuk maksud tersebut penjual harus memahami beberapa masalah penting yang berkaitan, antara lain : Jenis dan karakteristik barang yang ditawarkan. Harga produk. Syarat penjualan, seperti pembayaran, pengiriman, garansi dan sebagainya. 2. Kondisi pasar Pasar sebagai kelompok pembeli atau pihak yang menjadi sasaran dalam penjualan dapat pula mempengaruhi kegiatan penjualannya. Adapun kondisi pasar yang perlu diperhatikan antara lain : Jenis pasar Kelompok pembeli atau segmen pasarnya Daya belinya Frekuensi pembeliannya Keinginan dan kebutuhannya 3. Modal Akan lebih sulit bagi penjual untuk menjual barangnya apabial barang tersebut belum dikenal oleh calon pembeli atau apabila lokasi pembeli jauh dari penjual. Maka penjual harus memperkenalkan dulu barangnya dengan membawa barang ke tempat pembeli. Untuk melaksanakan hal tersebut diperlukan sarana dan usaha seperti alat transportasi, usaha promosi dan sebagainya. Semua ini hanya dapat dilakukan apabila penjual memiliki modal yang cukup. 4. Kondisi organisasi perusahaan Pada perusahaan besar biasanya ditangani oleh bagian penjualan, yang memegang orang-orang yang ahli di bidang penjualan. Lain halnya dengan perusahaan kecil dimana masalah penjualan ditangani oleh orang yang melakukan fungsi-fungsi lain. Hal ini dikarenakan jumlah tenaga kerja yang lebih sedikit, sistem organisasi lebih sederhana, masala-masalah yang dihadapi, serta sarana yang dimiliki tidak sekompleks perusahaan besar 5. Faktor lain Faktor-faktor lain seperti periklanan, peragaan, kampanye, pemberian hadiah sering mempengaruhi penjualan. Namun untuk melaksanakannya diperlukan dana yang tidak sedikit. 2.5. Pengaruh Biaya Promosi Terhadap Penjualan Promosi merupakan salah satu kegiatan menyebarluaskan informasi mengenai produk yang dihasilkan perusahaan untuk menarik perhatian calon konsumen. Sehingga menumbuhkan minat beli yang pada akhirnya mempengaruhi sikap dan perilaku calon pembeli dalam memutuskan pembelian produk tersebut. Perusahaan yang menginginkan peningkatan penjualan akan melakukan kegiatan promosi. Setiap promosi yang dilakukan oleh suatu perusahaan memerlukan biaya, karena promosi merupakan kegiatan/aktivitas yang tanpa dukungan biaya tidak dapat berjalan. Setiap kegiatan promosi yang dilakukan akan menimbulkan biaya sehingga diperlukan perencanaan yang efektif dengan biaya yang efisien agar tujuan perusahaan dalam meningkatkan penjualan dapat tercapai. Akan tetapi sering kali penurunan kegiatan promosi diikuti pula oleh penurunan penjualan. Hal ini dapat disebabkan oleh beberapa kemungkinan, misalnya penurunan kegiatan promosi dilakukan pada saat yang kurang tepat. Oleh karena itu, apabila perusahaan ingin meningkatkan dan mencapai penjualan yang menguntungkan, maka salah satu cara yang dapat digunakan adalah dengan penetapan biaya promosi yang efisien dan efektif. Jadi jelaslah bahwa biaya promosi mempunyai pengaruh dalam meningkatkan penjualan.