PERTEMUAN KE-1

advertisement

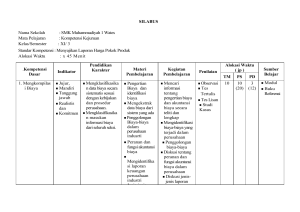

PERTEMUAN I AKUNTANSI BIAYA AKUNTANSI BIAYA Akuntansi Biaya adalah proses pencatatan, penggolongan, peringkasan dan penyajian biaya pembuatan dan penjualan produk atau jasa dengan cara-cara tertentu, serta penafsiran terhadapnya Tujuan atau manfaat Akuntansi Biaya : • Penentuan harga pokok produk atau jasa yang dihasilkan perusahaan dengan tepat dan teliti • Perencanaan dan pengendalian biaya • Pengambilan keputusan khusus Pengertian Biaya : • Arti Luas (Biaya/Expense): Pengorbanan sumber ekonomi yang diukur dalam satuan uang yang telah terjadi atau kemungkinan akan terjadi untuk tujuan tertentu • Arti Sempit (Harga Pokok/Cost) : Pengorbanan sumber ekonomi untuk memperoleh aktiva Penggolongan Biaya Biaya dapat digolongkan atas beberapa dasar yaitu: Penggolongan biaya sesuai dengan fungsi pokok dari perusahaan. Contoh : Perusahaan terdiri tiga Fungsi maka penggolongan biayapun terbagi tiga yaitu – Fungsi produksi ------- Biaya Produksi – Fungsi Pemasaran ---- Biaya Pemasaran – Fungsi Administrasi --- Biaya Administrasi • Biaya produksi terdiri : – Biaya bahan baku Biaya Utama – Biaya tenaga kerja langsung – Biaya overhead pabrik Biaya Konversi Penggolongan biaya sesuai dengan periode akuntansi dimana biaya akan dibebankan. – Pengeluaran Modal (Capital Expenditures). – Pengeluaran Penghasilan (Revenues Expenditures) Penggolongan Biaya sesuai dengan Objek atau Pusat Biaya yang dibiayai. • Biaya Langsung (Direct Cost) • Biaya Tidak Langsung (Indirect Cost) Penggolongan Biaya Sesuai dengan Tendensi Perubahannya terhadap Aktivitas atau Volume : • Biaya Tetap (Fixed Cost) • Biaya Variable (Variable Cost) • Biaya Semi Variable (Semi Variable Cost) Penggolongan Biaya Untuk Pengendalian Biaya: • Biaya Terkendalikan ( Controllable Cost) • Biaya Tidak Terkendalikan (Uncontrollable Cost) Metode Pengumpulan Harga Pokok Pengumpulan harga pokok digolongkan berdasarkan cara produksi yaitu : Metode Harga Pokok Pesanan (Job Order Cost Method). Adalah metode pengumpulan harga produk dimana biaya dikumpulkan setiap pesanan atau kontrak atau jasa secara terpisah dan setiap pesanan atau kontrak dapat dipisahkan identitasnya. Metode Harga Pokok Proses (Process Cost Method). Adalah metode pengumpulan harga produk dimana biaya dikumpulkan untuk setiap satuan waktu tertentu, misalnya bulan, triwulan, semester, tahun. Perbedaan Harga Pokok Proses Segi perbedaan Dasar kegiatan produksi Tujuan Produksi Bentuk produk Pengumpulan biaya produksi Waktu perhitungan Biaya produksi Menghitung HP per unit Contoh perusahaan H.P. Pesanan Pesanan pelanggan H.P.Proses Anggaran Untuk melayani pesanan Tergantung spesifikasi pemesan dan dapat dipisahkan identitasnya Setiap pesanan Untuk persediaan barang di gudang Homogen dan standar Pada saat suatu pesanan selesai HP suatu pesanan Jumlah unit pesanan Percetakan, Kantor angsuran Setiap satuan waktu / periode Pada saat akhir periode waktu HP Periode tertentu Unit produksi periode tersebut Semen, Tekstil, PLN 1. Manakah yang termasuk jenis biaya jika digolongkan berdasarkan Tendensi perubahannya terhadap kegiatan atau Volume : a. Biaya Pemasaran c. Biaya Terkendali b. Biaya Semi variabel d. Biaya Tidak Langsung e. Biaya lepas 2. Pada perusahaan manufaktur yang menggunakan metode Harga Pokok , maka produk yang dihasilkan adalah : a. Standar c. Homogen dan standar b. Homogen d. Sesuai spesifikasi pemesan e. Khusus 2. Pada perusahaan manufaktur yang menggunakan metode Harga Pokok , maka produk yang dihasilkan adalah : a. Standar c. Homogen dan standar b. Homogen d. Sesuai spesifikasi pemesan e. khusus 3. Komponen dari biaya produksi utama adalah : a. Biaya overhead pabrik, Biaya bahan baku, b. Biaya tenaga Kerja dan Biaya overhead pabrik c. Biaya tenaga kerja dan Biaya bahan baku d. Biaya produksi dan Biaya pemasaran e. biaya umum 3. Komponen dari biaya produksi utama adalah : a. Biaya overhead pabrik, Biaya bahan baku, b. Biaya tenaga kerja dan Biaya overhead pabrik c. Biaya tenaga kerja dan Biaya bahan baku d. Biaya produksi dan Biaya pemasaran e. biaya umum 4. Jika perusahaan menggolongkan biaya berdasarkan fungsi pokok perusahaan maka biaya tenaga kerja yang dikeluarkan untuk bagian akuntansi termasuk dalam: a. Biaya Produksi c. Biaya Pemasaran b. Biaya Administrasi & umum d. Biaya Variabel e. biaya tetap 4. Jika perusahaan menggolongkan biaya berdasarkan fungsi pokok perusahaan maka biaya tenaga kerja yang dikeluarkan untuk bagian Akuntansi termasuk dalam: a. Biaya Produksi c. Biaya Pemasaran b. Biaya Administrasi & umum d. Biaya Variabel e. biaya tetap 5. Akuntansi biaya mempunyai tiga tujuan pokok yaitu: a. Penentuan harga pokok, tujuan biaya dan harga pokok produksi b. Pengendalian biaya, Perencanaan biaya dan pembagian biaya c. Penentuan Harga pokok, Pengendalian biaya dan pengambilan keputusan khusus d. Semua jawaban salah e. semua benar 5. Akuntansi biaya mempunyai tiga tujuan pokok yaitu: a. Penentuan harga pokok, tujuan biaya & HP Prod b. Pengendalian by, Perencanaan by& pembagian by c. Penentuan Harga pokok, Pengendalian biaya dan pengambilan keputusan khusus d. Semua jawaban salah e. semua benar 1. Manakah yang termasuk jenis biaya jika digolongkan berdasarkan Tendensi perubahannya terhadap kegiatan atau Volume : a. Biaya Pemasaran c. Biaya Terkendali b. Biaya Semi variabel d. Biaya Tidak Langsung e. biaya lepas