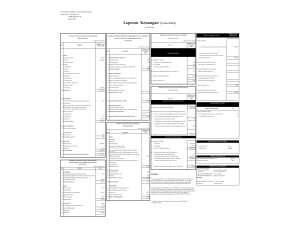

Tabel Batasan Manfaat Rider CP Takafulink Salam

advertisement

Untuk Masa Depan Yang Lebih Baik Pilihan dana Investasi Istiqomah (Pasar Uang & Sukuk) Istiqomah adalah jenis investasi yang penempatan dananya pada instrumen investasi ; Pasar Uang Syariah 80%, Obligasi syariah dan Reksadana syariah (Fixed income), maksimal 20%. Investasi ini bertujuan memberikan perlindungan nilai pokok dan mempertahankan Likuiditas yang tinggi dengan hasil investasi yang stabil dan tingkat risiko investasi yang rendah. * hasil Investasi berkembang sesuai dengan kinerja Investasi perusahaan dan tidak lepas dari resiko investasi Pilihan dana Investasi Mizan (Balanced) Mizan adalah jenis investasi yang penempatan dananya pada instrumen investasi seperti ; Investasi Pendapatan Tetap (Obligasi Syariah) sebesar 50-70%, Saham & Reksadana Saham Syariah 20-40%, Pasar Uang Syariah, maksimal 20%. Jenis investasi ini memberikan hasil yang menarik dan tingkat risiko investasi yang Moderat. * hasil Investasi berkembang sesuai dengan kinerja Investasi perusahaan dan tidak lepas dari resiko investasi Pilihan dana Investasi Ahsan (Balanced Aggressive) Ahsan adalah jenis investasi yang penempatan dananya pada instrumen investasi utamanya ; saham syariah dan reksadana saham syariah, maksimal 50-70%. Investasi Pendapatan Tetap, 20-40% & Pasar Uang Syariah, maksimal 20%. Investasi ini dalam jangka panjang memberikan hasil investasi yang lebih tinggi, dengan tingkat risiko yang tinggi pula Investasi ini cocok untuk investor yang sedikit agresif (Risk Taker). * hasil Investasi berkembang sesuai dengan kinerja Investasi perusahaan dan tidak lepas dari resiko investasi Pilihan dana Investasi Alia (Aggressive) Alia adalah jenis investasi yang penempatan dananya pada instrumen investasi utamanya ; saham syariah dan reksadana saham syariah, minimal 80% & Instrumen Pasar Uang Syariah maksimal 20%. Investasi ini dalam jangka panjang memberikan hasil investasi yang tinggi, dengan tingkat risiko yang tinggi pula Investasi ini cocok untuk investor yang agresif (Risk Taker) * hasil Investasi berkembang sesuai dengan kinerja Investasi perusahaan dan tidak lepas dari resiko investasi Investment Placement, No Jenis Fund Strategic Asset Allocation Pasar Uang Pendapatan Syariah Tetap Syariah Saham Syariah 1 Istiqomah Maks 20% Min 80% - 2 Mizan Maks 20% 50%-70% 20%-40% 3 Ahsan Maks 20% 20%-40% 50%-70% 4 Alia Maks 20% - Min 80% Catatan: Pengalihan (switching) jenis investasi diperkenankan kapan saja. Product Basic Benefit Manfaat Hidup: Akan dibayarkan Dana Investasi sebesar dana investasi sesuai dengan jumlah nilai unit yang dimiliki Peserta. Manfaat Meninggal: Jika Peserta meninggal dunia dalam masa Asuransi, maka Ahli Waris atau yang ditunjuk akan menerima Manfaat Takaful dan Dana Investasi. Catatan: Untuk Peserta yang orientasinya investasi cukup mengambil manfaat utama saja Manfaat Takaful 1. Reguler: Perkalian dari Kontribusi Dasar Setahun dengan minimum dan maksimum manfaat berikut: 2. Sekaligus: Sekurangkurangnya 125% x Kontribusi Sekaligus Usia Masuk Peserta 0-1 tahun 2 tahun 3 tahun 5-17 tahun 18-20 tahun 21-30 tahun 31-40 tahun 41-45 tahun 46-50 tahun 51-55 tahun 56-60 tahun 61-63 tahun 64-65 tahun Min. 25 kali 15 kali 10 kali 5 kali 5 kali 5 kali 5 kali 5 kali 5 kali 5 kali 5 kali 5 kali 5 kali Maks. 150 kali 150 kali 150 kali 150 kali 125 kali 120 kali 100 kali 80 kali 60 kali 50 kali 40 kali 30 kali 20 kali Rider Benefit 1. Personal Accident (PA) 2. Total Permanent Disability (TPD) 3. Cash Plan (Dana Santunan Harian Rawat Inap) 4. Critical Illness / Dread Diseases (Dana Santunan 49 Penyakit Kritis) 5. CI Payor (pembebasan kontribusi) 6. Term Payor (pembebasan kontribusi) 7. TPD Payor (pembebasan kontribusi) Catatan: Khusus untuk Rider CI, TPD, CI Payor, Term Payor & TPD Payor, hanya dapat diambil oleh peserta yang berusia 17 tahun keatas. Manfaat rider ini diperuntukkan bagi mereka yang orientasinya proteksi Rider Benefit 3. Cash Plan: Tabel Batasan Manfaat Rider CP Takafulink Salam Max CP 100,000 200,000 300,000 400,000 500,000 600,000 700,000 800,000 900,000 1,000,000 Premi Sekaligus Premi Premi Premi tahunan semesteran Triwulanan 12,000,000 2,400,000 1,200,000 18,000,000 3,600,000 1,800,000 24,000,000 4,800,000 2,400,000 30,000,000 6,000,000 3,000,000 36,000,000 7,200,000 3,600,000 42,000,000 8,400,000 4,200,000 48,000,000 9,600,000 4,800,000 54,000,000 10,800,000 5,400,000 60,000,000 12,000,000 6,000,000 >60jt >12jt >6jt Premi Bulanan 600,000 200,000 900,000 300,000 1,200,000 400,000 1,500,000 500,000 1,800,000 600,000 2,100,000 700,000 2,400,000 800,000 2,700,000 900,000 3,000,000 1,000,000 >3jt >1jt Validasi Minimum Maksimum 30 hari 65 tahun Default Tampilan Usia Masuk Peserta (kosong) Usia Masuk Pemegang Polis 17 tahun 75 tahun (kosong) Periode Akad 5 tahun 70 - Usia Masuk Peserta 70 - Usia Masuk Peserta Masa Pembayaran sama dengan periode Kontribusi 6 tahun akad sama dengan periode akad Bulanan 200,000 Triwulan 600,000 Kontribusi Semester 1,200,000 - (kosong) Dasar Tahunan 2,400,000 Sekalgus 12,000,000 bulanan 100,000 30% dari Kontribusi Reguler yang triwulan 300,000 Top Up Reguler 3 kali Kontribusi Dasar diisikan semester 600,000 tahunan 1,200,000 Kontribusi Top Up Unreguler 1,000,000 (kosong) Pilihan Jenis Investasi (kelipatan 10% & & 0% 100%(kosong) akumulasi 100%) Catatan: Untuk Kontribusi Bulanan, minimal pembayaran per kuitansi Rp. 300.000,- Validasi Basic Minimum Usia Masuk 30 hari - Maksimum 65 tahun 70 tahun Minimum Maksimum Minimum TPD Maksimum Minimum Cash Plan Maksimum Minimum CI/DD Maksimum Minimum Payor Term Maksimum Minimum Payor CI Maksimum Minimum Payor TPD Maksimum PA Usia Coverage 30 hari 59 tahun 60 tahun 17 tahun 59 tahun 60 tahun 30 hari 17 tahun 60 tahun 17 tahun 59 tahun 60 tahun 17 tahun pilihan payor - 5 thn 50/55/60/65 thn 17 tahun pilihan payor - 5 thn 50/55/60/65 thn 17 tahun pilihan payor - 5 thn 50/55/60/65 thn sesuai tabel sesuai tabel, dan untuk usia masuk <17 tahun, maksimal 100 jt 100% manfaat basic 50% manfaat basic terlampir 50% manfaat basic sama dengan jumlah kontribusi dasar ditambah top up reguler setahun Usia Dan Masa Perjanjian 1. Usia masuk peserta minimal 30 hari maksimal 65 tahun. 2. Masa perjanjian minimal 5 tahun sampai maksimum usia Peserta 70 tahun. 3. Masa pembayaran premi (kontribusi) sampai maksimum usia Peserta 69 tahun. Catatan : Usia Masuk Pemegang Polis (Orang Tua/Pasangan) minimal 17 tahun sampai dengan 75 tahun. Usia Masuk 61-75 tahun tidak dapat mengambil rider Payor Cara Bayar Reguler: Bulanan, Triwulan, Semesteran (wajib debet) rekening atau online payment), dan Tahunan. Sekaligus Lien*) Condition Apabila Peserta meninggal dunia dibawah usia 5 tahun (nearest birthday), maka Manfaat Takaful yang dibayarkan adalah sbb : Usia kurang dari 2 tahun, 20% dari Manfaat Takaful. Usia lebih besar atau sama dengan 2 tahun dan kurang dari 3 tahun, 40% dari Manfaat Takaful. Usia lebih besar atau sama dengan 3 tahun dan kurang dari 4 tahun, 60% dari Manfaat Takaful. Usia lebih besar atau sama dengan 4 tahun dan kurang dari 5 tahun, 80% dari Manfaat Takaful. Usia lebih besar atau sama dengan 5 tahun, 100% dari Manfaat Takaful. *)Lien: A word indicating an incumbrance on property, either for discharge of a duty or the payment of a debt. When such a lien exists, the conditions attached must be disclosed to the insurance company (http://www.elm-insurance.com/glossary/page03.htm ) Market Segmentation Minimum Kontribusi Dasar: Cara Bayar Reguler Top Up Reguler Bulanan 200,000 100,000 Triwulanan 600,000 300,000 Semesteran 1,200,000 600,000 Tahunan 2,400,000 1,200,000 Sekaligus 12,000,000 Catatan: Untuk hasil investasi yang optimal silahkan mengambil : top reguler dan top up unreguler atau premi sekaligus Loading (Ujroh) & Commission Tahun Ujroh Komisi 1 80% 25% 2 3 4 50% 25% 15% 25% 10% 5% Sekaligus 7.5% 2.5% Top Up Reguler & Unreguler 5% 2.5% Catatan: Minimal Kontribusi per Kuitansi untuk pembayaran regular adalah Rp. 300.000,- Biaya Lain-lain • Biaya Administrasi Rp. 25.000,- per bulan berlaku mulai tahun ke-2. • Biaya Pengelolaan Investasi (fee): Maksimal 2.5% per tahun dari Nilai Aktiva Bersih. Maksimal 0.25% per tahun dari Nilai Aktiva Bersih untuk Biaya Custody • Biaya Penarikan : Tidak ada • Biaya Pengalihan Dana (Switching): Gratis, 2 x dalam setahun (tahun polis) untuk selebihnya dikenakan 1% dari Dana yang dialihkan dengan maksimal Rp. 50.000,- • Biaya freelook, Rp. 100.000,• Biaya Pengelolaan Dana Tabaru : 25% dari Kontribusi Resiko. • Kontribusi Resiko = 75% tabarru + 25% biaya pengelolaan dana tabarru. Catatan: Besarnya biaya tersebut diatas akan ditinjau secara berkala Kontribusi Risiko/Tabarru’: Kontribusi Risiko/Tabarru’: 1. Adalah sebagian dari kontribusi tabarru’ dan biaya pengelolaan dana tabarru’ yang diniatkan oleh Peserta untuk saling tolong-menolong diantara Peserta, bila terjadi musibah yang menimpa Peserta. 2. Jenisnya YRT (Yearly Renewable Term), yang besarnya terkait dengan risiko Peserta sesuai dengan usia, Manfaat Takaful. 3. Risiko substandard dihitung dengan tambahan biaya mortalita. Pengambilan Tabarru’: 1. Tabarru’ Manfaat Takaful dan Rider akan diambil secara otomatis secara bulanan dari dana investasi yang ada. Jika saldo dana investasi kurang dari total tabarru dan biaya tabarru), maka polis lapse. 2. System pengambilan tabarru dan biaya-baiaya akan diambil secara otomatis dari system mulai bulan ke-2 (tidak terpengaruh oleh pembayaran kontribusi renewal, kontribusi hanya terpecah menjadi ujroh dan dana investasi. Withdrawal & Switching Penarikan Dana (withdrawall) dilakukan setelah polis berusia 2 (dua) tahun • Minimum Penarikan Dana: Rp. 1.000.000,• Minimum Dana mengendap: Rp. 1.500.000,Pengalihan Dana (switching): • Switching dapat dilakukan setiap saat. • Jumlah Dana yang dialihkan dapat sebesar 100% atau minimal dana yang dialihkan Rp. 2.000.000,• Apabila Dana yang dialihkan tidak 100% maka minimum dana yang mengendap pada jenis investasi awal Rp. 1.500.000,- (accumulation fund) Reinstatement Reintatement diberlakukan untuk polis yang sudah lapse ≤2tahun dengan ketentuan sebagai berikut: 1. Lapse ≤6 bulan, Reinstatement otomatis. 2. Lapse >6 bulan s.d. ≤2 tahun, isi formulir pemulihan (underwriting ulang) 3. Lapse >2 tahun, maka status polis menjadi expired. Apabila sisa Dana Investasi Peserta lebih kecil sama dengan Rp. 100.000,- maka sisa Dana Investasi Peserta tersebut secara otomatis akan dihibahkan ke dana tabarru (redemption). Apabila sisa Dana Investasi lebih besar dri Rp. 100.000,- maka sisa Dana Investasi ini akan dikembalikan kepada Peserta. 4. Kontribusi yang harus dibayar adalah total kontribusi yang belum dibayar saat peserta lapse (backdated) Reinstatement Reinstatement diberlakukan untuk polis yang sudah lapse ≤2 tahun dengan ketentuan sebagai berikut: 5. Biaya administrasi dan tabarru dibebankan saat Polis reinstatement saja (tidak backdated). 6. Jika Dana Investasi tidak cukup untuk membayar tabarru Manfaat Utama dan Manfaat Rider serta biayabiaya, maka Polis otomatis lapse. Akan dikeluarkan surat pemberitahuan bahwa Polis telah lapse dan diberi kesempatan untuk reinstatement dalam jangka waktu 2 tahun dari tanggal lapse. 7. Biaya medis dibebankan kepada Peserta. 49 Penyakit Kritis Yang Di Cover 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. Serangan Jantung Pertama Stroke Operasi Jantung Koroner Operasi Penggantian Katup Jantung Kanker Gagal Ginjal Kelumpuhan Multiple Sclerosis Transplantasi Organ Vital Tubuh Penyakit Alzheimer/Gangguan Otak Organik Degeneratif yang tidak pulih kembali. Koma Penyakit Parkinson Terminal Illness Penyakit Paru-Paru Kronis/Tahap Akhir Penyakit Hati Kronis Penyakit Motor Neuron Muscular Dystrophy Anemia Aplastis Operasi Pembuluh Aorta Hepatitis Fulminant 49 Penyakit Kritis Yang Di Cover 21. 22. 23. 24. 25. 26. 27. 28. 29. 30. 31. 32. 33. 34. 35. 36. 37. 38. 39. 40. Pulmonary Arterial Hypertension Primer Meningitis Bakteri Tumor Otak Jinak Radang Otak Luka Bakar Poliomyelitis Trauma Kepala Serius Apallic Syndrome Penyakit Jantung Koroner Lain Yang Serius Angioplasti dan penatalaksanaan invasif lainnya untuk Penyakit Jantung Koroner Lupus Eritematosus Sistemik (Systemic Lupus Erythematosus) HIV Yang Didapatkan Melalui Transfusi Darah dan Pekerjaan Tuli (Hilangnya fungsi indra pendengaran) Bisu (Kehilangan Kemampuan Bicara) Kebutaan Skleroderma progresif Penyakit Kista Medullary Cardiomyopathy Aneurisma pembuluh darah otak yang mensyaratkan pembedahan. Terputusnya akar-akar syaraf Plexus brachialis 49 Penyakit Kritis Yang Di Cover 41. 42. 43. 44. 45. 46. 47. 48. 49. Stroke yang memerlukan operasi arteri carotid Operasi scoliosis idiopatik Pankreatitis menahun yang berulang Penyakit Kaki Gajah Kronis Hilangnya kemandirian hidup Kematian selaput otot atau jaringan (gangrene) Rheumatoid Arthritis Berat Colitis Ulcerative Berat (Cronh’s disease) Penyakit Kawasaki Yang Mengakibatkan Komplikasi Pada Jantung Product Competitiveness 1. Polis ini tidak akan lapse, sepanjang tabungannya masih cukup untuk membayar tabarru’. 2. Tabarru’ dipotong secara bulanan. 3. Bisa membayar melalui ATM bersama, Auto Debet & Virtual Account. 4. Murni syariah (Shariah Compliance). Benefit Lain 1. Dengan membeli produk ini Insya Allah masa depan Anda lebih terjamin sehingga hidup Anda lebih tenang. 2. Dengan membeli produk ini Anda secara otomatis menolong orang lain sehingga Anda Insya Allah mendapatkan kebaikan / pahala.